房地產拖後腿、會展難扛大旗,北辰實業2024年“虧麻了”_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)55分钟前

出品 | 子彈財經

作者 | 吳磊

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

時隔一年,北辰實業又交出一份虧損的成績單。

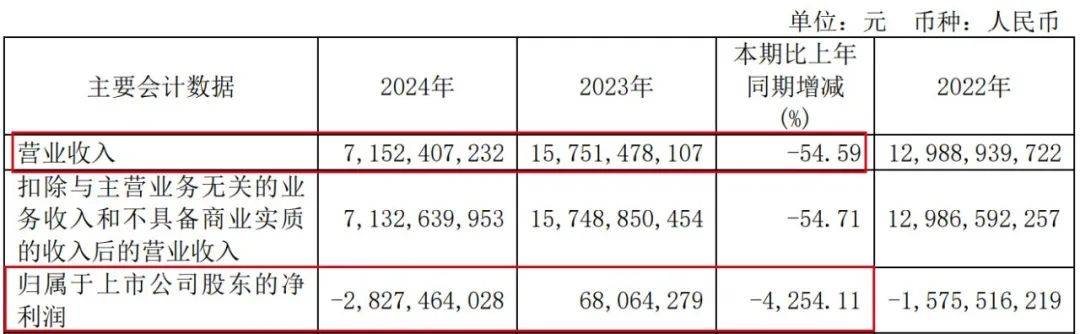

2024年,公司實現營業收入71.52億元,同比下跌54.59%;歸母淨利潤虧損28.27億元,直接由盈轉虧。

自2022年打破A股上市以來的連續盈利紀錄,轉入虧損之後,北辰實業曾在2023短暫扭虧,如今再度深陷虧損泥潭,且虧損幅度進一步擴大。

曾經,北辰實業依靠“地產+會展”雙輪驅動模式,實現了規模的跨越,營收一度闖入200億元大關。

如今,房地產高週轉模式難以為繼,會展業務又受宏觀經濟掣肘,北辰實業的雙輪驅動正遭遇前所未有的動力失衡。

2024年10月,北辰實業的“老將”李偉東辭任董事長,不久之後,張傑接棒成為新的掌舵人。接棒之後,張傑就直面業績、股價、轉型的多重挑戰。

1、房地產拖後腿,再虧28億

近日,北辰實業發佈2024年財報。

報告期內,公司實現營業收入71.52億元,同比下降54.59%,直接回落至9年前(2015年)的水平。不僅如此,這也是自2017年闖入百億大關之後,其營收首次跌破百億。

相比於營收,其利潤表現更顯頹勢。2024年,公司的歸母淨利潤虧損28.27億元,同比暴跌4254%,直接由盈轉虧,創下自2006年在A股上市以來的最高虧損紀錄。

(圖 / 北辰實業財報)

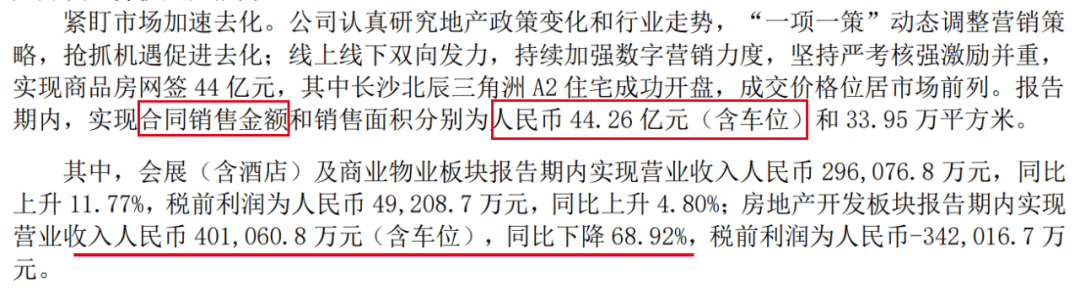

對於業績的下滑,北辰實業解釋,主要是受房地產開發板塊收入減少、業務虧損影響。

在房地產開發板塊,2024年,公司實現合同銷售金額44.26億元(含車位),同比下滑16%;營業收入40.11億元(含車位),同比下降68.92%。

(圖 / 北辰實業財報)

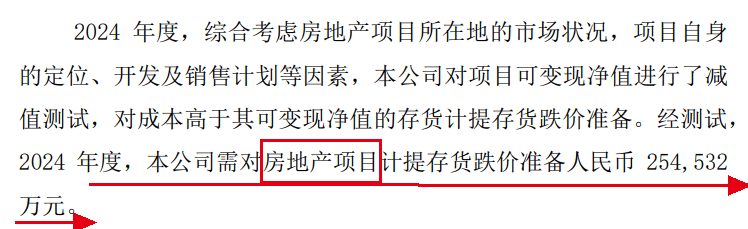

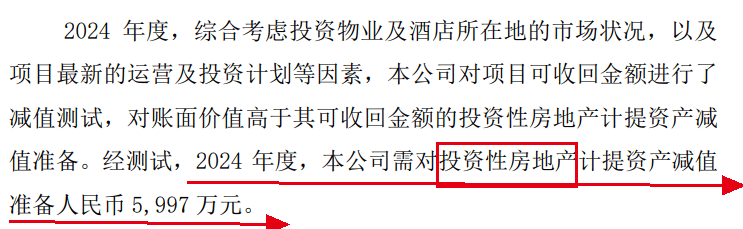

而虧損主要與北辰實業對當地產相關項目大幅計提資產減值有關。2024年,公司對房地產項目計提存貨跌價準備25.45億元、對投資性房地產計提資產減值準備5997萬元,合計約26億元。

(圖 / 北辰實業公告)

其實,北辰實業被房地產業務拖累的跡象早有顯現。

2022年時,北辰實業曾出現了A股上市以來的首次年度虧損——歸母淨利潤虧損15.76億元。當時,企業就表示,是受房地產開發板塊受宏觀調控、結算週期的影響。

彼時,公司就對房地產項目計提存貨跌價準備9.05億元、計提投資性房地產資產減值準備1.38億元。

據「界面新聞·子彈財經」不完全統計,2022年至2024年,北辰實業對房地產相關項目計提資產減值合計約43億元,這幾近吞噬了公司2017年至2021年的歸母淨利潤總和。

而這種影響很難就此停止。

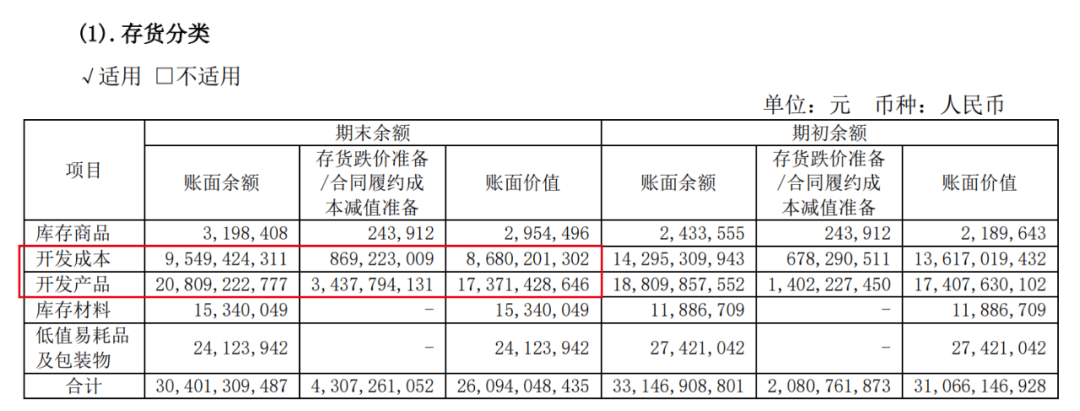

財報顯示,於2024年12月31日,北辰實業的存貨總金額為260.94億元,約佔公司總資產的53%。其中,開發成本(在建開發產品)86.8億元、開發產品173.71億元,合計260.51億元,約佔總存貨的99.8%。

(圖 / 北辰實業財報)

「界面新聞·子彈財經」梳理發現,“開發成本”中涉及約14個房地產項目,絕大多數項目都在2016年至2020年開工,而北京北辰紅橡墅項目則是在2003年就已經開工。

此外,“開發產品”中包括20餘個房地產項目,其中大多數項目在2016年至2024年竣工。

在2021年以前,房地產市場之輝煌不必贅述。而從北辰實業手中項目的開發節點來看,這些土地大多都在2021年以前斬獲,在樓市高光時期,這些土地價格、建造成本自然不會太低。如今,房地產市場仍處在深度調整階段,去化緩慢,企業自然只能反覆計提資產減值。

接下來,北辰實業還需多久才能將存貨的溢價抹平?為何這些項目去化如此艱難?是否有更多促銷措施?對此,「界面新聞·子彈財經」試圖向北辰實業進一步瞭解,但截至發稿仍未獲回覆。

2、3年未拿地,會展難當大任

與一般房企不同,北辰實業長期是“地產+會展”的雙主業運營模式。

如今,面對房地產的頹勢,北辰實業也急切地想要降低房地產業務帶來的影響,寄希望於會展業務、商業物業,來帶動整體業績的增長。

在2024年財報中,公司董事長張傑明確了各個業務承擔的不同角色。其中,會展業務要衝鋒在前,被稱為“第一主業”,商業物業要做發展的壓艙石,而房地產開發業務則是要破局轉型。

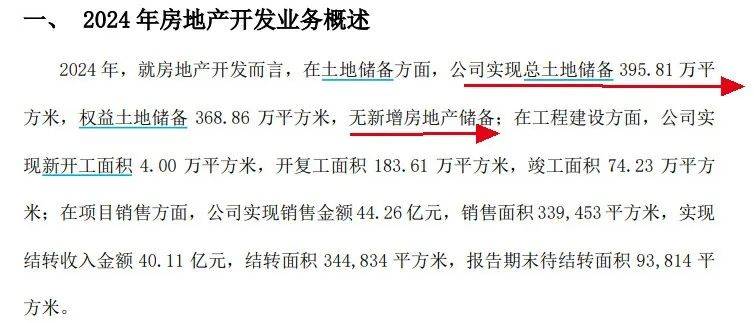

其實,北辰實業早已有意弱化房地產業務。2022年至2024年,北辰實業已經連續3年沒有新增土地。

截至2024年末,公司總土地儲備為395.81萬平方米。而在2016年、2017年的巔峯時期,其總土地儲備一度超過900萬平方米。

(圖 / 北辰實業公告)

客觀而言,北辰實業將目光轉向會展業務,有規模優勢。2024年財報顯示,公司的會展場館管理規模全國第一。

對於這些會展場館,公司主要通過自持及輕資產管理輸出等方式進行管理。其中,自持場館包括國家會議中心一期、北京國際會議中心、長沙北辰國際會議中心等;輕資產管理中,顧問諮詢場館及酒店項目70個,受託管理場館及酒店項目61個。

(圖 / 北辰實業財報)

2024年財報顯示,這些受託管理的會展場館及酒店中,聚集在北上廣深的項目並不多。其中,有4個位於北京、1個位於廣州,並沒有上海、深圳的項目,而上海、深圳正是展會聚集的重地。

另外,「界面新聞·子彈財經」注意到,在2022年財報中,北辰實業受託管理的廣州香雪五洲皇冠酒店,自2023年起消失在受託管項目的列表之中。

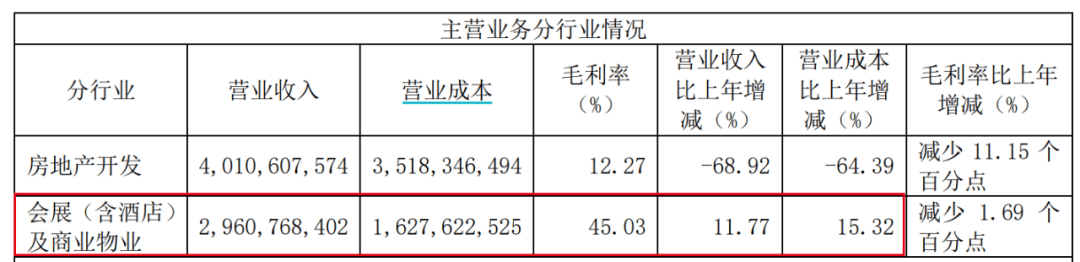

近年來,全球宏觀經濟環境複雜多變,企業會議、展覽需求有所起伏,導致招商難度上升,儘管已經成為國內會展行業的龍頭企業,北辰實業依然難逃影響。

2024年,其會展(含酒店)及商業物業營業成本同比上升15.32%,導致毛利率較2023年同期減少1.69個百分點至45.03%。

(圖 / 北辰實業財報(單位:元))

如今,“關税”風波不斷,而關税直接影響到展覽商品的流通成本以及購買意願,未來或多或少還會對會展商造成衝擊。

儘管北辰實業極力強調對會展業務的重視,以及在這一業務上的優勢,但至少目前來看,會展業務對整體業績的帶動仍然有限,房地產業務依舊是支柱。

年報顯示,2024年,北辰實業會展(含酒店)及商業物業板塊實現營收29.61億元,同比增長11.77%,佔總營收的41%。同期,房地產開發實現營收40.11億元,貢獻了56%的營收,房地產業務的營收規模依舊領先,且領先幅度超10億元。

這也意味着,會展業務的擴張,依然難以填補地產收縮的缺口,短時間內更是難以取代房地產業務的地位。如今,北辰實業重壓會展業務,是否有可能會讓企業的整體規模再下滑?

3、股價逼近1元“生死線”,董事長更替

北辰實業面臨的困局,背後的國資應該最為清楚,並很快為其更換董事長。

2024年10月,北辰實業宣佈,李偉東因工作變動,辭去公司董事長、執行董事及在董事會下設各專門委員會中的一切職務。

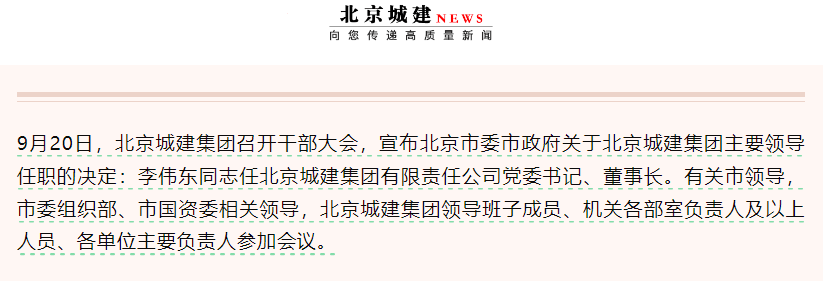

李偉東是北辰實業的一位“老將”,並且在房地產開發及物業管理方面具有豐富經驗。他曾經先後在金隅集團不動產事業部、金隅物業、大成地產、金隅股份等企業任職,2016年加入北辰實業,2018年連任為執行董事、總經理,2020年開始出任董事長。

在北辰實業工作8年之後,李偉東被調往北京城建集團。北京城建集團官微披露,2024年9月20日,北京城建集團召開幹部大會,宣佈北京市委市政府關於北京城建集團主要領導任職的決定,李偉東任北京城建集團黨委書記、董事長。

(圖 / 北京城建集團官微)

很快,北辰實業選舉張傑為新任董事長。公開資料顯示,張傑在北京市屬國企有豐富履歷,曾先後任職於北京汽車工業總公司、北京現代汽車、北京市基礎設施投資有限公司、北京市國有資產經營有限責任公司等企業。

相比於李偉東,張傑並沒有在地產、會展方面的工作經驗,但他曾擔任不同公司的紀委副書記、紀委書記,在公司治理方面經驗豐富。

只是,交到張傑手裏的北辰實業算是一個“燙手山芋”。

自2022年以來,北辰實業利潤兩度虧損,而業績的劇烈波動,直接反映在股價上。Wind數據顯示,2024年7月10日,北辰實業A股盤中股價一度跌至1.25元/股,創下A股上市以來的最低值。

自此之後,北辰實業股價有所反彈,但最高沒有超過3元/股,並很快回落。進入2025年之後,公司股價一直在1元/股至2元/股之間震盪,截至4月18日收盤,其股價始終未突破2元/股。

按照上交所規定,如果上交所上市公司股票連續20個交易日低於1元/股,可能被上交所終止上市交易,被強制退市。也就是説,北辰實業一直在1元“生死線”周邊徘徊。

相比A股,北辰實業在港股早已經淪為“仙股”,股價不足1港元/股。

在利潤兩年累虧44億元、股價黯淡之時,留給北辰實業調整步伐的時間已然不多。

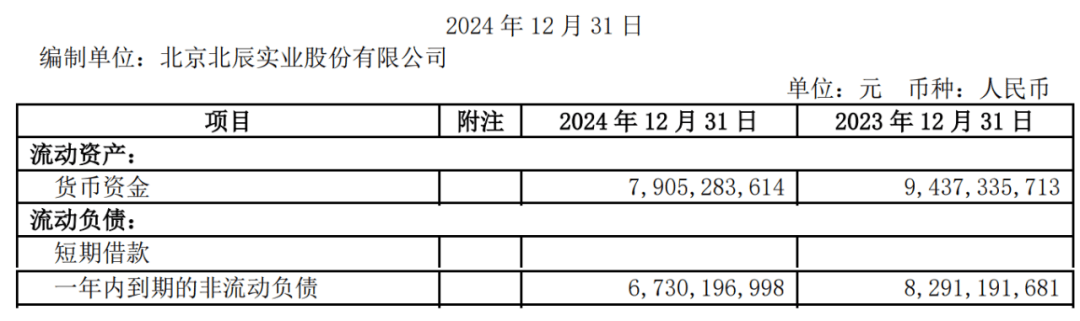

好在,北辰實業資金鍊仍然穩定。截至2024年末,公司的貨幣資金為79億元、一年內到期的非流動負債67億元,貨幣資金能夠完全覆蓋短期債務,並留有一定的資金週轉空間。

(圖 / 北辰實業財報)

接下來,如何盤活地產存量資產、提升會展規模,成為一道必答題。張傑的選擇,或將決定這家老牌國企的走向——向左,是繼續承受地產調整的陣痛;向右,是押注會展轉型的未知。

不過,市場更期待的應該是,這位新董事長能否打破桎梏,在地產收縮與會展突圍之間找到一個平衡點。

*文中題圖來自:攝圖網,基於VRF協議。