IPO前夕大動作!輕鬆健康割席輕鬆籌,負債270%如何破局?_風聞

摩根商研所-昨天 21:56

孔明揮淚斬馬謖是什麼感覺,輕鬆健康此刻或許感同身受。

孔明揮淚斬馬謖是什麼感覺,輕鬆健康此刻或許感同身受。

從今年開年,輕鬆健康便開始衝擊IPO,只不過從招股書上看,輕鬆健康此次衝擊港股上市,竟然少了自己的招牌業務輕鬆籌。

在去年下半年,輕鬆健康就已經將輕鬆籌和朵兒醫院的業務剝離出公司主體,併入強關聯的中朗寧康和北京眾意互聯網絡科技有限公司。

對此,輕鬆健康招股書中解釋:“這一調整主要是由於輕鬆健康集團是一家在開曼註冊的外資企業,而我國法律法規對外資開展某些業務有所限制,所以需要完成合規化改造。”

但此舉還是引起業內討論,不少業內人士認為輕鬆健康此舉,實則是為了上市後能安全着陸。

公益與生意,輕鬆健康IPO的兩難抉擇

輕鬆健康尋求IPO是可預料的,身為“互聯網籌款平台”模式創造者的輕鬆籌成立於2014年,比已經在美股上市的水滴籌還早了兩年。

行業老大哥卻被甩在身後,輕鬆健康自然憋着一股勁兒,持續尋找上市機會。

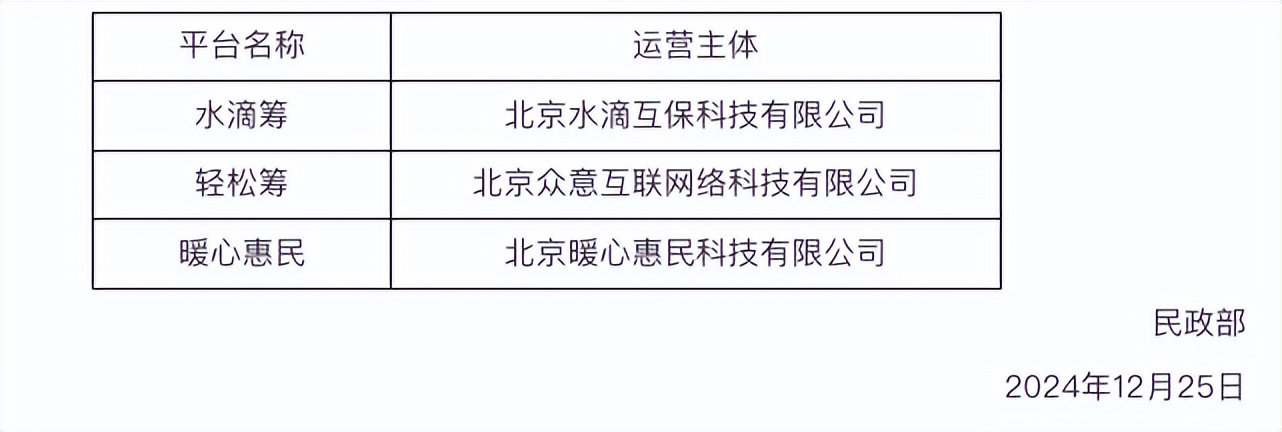

在2024年12月25日,輕鬆籌、水滴籌、暖心惠民3家進入民政部個人求助網絡服務平台指定名單,得到了監管的一定認可。

同時輕鬆健康的業績這幾年也很不錯。

同時輕鬆健康的業績這幾年也很不錯。

招股書數據顯示:2022年到2024年9月底,輕鬆健康實現營收3.39億元、4.9億元和6.43億元,穩步上升。

看起來確實是個衝擊IPO的好時機。

但若想“輕鬆”上市,輕鬆籌的問題就得妥善處理,畢竟輕鬆籌存在“公益引流——商業變現”的輿論爭議,跑在前面的水滴籌就因此摔了個大跟頭。

根據天眼查APP數據顯示,水滴公司於2021年5月7日正式登陸紐交所,發行價為12美元。

但上市不久的水滴公司就因未能披露公司因市場濫用行為而受到的監管調查,據不完全統計,截止去年底,水滴公司在美國至少被7家律所發起證券集體訴訟。

但上市不久的水滴公司就因未能披露公司因市場濫用行為而受到的監管調查,據不完全統計,截止去年底,水滴公司在美國至少被7家律所發起證券集體訴訟。

截止目前,水滴公司每股股價一路狂跌至1.23美元左右,市值蒸發超過90%。

由此前車為鑑,輕鬆健康肯定不想重蹈水滴公司的覆轍,畢竟與水滴籌類似,輕鬆籌也有過不少管理上的“黑歷史”。

2022年5月央視訪談節目《我們》中,揭露了輕鬆籌平台裏灰色產業鏈,從文字杜撰到圖片處理,再到假病歷的製作一條龍服務。

武漢市反電信網絡詐騙中心也發佈過警惕微信羣“輕鬆籌”騙局的相關信息,揭露出大量不法分子通過輕鬆籌在朋友圈中實施詐騙。

武漢市反電信網絡詐騙中心也發佈過警惕微信羣“輕鬆籌”騙局的相關信息,揭露出大量不法分子通過輕鬆籌在朋友圈中實施詐騙。

雖然早在2022年,水滴籌與輕鬆籌就發佈過打擊冒充平台收取“推廣費”的聯合聲明,但此類事情還是沒法杜絕。

除此之外,輕鬆健康兩大支柱產業之一的保險業務也因輕鬆籌導流有過糾紛。

華夏健康網報道過一位四川男子馮某在微信朋友圈看到籌款信息後,出於善心捐助20元,然而扣款後卻發現自己實際支付了23元,用户捐款時,系統默認勾選一項3元的保險費用,即使用户取消勾選,系統仍可能自動重新勾選,導致重複扣款。

輕鬆籌旗下的廣東輕鬆保保險經紀有限公司在2022年7月份因“首月0元”保險銷售套路被原銀保監會處以100萬元罰款。

公益與生意,本來就是難以理清,甚至有理也説不清。它不像傳統生意,有時候放棄一單業務,可能關乎一條生命;若執意推進,又會招致輿論譴責。這種矛盾與傳統商業邏輯截然不同。

但這些因素放在上市層面,就是一顆啞炮,現在是不響,但保不齊那天就在倉庫裏炸了,連帶其他業務遭殃。

再加上輕鬆健康當下IPO也並非沒有壓力,根據招股書數據顯示,截止至2024 年三季度末,輕鬆健康的負債總額已經高達 18.64 億元,資產總值 6.9 億元,負債率高達 270%。

也因此輕鬆健康在上市之際選拿掉輕鬆籌,打掃打掃屋子,以更穩妥的方式衝擊IPO,但去掉輕鬆籌後的輕鬆健康,還能在資本市場講好自己“AI+大健康+保險”的故事嗎?

去掉“籌”的入口,輕鬆健康不“輕鬆”

從招股書上看,輕鬆健康近年的營收確實在穩步上漲,但於此相悖的是淨利潤的逐年下滑。

2022 年到 2024 年 9 月底,輕鬆健康調整淨利潤 1.49 億元、1.47 億元及 7658 萬元,典型的增收不增利。

這與其健康服務業務有關,近年來輕鬆健康着重發展健康業務,從2022年到 2024 年 9 月底,健康業務收入分別為5977.7萬元、1.55億元、3.98億元,在公司營業收入中的佔比分別為15.2%、31.7%、61.8%,穩步上升。

與之形成鮮明對比的是,毛利率從97%暴跌至20.3%。

從招股書看,科普服務依賴外部採購,成本激增。輕鬆健康為為新客户提供內容開發的主力支付的費用從2023年的0.18億元一路增加至2024年前三季度的2.65億元,佔其業務成本84%。

轉型的陣痛還在持續,流量池的問題又亟待解決。

要知道在2021年輕鬆互助關閉後,輕鬆健康的核心流量入口就只剩下輕鬆籌,顯然在主動調整和市場選擇下,拆掉輕鬆籌的輕鬆健康面臨着新的流量難題。

輕鬆健康也表示,“我們正在提起用户獲取策略,旨在優化用户的操作,以應對整個行業內不斷上升的用户獲取成本 ”。

不僅是新流量入口難挖,還在於舊流量池的水位下降。

輕鬆籌最開始的流量積累是公益性的,向這些“公益留存”的用户推銷保險產品本身就很困難,隨着越來越多的用户祛魅,這種引流模式也逐漸開始走下坡。

招股書數據顯示:2022 年到 2024 年 9 月底,輕鬆健康的用户數量分別為 1.55 億名、1.64 億名及 1.68 億名。但對應的活躍用户卻僅為 7050 萬名、6910 萬名及 5000 萬名。

同時輕鬆健康平台用户的人均停留時長已從捐款時代的5分鐘驟降至日常健康內容的30秒。

受此影響,輕鬆健康的保險收入持續下滑,

招股書數據顯示:2022 年到 2024 年 9 月底,輕鬆健康保險業務實現營收 3.21 億元、3.27 億元和 2.38 億元,分別佔同期總收入的 81.5%、66.7% 和 37.1%。

其中所銷售的保險產品年化保費總額分別為 13 億元、12 億元及 8 億元;交付的保單數量為 200萬份、150萬份和 100萬份。

而且從二級市場表現來看,上市的保險科技公司日子也不好過。致保科技上市當日慘遭破發,有家保險股價較發行價已下跌96.26%。

保險業務下滑,健康業務利潤上不去的輕鬆健康,選擇押注AI+健康的領域。

輕鬆健康推出了AI Care技術棧及大模型Dr.GPT,與 DeepSeek 整合後,依託於DeepSeek 強大的邏輯推理和數據分析能力,為 AIcare 技術棧注入了新的活力。

輕鬆健康想要通過接入DeepSeek,在算法層、應用層、商業層共同發力,賦能醫療研究、健康管理、保險服務等多個場景,同時助力服務降低成本,提升健康行業供給端的效率。

“AI+大健康”確實是長坡厚雪的藍海市場。

但DeepSeek是開源的,那也就意味着,給你的賦能,同樣也會給別人。而且對於“AI+大健康”領域而言,DeepSeek的賦能有限。

畢竟事關健康場景,對技術的要求更為嚴苛,數據的兼容性與協同性也待大量的臨牀試驗去驗證,也因此這個領域更依賴於自身的研發與積累。

比如説有“AI+醫療第一股”之稱的鷹瞳科技,其自研的萬語大模型也接入了DeepSeek,但只是借鑑與輔助,Airdoc系列輔助軟件的成功更依託於自研能力,核心競爭力還是聚焦在自研上。

而很可惜的一點是,輕鬆健康的研發投入並不高。

招股書數據顯示:2022 年至 2024 年9月底,輕鬆健康的研發費用分別為 0.53 億元、0.61 億元和 0.52 億元,佔總營收的比例分別為 13.4%、12.5% 和 8.0%,呈逐漸下滑趨勢。

甚至不如常年在3億左右研發開支、已經準備二次回港上市的水滴公司。

轉型後的輕鬆健康雖然當下囿於利潤增長問題,但轉型本身就是割肉的過程,相較於那些大幅虧損的轉身,輕鬆健康仍能保持業績的持續增長,説明其商業模式仍有潛力。

吃過虧的輕鬆健康也更有金融敏感度,在後續的發展與經營中更注重安全與風控。

截至2024年9月30日,輕鬆健康已註冊與技術能力相關的48項發明專利及34項軟件著作權。同時已完成六個算法在網信辦的備案。

含淚去掉輕鬆籌,向健康業務轉型的輕鬆健康也贏得了一定的市場肯定。

4月16日第三屆中國AIGC產業峯會上,輕鬆健康並憑藉在醫療AI領域的深度佈局與創新實踐,與阿里雲、DeepSeek等知名企業共同位列“2025年值得關注的AIGC企業”。

上市需更大的想象空間,拿掉輕鬆籌、轉型AI大健康固然困難重重,但碰壁多了才更容易“破壁”,沒有後顧之憂的輕鬆健康,若持續發力研發,找到盈利平衡點,上市未必不能成為騰飛的契機。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。