險資“盯上”城商行_風聞

阿尔法工场金融家-追踪保险银行业圈内动态,分享有料有价值洞察见解。1小时前

導語:當5200億國有大行注資落地,險資與城商行的"東風"又何時到來?

一邊是銀行業淨息差持續走低,另一邊卻是險資逆勢掃貨。

4月15日,杭州銀行(600926.SH)發佈公告稱,新華保險(601336.SH)受讓該公司3.3億股獲批。

杭州銀行,是今年以來被險資舉牌的第4家銀行。其中,招商銀行還被平安人壽“舉牌”了兩次。

銀行業受到的種種經營挑戰,並不影響險資入局銀行股的決心。高企的分紅率、新會計準則帶來的平滑效應、以及銀行和保險的戰略協同,都讓險資對銀行動心不已。

銀行同樣也需要長期穩定的資金支持,以度過經濟週期下轉型不可避免的陣痛。

金妹妹從業內瞭解到,在本輪國有大行注資落地前,今年初,幾家具有代表性的大型保險公司受邀進行小範圍座談,主題是討論保險資金給城商行注資的可行性。

從公開釋放出的信號看,取消監事會、鼓勵險資權益投資等多項利好,都讓保險和銀行的聯姻萬事俱備,只欠東風。

當5200億國有大行注資落地,險資與城商行的"東風"又何時到來?

01 新“壓艙石”

長期以來,保險公司都是銀行概念股的座上賓。

金妹妹從近年來上市公司的年報中統計,在險資持股市值前10位的個股中,有7只都是銀行股。

在去年險資紛紛開啓的新一輪“舉牌潮”中,銀行股已頗受青睞。進入2025年後,這一趨勢表現得更為明顯。

平安人壽四度舉牌銀行股,標的包括郵儲銀行、招商銀行,農業銀行。其中,平安人壽兩次招商銀行舉牌,持股比例超過10%。

新華保險亦在今年首次大手筆增持杭州銀行。

弱水三千,為何險資獨鍾愛銀行股?這要從險資本身的配置訴求説起。

債券,本是險資投資的壓艙石。但在債券收益率下行環境下,保險公司想要覆蓋3.5%左右的負債端成本,便需要另尋出路。

而存在“類債”屬性的銀行股,普遍具備較高的股息率。獲得險資青睞,便不足為奇。

例如,平安人壽(601318.SH)舉牌的農業銀行H股股息率高達6%,遠高於同期債券收益。險資通過配置高股息銀行股,既能滿足長期收益需求,又符合其風險偏好較低的資產配置邏輯。

此外,新會計準則也在一定程度上,為險資舉牌銀行股按下了“加速鍵”。

在保險新會計準則下,部分金融資產從“可供出售金融資產”調整為FVTPL(Fair Value through Profit and Loss,以公允價值計量且其變動直接計入當期損益的金融資產)。這樣的計量方式轉變,放大了險企淨利潤波動幅度。

今年一季度,合計“日賺10億”的2024年報,令各家上市險企收穫歷史最佳成績單。這主要是由於,自2024年三季度以來資本市場表現亮眼,保險公司的投資收益更能即時、直觀地反映在利潤表現上。

既然能暴漲,也就能暴跌。新準則下利潤表的波動性提高後,保險公司對於大幅提高權益資產的配置比例,大多持有謹慎態度。

那麼,增配高股息、高分紅的股票,並將之放入FVOCI(Fair Value through Other Comprehensive Income,以公允價值計量且其變動計入其他綜合收益的金融資產)賬户,就成為更廣泛的選擇。

在FVOCI下,股息、分紅被確認為投資收益。但市值變動和買賣價差,因為不計入投資收益,隻影響總資產而不影響利潤表和投資收益,就可減少對當期利潤的影響。

收益穩定且對報表影響較小,無疑是險資配置資產端的最佳選擇之一。

除了資產端考量,在負債端越來越重要的銀保渠道,也讓險資和銀行的“聯姻”更具吸引力。

對於頭部險企而言,2025年一季度,個險保費下滑的同時,銀保渠道因“報行合一”後較低的手續費,異軍突起。

有保險公司總精算師對金妹妹表示,過去因為公司重點銷售重疾險,銀保渠道銷售的躉交儲蓄險,總是被視作是低價值產品。現在隨着產品結構改變,銀保渠道和個險渠道的邊界日益模糊化,銀保渠道又更貼近客户的理財需求,業已成為新業務價值的增長點。

新華保險在舉牌杭州銀行後亦明確表示,投資杭州銀行可促進銀保業務協同,增強公司在金融服務領域的競爭力和抗風險能力。

02 雙向奔赴

保險業需要銀行股作為資產端“定盤星”,銀行同樣也需要新資金“解渴”。

3月30日,四家大型國有商業銀行——中國銀行(601988.SH)、建設銀行(601939.SH)、交通銀行(601328.SH)和郵儲銀行(601658.SH),相繼發佈向特定對象發行A股股票的預案公告,擬募集資金總額不超過5200億元人民幣。本次定增對象主體為財政部及大型國企資本。

從銀行自身面臨的流動性困境來看,儘管四大行核心一級資本充足率高於監管底線,但淨息差持續走低,疊加認購政府債券等其他因素,大行流動性承受了不小壓力。

淨息差,作為衡量銀行資金流動性的重要指標之一,在 2024 年表現不佳。

建設銀行、中國銀行、交通銀行、郵儲銀行的淨息差分別降至 1.51%、1.40%、1.27%、1.87% ,與上一年相比均有不同程度的下降。這背後,主要是受到 LPR 多次調整的影響。國有大行由於自身特點,在息差方面受衝擊更大。

城商行淨息差降幅好於國有大行。但城商行有更高的不良貸款,抗風險能力相對偏弱,如資產質量惡化會進一步侵蝕資本,因此也亟待補充資本金。

在國有大行注資行動的帶動下,地方城商行亦將迎來“增資潮”。如山西省財政廳已獲批入股山西銀行、南京銀行(601009.SH)和蘇州銀行 (002966.SZ)同樣於近日被國資股東增持。

但僅靠國有股東增資,獨木難支。且各地方國資的支持能力也有所差異,險資則是一個不錯的選擇。

03 聯姻不易

從外部環境看,險資和銀行的合作已掃清不少障礙。在實施深度與實施方式上更進一步,恰逢其時。

今年1月,六部門聯合印發《關於推動中長期資金入市工作的實施方案》。在現有基礎上,該方案引導大型國有保險公司加大對 A 股(含權益類基金)的投資規模,提高實際投資比例;同時,對國有保險公司經營績效實施三年以上長週期考核。

此前,在 “按年考核” 機制下,保險公司顧慮銀行股股價波動會讓險資投資效益下滑,不敢大規模 “舉牌” 銀行股。

如今,隨着險資經營績效考核週期拉長,越來越多保險公司在銀行股估值較低時敢於出手。地方城商行因更高的股息率,或受險資青睞。

到了4月,監管又進一步放鬆險資權益投資比例。業內估計,可釋放的增量資金規模,可能在1.5萬億以上。

從銀行治理結構上,根據公司法、監管部門新規及大中型銀行的實踐看,銀行或不再設監事會。

如監事會取消,商業銀行公司章程隨之修改,董事會席位也將有所調整。這將為保險持股銀行的格局,帶來新的想象力。

目前,受制於商業銀行股東“兩參一控”和資格審查要求,根據券商測算,除了平安人壽、中國人保(601319.SH)等公司參股和控股名額已滿外,共有39家保險公司尚有參控股銀行的空間。

其中,有6家保險公司如中國人壽(601628.SH),還可參股1家銀行;33家保險公司如泰康保險、新華保險等,還可參股2家或控股1家銀行。

如保險公司注資城商行具有更大的可行性,則“兩參一控”的放鬆、乃至董事會增加股東席位,也未必不可能實現。

不過,銀行股想要進入保險公司“法眼”也並不容易。

金妹妹從某險資投資部負責人處瞭解到,在選擇投資標的時,險資更偏好國有大行,而不是什麼銀行都行。

“大行信用風險的概率低,抗風險能力強,分紅率更有保證。同時,交易流動性相對較好,能滿足保險資金的資產流動性管理要求。”這位負責人提到。

而城商行彼此之間差異很大。交易流動性好的城商行,通常業績佳且核心資本充足,不需要“扶一把”;而迫切需要資金注入的城商行,往往遊走在出險邊緣,難以符合險資市場化意義上的風險收益評估標準。

另一方面,如果保險公司想要參與定增,因銀行股長期處於“破淨”狀態(股價低於每股淨資產),若按市價實施,會導致資產定價低於銀行淨資產。

尤其對於國有背景的銀行,這容易產生國有資產流失的風險。因此,銀行定增通常以淨資產為定價基準,使溢價發行成為常態。

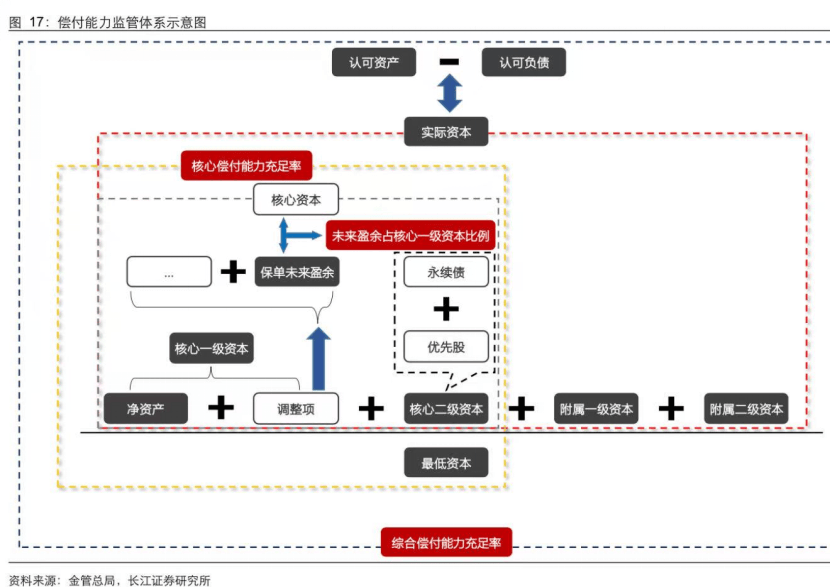

但保險公司,同樣會受到償付能力困擾。

被償付能力掣肘之時,保險如參與溢價定增,需動用更多資金。這可能在短期內拉低險企流動性和償付能力充足率。

相比舉牌,險資參與定增的資金鎖定期更長。並且,權益投資屬高風險資產,需要按一定比例折算為認可資產。

認可資產的折算比例,是指在計算保險公司的償付能力時,對於不同類型的資產按照一定比例進行認可的方法。這種折算,是基於資產的質量和流動性進行的。

如果是參與溢價定增,相較於平價或折價,該認可資產的折算比例或更低。而認可資本的規模,則直接影響了償付能力充足率。

此外,銀行股受宏觀經濟週期影響顯著。若定增後銀行盈利未達預期,或導致險資長期浮虧,陷入“注資—消耗”的負向循環。

可見,險資對銀行股的追捧,既熱情似火,又小心警惕。

想要讓險資解銀行、尤其是城商行之渴,還需要雙方探索更多創新途徑。當然,政策傾斜力度也必不可少。