五金老闆,逃不出“小作坊”思維_風聞

源媒汇-助力中国好公司!33分钟前

作者 | 利晉

編輯 | 蘇淮

家居五金老闆衝刺資本市場,出現了兩種結果。

近日,深交所IPO項目動態顯示,悍高集團審核狀態更新為“上市委會議通過”,好博窗控則顯示為“中止”。

這兩家企業都在廣東,主要從事家居五金製造、銷售,在2023年上半年提交上市申請,最後出現一喜、一憂兩種結局。

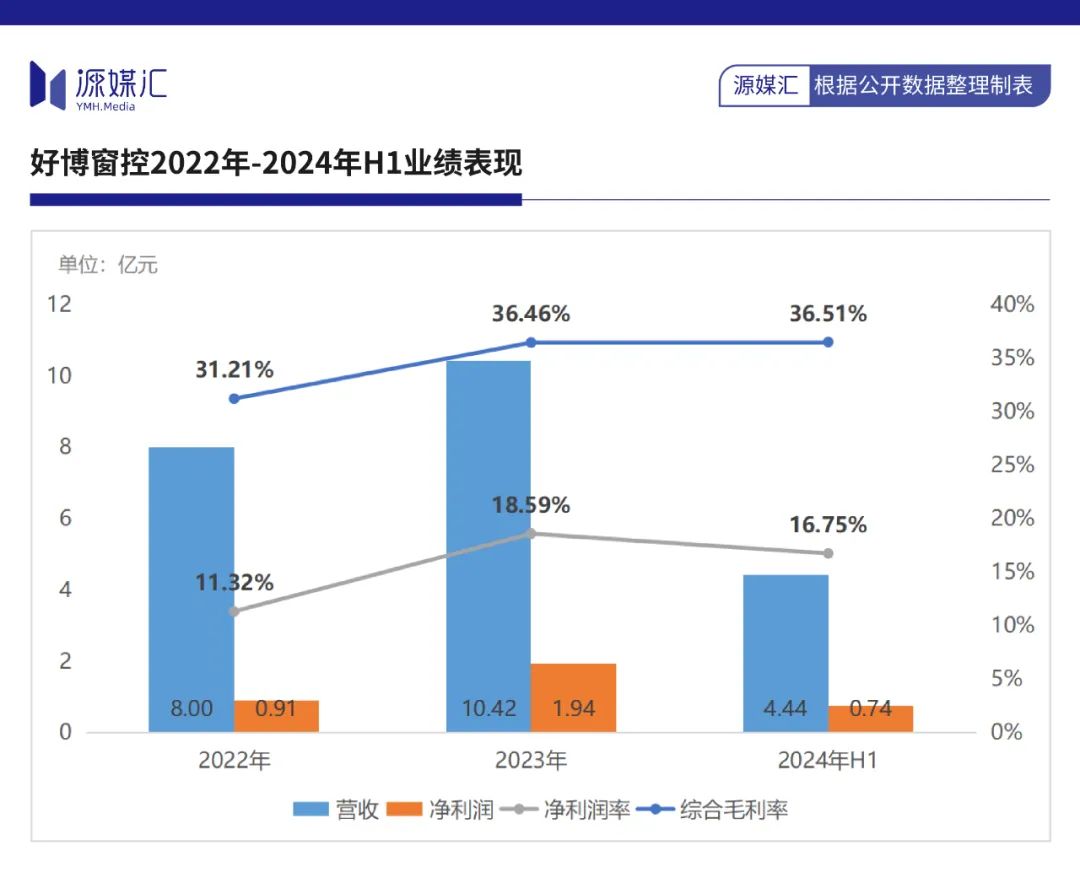

根據上市申請文件顯示,2024年,悍高集團實現營收28.57億元,同比增長28.6%;好博窗控收入規模不到前者的一半,2024年上半年為4.44億元,同比下滑2.46%。兩者毛利率則相差無幾。

資本市場需要講故事。悍高集團業績呈現成長性,很大程度上,在於以雲商模式開拓了新渠道,但業績增長與行業趨勢相悖而遭到質疑。而好博窗控仍依賴特許經銷商方式,以線下人工推廣產品為主,導致收入增長動力不足或不穩定。

但兩者模式差異不大。進一步透過兩家公司的上市申請文件,其實可以發現存在很多共性問題,比如企業控股高度家族化、經銷商網絡脆弱、品質管控能力差、研發創新和技術積累不足等問題。

説到底,五金老闆逃不出“小作坊”思維。

01

兄妹店與夫妻店

**悍高集團是一家是“兄妹店”,好博窗控則是一家“夫妻店”。**這是五金製造公司典型起家“模版”。

2004年9月,在“家電之都”佛山順德工業設計、電器製造圈僅“練習”2年半時間,歐錦鋒便拉着妹妹歐錦麗,在順德杏壇租了一間1500㎡的廠房,創立了悍高集團前身佛山順德凱高五金,從事五金加工和出口。

僅用2年時間,悍高集團廠房面積擴大了10倍,並進入户外傢俱領域。2007年,悍高集團開始面對國內市場,逐漸從代工業務轉型到廚房功能五金產品業務,後續一步步延伸到全屋五金。

2021年,悍高集團星際總部生產基地順利封頂,聯合悍高六角大樓,組成了40萬㎡的數字化生產基地羣,目標衝刺“世界級家居五金航母”。

與歐錦鋒兄妹不同,好博窗控創始人李增榜是一個“斜槓青年”。

起初,李增榜一邊在外貿、房地產、五金等行業繼續“摸排滾打”,一邊於2003年,與其妻子孫朝霞在深圳創立了好博窗控前身維哈根實業,給國外門窗五金品牌進行代工。

好博窗控的創立、起家,與李增榜在德國門窗品牌格屋履職密切相關。1997年,格屋開始進入中國市場,他從濟南一家小型開發商辭任、跳到格屋深圳辦事處,擔任南方區區域經理、全國區域大客户經理一職。

到了2007年,李增榜的副業轉為了主業,將好博窗控轉為自有品牌,創立了“HOPO”品牌,並在濟南、深圳等地生產推拉門窗、平開門窗的五金組件。在德國門窗老牌企業HOPPE進入中國市場前,好博窗控率先完成卡位。

但在2013年德國好博進入國內市場後,李增榜夫妻玩起了“輕模式+代工模式”,將門窗五金配件以OEM方式交由供應商生產製造,好博窗控負責整套門窗控制裝置產品的組裝和品控。

好博窗控的“貼牌模式”比小米還早幾年。

走到增長瓶頸時,悍高集團的做法是:自主開發雲商銷售平台,並在2019年對外推廣,重點面向公司未授權或低市場滲透率的經銷區域。不過,這套做法更像是“複製”堅朗五金2019年初推出的線上採購服務平台“堅朗雲採”。

靠着經銷商模式,悍高集團、好博窗控在家居五金市場穩步上升期,把規模做了起來。

02

從“小作坊”走向“大作坊”

翻閲悍高集團、好博窗控的上市申請文件,更多的是見證,兩家五金製造企業從“小作坊”走向了“大作坊”。

2022年至2024年,悍高集團實現營收16.2億元、22.2億元和28.6億元,淨利潤為2.06億元、3.33億元、5.31億元。

其中,收納五金2024年總銷量同比增長6.8%,基礎五金暴增70.2%,產銷率均超過100%。

作為國內五金製造頭部公司堅朗五金,2024年業績卻出現大幅度下滑,營收同比下跌14.9%至66.4億元,淨利潤為1.2億元,同比暴跌65.4%,淨利潤率從4.49%下跌至1.83%。

另一家家居五金上市公司頂固集創,更是面臨鉅額虧損。在2024年業績預告中,其歸母淨利潤虧損區間為1.3億元至1.8億元,上年同期為盈利0.2億元。

上述兩家公司業績下滑的原因基本一致:受建築業深度調整影響。

對此,堅朗五金稱,“當下市場競爭加劇,客户端的售價也會有所調整”。頂固集創表示,“受行業增長放緩、市場競爭進一步加劇及訂單量下降等因素影響,公司整體營業收入有所下滑,綜合毛利較上年同期下降”。

顯然,悍高集團、好博窗控的業績增長,與行業趨勢相背離。

因為五金製造是一個“訂單驅動型”生產模式,有需求才有訂單,有訂單才有後續的生產;所以,行業內公司普遍更關注短期交付而非長期技術積累,即以低成本、快週轉模式運作。

這導致行業整體呈現出產品多種類、偏定製化、客户和訂單分散等特徵。為什麼五金製造研發投入少、產品質量頻頻爆發問題等,上述是根本原因。

悍高集團、好博窗控規模做大了,也不過是從“小作坊”走向了“大作坊”。

03

逃不出“小作坊”思維

這是很多家居及家居五金公司的共性問題。

也就是,股權高度集中且核心崗位由家族成員擔任、業績增長即是經銷商數量的擴大、研發投入嚴重不足、品控管理能力差等。

目前,歐錦鋒、歐錦麗兄妹持有悍高集團股份比例為89.76%,李增榜、孫朝霞夫妻持有好博窗控比例高達94.58%,兩者都屬於高度集中控股。

股權高度集中意味着公司不具備投資價值,缺乏公開性和公正性,存在操縱股價的可能性,也代表着經營穩定、持續存在很大不確定性。

在公司核心崗位中,悍高集團方面,歐錦鋒配偶的弟弟林居右擔任公司雲商部供應鏈總監,歐錦麗配偶蘇健源擔任採購副總監;好博窗控方面,李增榜的外甥女婿劉治國擔任公司董事兼副總經理,孫朝霞弟弟孫衍亮擔任採購策略經理。

“近親繁殖”,恰恰是家居及家居五金企業壯大的重要途徑。

因為五金製造是低門檻、可替代性高行業,而近親擁有較高忠誠度,所以以此鋪設經銷商網絡,隱秘且具有可控性。

過去三年,悍高集團經銷商是一邊增加、一邊退出,總體數量從296家增至359家,帶來收入分別為7.96億元、12.72億元和16.1億元,退出數量則為49家、52家、71家,2024年退出率高達36.54%。

悍高集團電商和雲商模式成為了重要收入來源,佔比在20%左右。而云商模式第一大客户是林培超實控的佛山悍德家居用品有限公司,林培超為歐錦鋒配偶的妹妹林綠苗的配偶。

好博窗控的增長則依賴於特許經銷商模式,最近三期財報中佔主營業務收入比例在57%左右,其中,最核心經銷商為北京博弘建材有限公司(下稱“北京博弘”)、上海博品建材有限公司(下稱“上海博品”),合計佔比在30%左右。

在好博窗控對外宣稱、崗位招聘中,上述兩家都自稱為隸屬於好博窗控。其中,北京博弘實控人楊美萍,此前以HOPO華北區域負責人身份參加公開活動,上海博品則是華東區域的上海分公司。

同時,兩家公司應收賬款週轉率呈現上升趨勢,悍高集團由2022年的14.18增至21.41,好博窗控由2022年的14.82增至2024年上半年的16.5。

“自產自銷”之下,或是悍高集團、好博窗控穿越下行週期的關鍵。

以“近親繁殖”模式能開展規模擴大、收入增長,產品研發、品質把控就顯得不再那麼重要了。

過去3年,悍高集團、好博窗控研發投入比率均在5%以下,且前者研發人員多數為兼職。品質管控上,悍高集團因產品質量不合格屢上“黑榜”,好博窗控因商標侵權被德國好博起訴。

這類家族式“小作坊”衝刺資本市場,本身就令人難以理解。

部分圖片引用網絡 如有侵權請告知刪除