招聯三個月轉讓65億不良貸款:核銷後即賣,全部未訴訟_風聞

镭射Fintech-17分钟前

來源 | 鐳射財經(leishecaijing)

自個貸不良批量轉讓對消金公司開放後,不少消金公司的不良處置效率大幅提升。甚至有的消金公司開啓了從“核銷”到“轉讓”的直連模式,連起訴都不做了。

頭部機構招聯消費金融即是如此。

2025年2月至今,招聯消費金融共計掛牌轉讓8期不良貸款項目,擬轉讓不良貸款規模(未償本息總額)65.35億元。這些被轉讓的不良貸款,有一個共性:全部已經核銷,全部未訴訟。

具體來看,每期不良貸款轉讓項目情況:

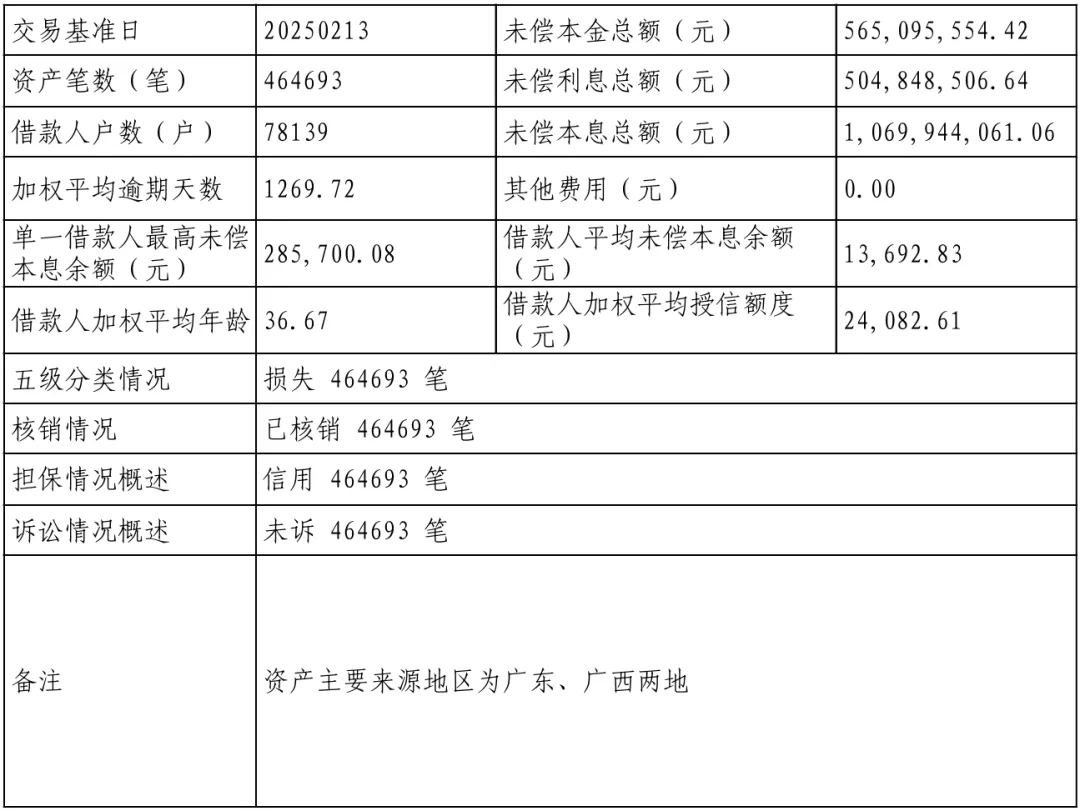

2025年4月,招聯消費金融2025年第7期個人不良貸款(個人消費貸款)轉讓項目,擬轉讓不良貸款未償本息總額10.7億元,加權平均逾期天數1269.72天,全部為損失類貸款,全部已經核銷,全部未訴訟。

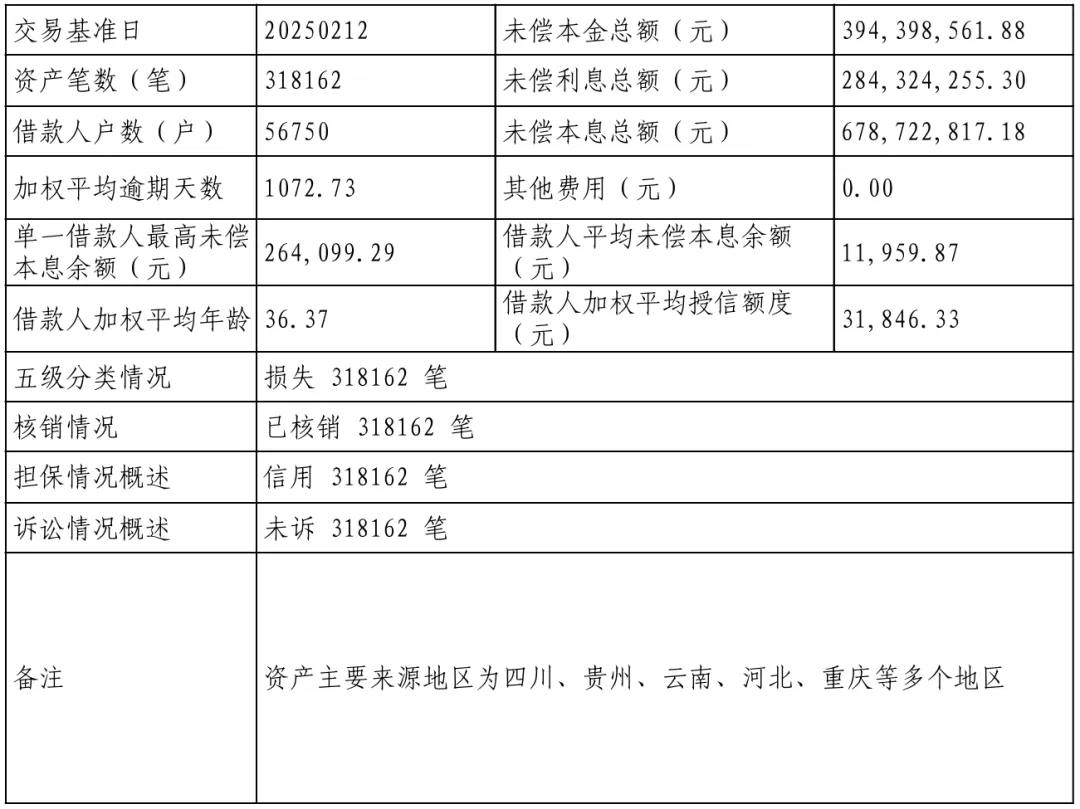

2025年4月,招聯消費金融2025年第6期個人不良貸款(個人消費貸款)轉讓項目,擬轉讓不良貸款未償本息總額6.79億元,加權平均逾期天數1072.73天,全部為損失類貸款,全部已核銷,全部未訴訟。

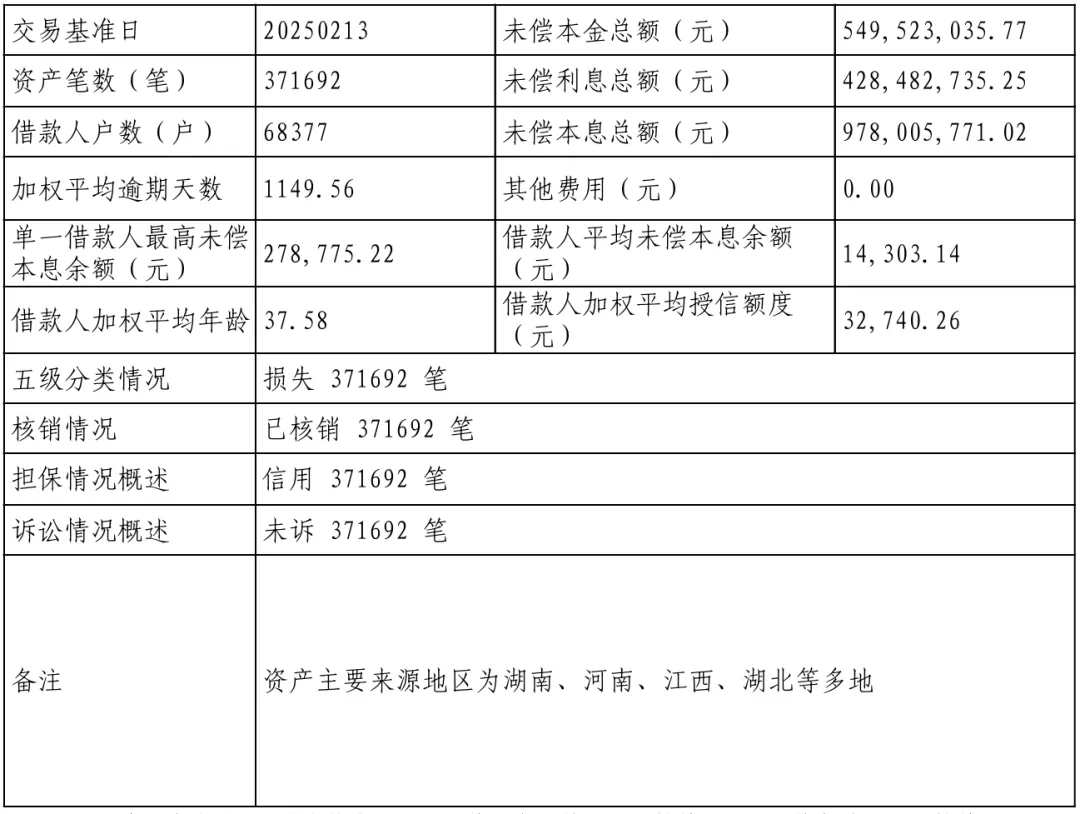

2025年3月,招聯消費金融2025年第8期個人不良貸款(個人消費貸款)轉讓項目,擬轉讓不良貸款未償本息總額9.78億元,加權平均逾期天數1149.56天,全部為損失類貸款,全部已經核銷,全部未訴訟。

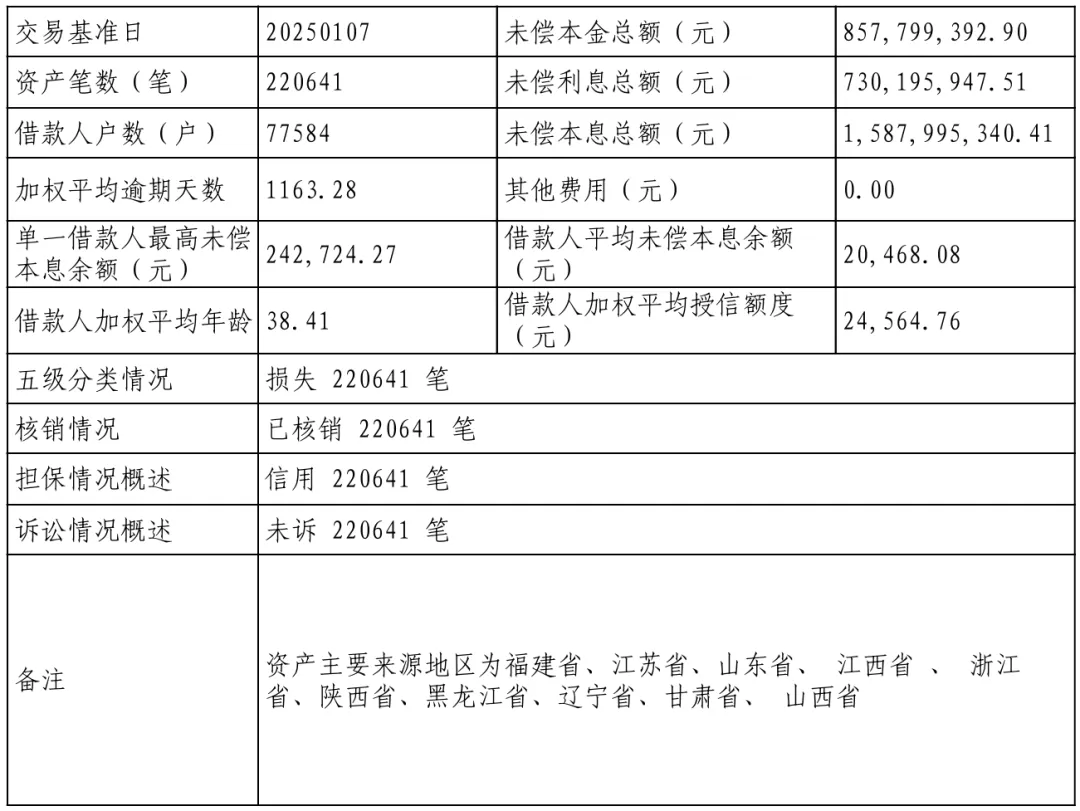

2025年2月,招聯消費金融2025年第5期個人不良貸款(個人消費貸款)轉讓項目,擬轉讓不良貸款未償本息總額15.88億元,加權平均逾期天數1163.28天,全部為損失類貸款,全部已經核銷,全部未訴訟。

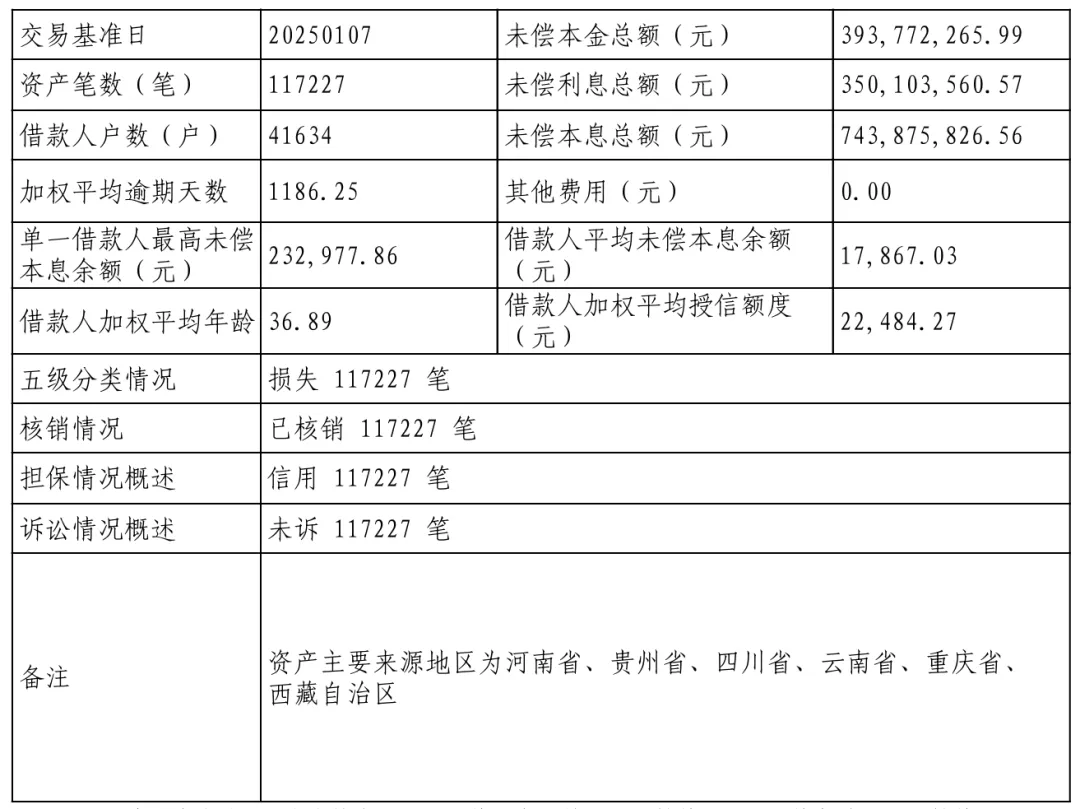

2025年2月,招聯消費金融2025年第4期個人不良貸款(個人消費貸款)轉讓項目,擬轉讓不良貸款未償本息總額7.44億元,加權平均逾期天數1186.25天,全部為損失類貸款,全部已經核銷,全部未訴訟。

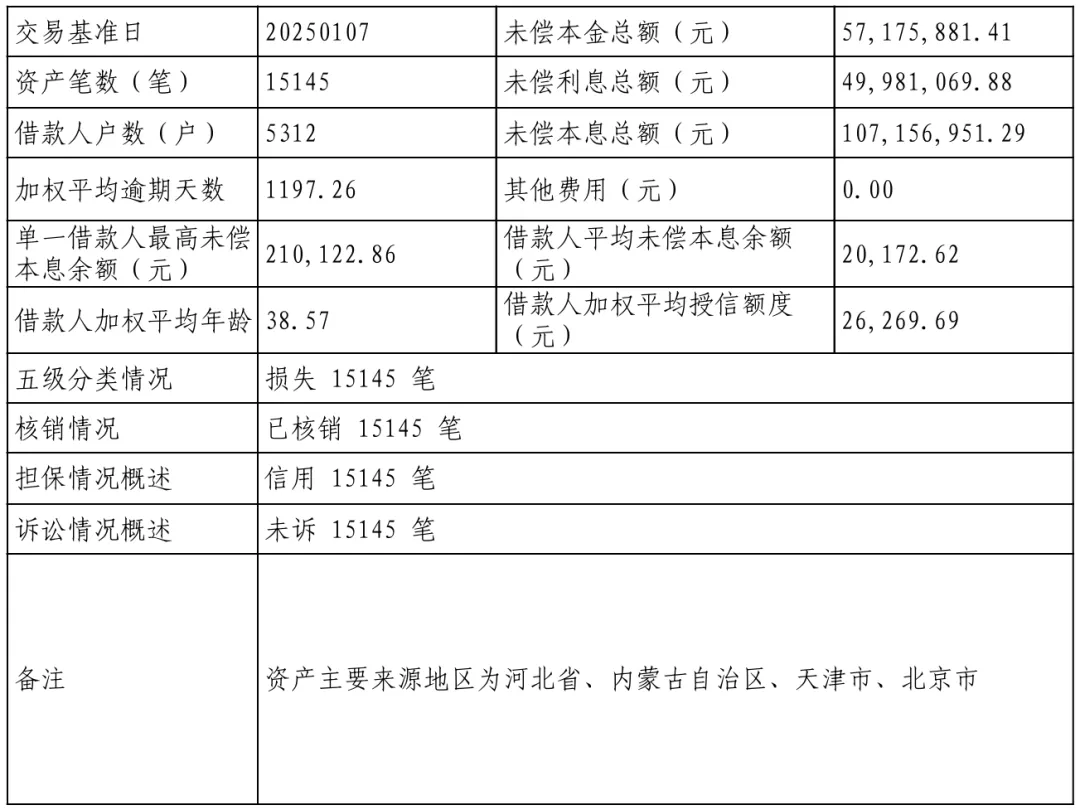

2025年2月,招聯消費金融2025年第3期個人不良貸款(個人消費貸款)轉讓項目,擬轉讓不良貸款未償本息總額1.07億元,加權平均逾期天數1197.26天,全部為損失類貸款,全部已經核銷,全部未訴訟。

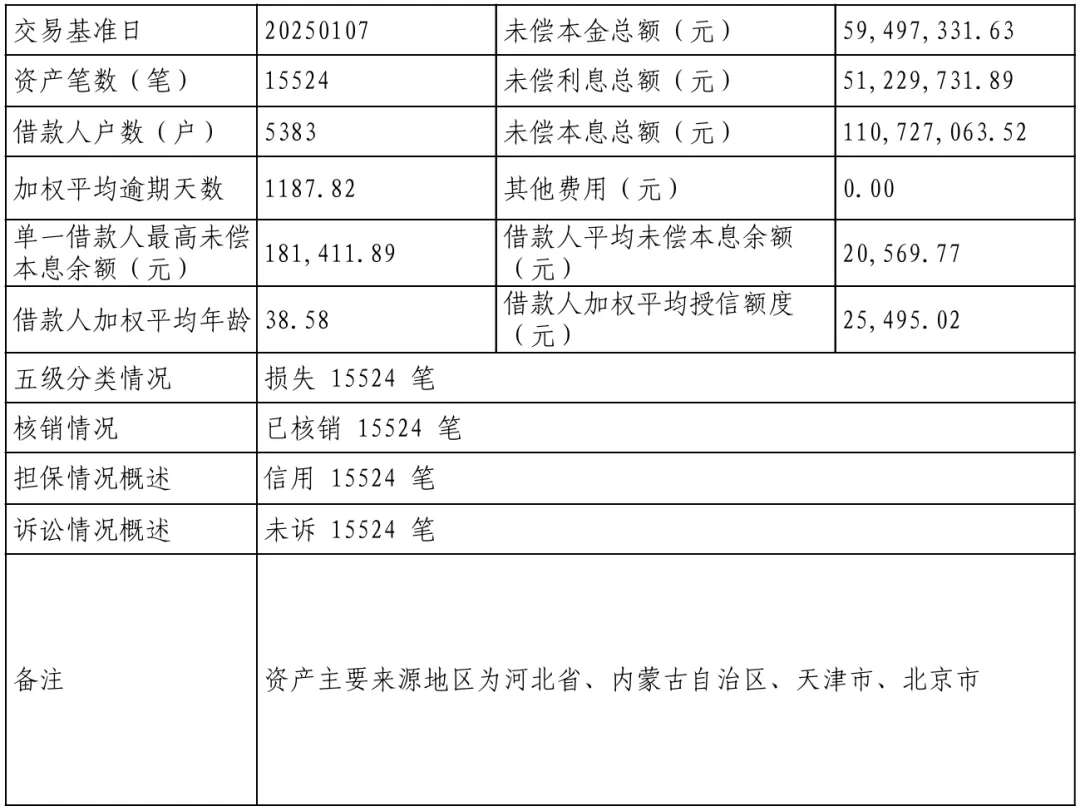

2025年2月,招聯消費金融2025年第2期個人不良貸款(個人消費貸款)轉讓項目,擬轉讓不良貸款未償本息總額1.11億元,加權平均逾期天數1187.82元,全部為損失類貸款,全部已經核銷,全部未訴訟。

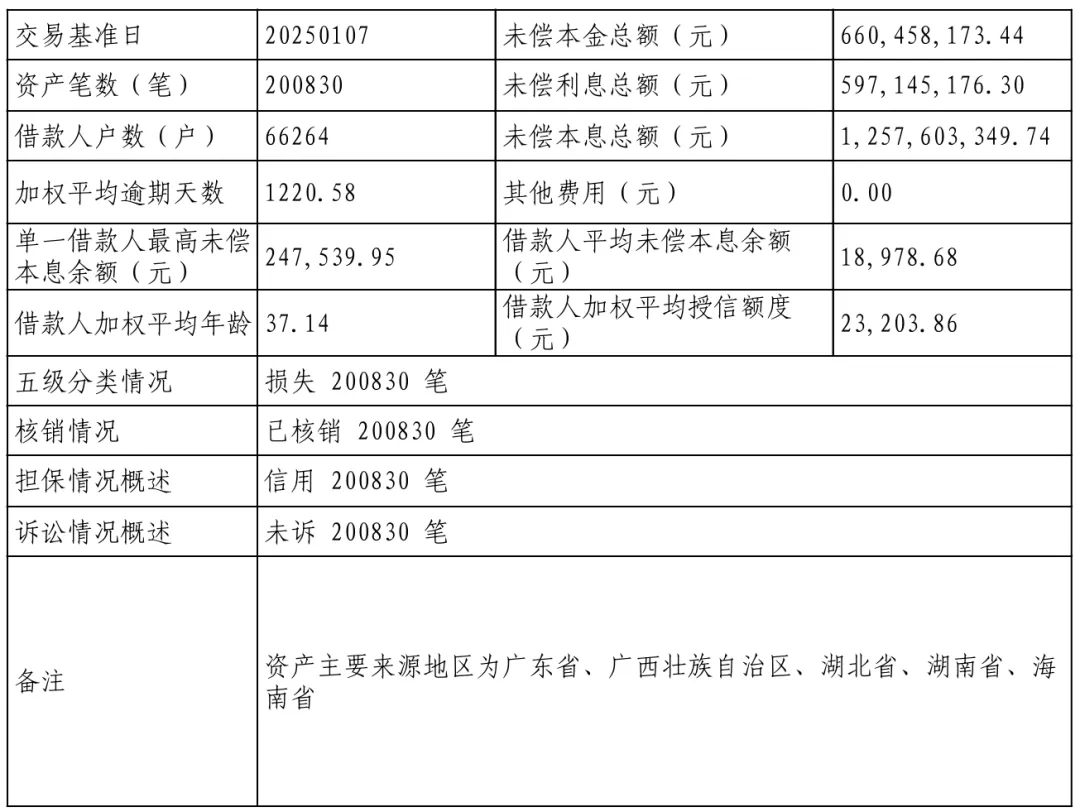

2025年2月,招聯消費金融2025年第1期個人不良貸款(個人消費貸款)轉讓項目,擬轉讓不良貸款未償本息總額12.58億元,加權平均逾期天數1220.58天,全部為損失類貸款,全部已經核銷,全部未訴訟。

從招聯的不良轉讓數據可以看出,其不良貸款核銷後,直接掛牌轉讓,沒有涉及訴訟清收環節。在行業人士看來,很多消金公司都採取類似的做法,不良核銷之後,催收力度跟着減弱,最終選擇直接轉讓賣掉。

按照個人不良貸款轉讓規則,金融機構進行個貸不良批轉時可以是已經核銷的資產,也可以是未核銷的資產。對於已核銷的不良資產,轉讓後收益作為收回核銷貸款計入當年利潤;對於未核銷的不良資產,轉讓後再根據實際成交價與貸款賬面價格的差額進行核銷。

相比核銷前轉讓,核銷後轉讓的不良處置方式,出表效率更高,資金回收更快。通過先期財務核銷實現不良貸款出表,然後直接轉讓債權收回損失。雖説核銷後要“賬銷案存、權在力催”,但真正要消金公司去催收,無疑是費時費力,清收效果也不見得很好。

於是,一銷了之、一賣了之,成為了很多消金公司的選擇。只不過,這種核銷即賣的不良處置方式,非常考驗消金公司的收入水平和盈利能力。

一方面,核銷會加大對貸款損失準備金的消耗,要求金融機構增加計提力度;另一方面,個貸不良轉讓回收率較低,真正衝回當年的利潤較少。

2025年一季度,個貸不良批量轉讓平均折扣率4.1%,低於2024年四季度的4.8%;平均本金回收率6.9%,低於2024年四季度的7.3%。其中,個人消費貸款平均折扣率3.8%,平均本金回收率6.5%。

儘管如此,核銷+轉讓也是一些不良規模較大的消金公司,快速完成不良出表的重要方式。拿招聯來講,招聯金融每年披露的不良率並不高,2021年至2023年,招聯的不良貸款率僅為1.83%、2.22%、2.45%,雖然連續上升,但對於純信用的消金資產而言不算高。

但這僅僅是靜態不良情況,真實的不良數據還要結合核銷處置前的數據分析。招聯不良出表的主要方式就是核銷,2022年招聯核銷了103.52億的不良貸款,2023年核銷了117.56億的不良貸款,若加上當年的不良貸款餘額增量,每年的新生成不良規模非常大。

如此一來,在收入穩定的情況下,藉助核銷+轉讓的方式進行不良瘦身,正是消金公司化解風險的不二法門。