誰在收割芯片業 “超級利潤”?_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。31分钟前

十年芯片路,數據話風雲。

半導體制造業務規模絕對龐大。為了讓這些數據更具參照性,2024年,芯片製造商的營收大約是美國國防預算的四分之三,約為美國國會分配的社會服務預算的三分之二。隨着越來越多功能強大的設備應用於更多產品中,以及新的工作負載(尤其是人工智能)推動了全新領域的大量且持續增長的支出,芯片製造方面的投入也在不斷增加。

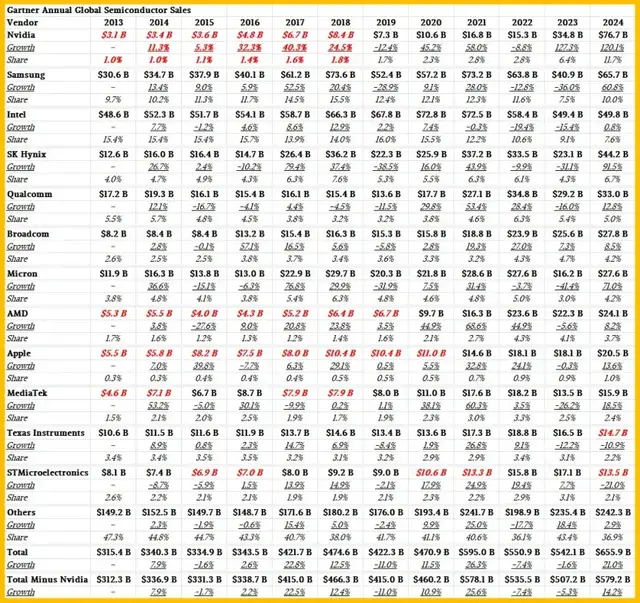

Gartner最近發佈了其關於芯片業務的年度報告。我們回顧了Gartner過去十年的報告,整理出了各供應商的芯片銷售數據集,並填補了公開報告中一些缺失的數據空白。值得慶幸的是,這裏所説的所有主要芯片製造商,指的是芯片設計商,而非製造芯片的代工廠,人們通常也是這麼通俗地稱呼這些公司的。

除了英特爾和三星電子運營着擁有先進製程的代工廠之外,其他“製造” 芯片的公司(實際上是芯片設計商)都沒有自己的代工廠。當然,台積電是全球最大的代工廠,而且它無意成為一家 “芯片設計商”,通過渠道或直接向個人設備或數據中心繫統制造商銷售芯片。以蘋果公司(Apple)為例,該公司在2021年首次進入年度半導體制造商排名榜單,它自行設計芯片,並將其用於自家設備,然後直接銷售給消費者和企業。

這是一個很有意思的區別。鑑於亞馬遜、谷歌、微軟、微軟、阿里巴巴、百度和騰訊都在大力投資用於其數據中心的中央處理器(CPU)和人工智能加速器,我們不禁好奇,還要多久這些公司才能以 “芯片製造商” 的身份登上這份榜單。如果蘋果都能上榜,那這些公司上榜應該也不會太久。尤其是考慮到AWS一半的計算引擎都基於自主研發的Graviton Arm服務器芯片,並且在Nitro數據處理單元(DPU)、用於訓練和推理的Trainium和Inferentia人工智能加速器,甚至可能還有一些自主研發的網絡交換機專用集成電路(ASIC)上投入巨大,AWS應該很快就能進入榜單前十二名,成為超大規模雲服務提供商和雲構建商中第一個上榜的公司。谷歌和微軟則在競爭成為數據中心領域中第二個上榜的公司。(據我們所知,它們或許已經取代了排名靠後的一些公司。)

讓我們把所有數據都呈現給大家:

2024年,芯片營收增長了21%,達到6559億美元。我們希望能瞭解去年以及十年前芯片的出貨量,但這實在很難估算。上市公司會公佈其營收和利潤情況,但通常不會詳細説明其產品的出貨數量。

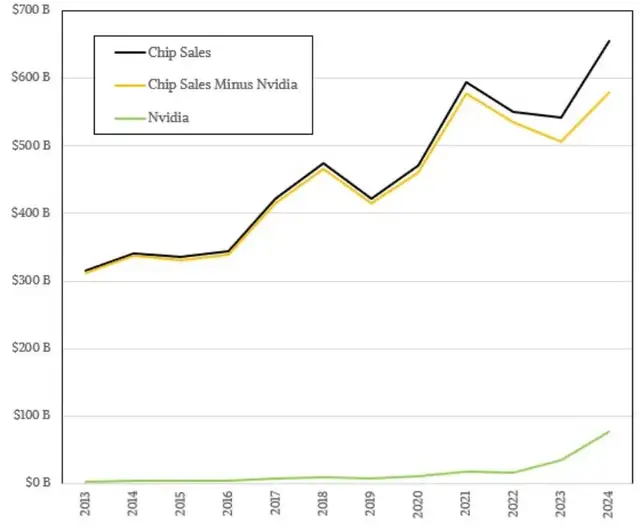

首先要注意的是,想要改變如此龐大的市場非常困難。即使在這輪生成式人工智能(GenAI)熱潮中,英偉達的芯片銷售額實現了120.1% 的驚人增長,也沒有像人們感覺的那樣對整體數據產生巨大影響。這就更清楚地表明:

可以肯定的是,英偉達在芯片製造利潤中佔據了最大份額,這是因為它在生成式人工智能工作負載的計算和網絡供應方面佔據着獨特的地位。事實上,我們認為到目前為止,在生成式人工智能熱潮帶來的利潤中,台積電和英偉達佔據了絕大部分。

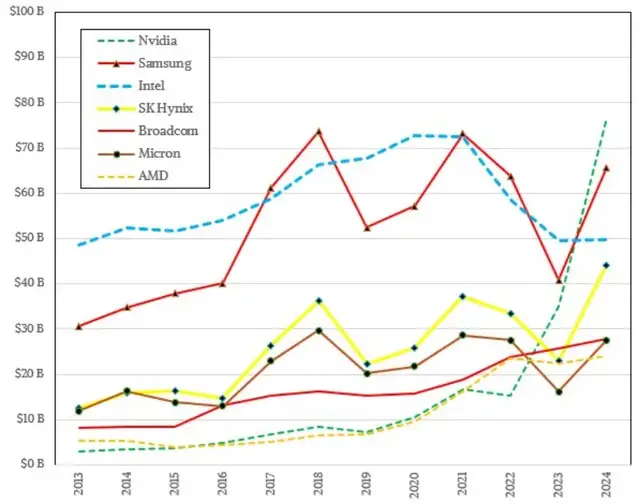

從上面的圖表中,你還會注意到存儲芯片製造商的興衰週期,其中三星、SK海力士(SK Hynix)和美光科技(Micron Technology)是全球最大的三家存儲芯片製造商。這些興衰週期還伴隨着與計算引擎週期相關的支出峯值,這些週期常常同步出現,從而形成了我們在上面圖表中看到的年度芯片銷售的鋸齒狀波動模式。

下面是另一張圖表,總結了過去11年全球主要芯片製造商的芯片營收情況:

根據目前的趨勢以及我們對到2029年營收情況的預測,2024年從三星手中奪下榜首位置的英偉達,在很長一段時間內仍將是全球最大的芯片製造商。英特爾能否實現增長還不太明確,但我們認為,作為英特爾在中央處理器領域的競爭對手以及英偉達在圖形處理器(GPU)領域的競爭對手,超微半導體公司(AMD)是有增長潛力的。

高通(Qualcomm)在數據中心設備方面的業務佔比不大,雖然在這方面有所嘗試,但在它加大投入之前,我們對其並不太關注。蘋果公司也是如此,它為自家的手機、平板電腦和個人電腦設計處理器,但尚未為自身業務需求設計服務器中央處理器和人工智能加速器。當然,外界一直有傳言稱,蘋果公司正在這兩個領域開展研發工作。

如果能像Gartner在其季度服務器營收報告中將所有原始設計製造商(ODM,超大規模雲服務提供商和雲構建商安裝的系統的實際製造商)歸為一個 “ODM” 類別那樣,將自主研發的數據中心異構處理器(XPU)單獨分類,並將所有數據中心芯片歸為一類,那將會很有意思。此外,如果能瞭解芯片在終端用户設備、邊緣設備以及數據中心的使用佔比,也會很有意義。

或許Gartner會在未來的報告中滿足我們的這些期望。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。