DRAM供應商,漲價8-10%_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。1小时前

由於積極備貨的推動,第二季度的DRAM和NAND Flash合約價調漲幅度皆較預期擴大。

根據集邦諮詢最新的內存現貨價格趨勢報告,在DRAM方面,OEM廠商正在逐步增加庫存水平,以確保在關税政策明朗之前擁有安全的庫存量,而DRAM供應商也同步上調了DRAM產品的現貨價格,幅度在8-10%之間。至於NAND Flash方面,由於需求放緩,目前市場主流產品價格持平。具體情況如下:

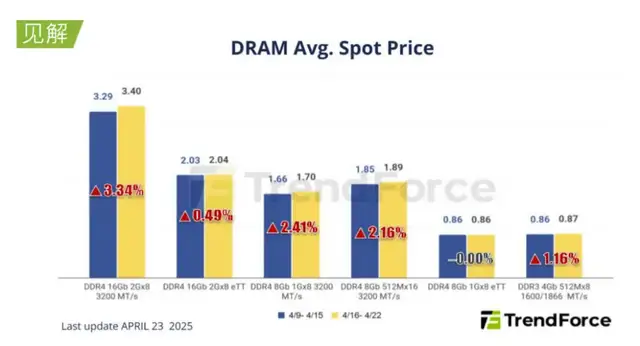

DRAM現貨價格

美國已對大部分互惠關税措施實施緩衝期,從而緩解了市場短期需求下降的擔憂。OEM廠商正在調整採購策略,逐步增加庫存水平,以確保在關税政策明朗之前擁有安全的庫存量。

DRAM供應商同步上調DRAM產品現貨價格,幅度達8-10%。尤其對於低價芯片,現貨買家積極響應報價並積極備貨,從而推高了現貨價格。儘管如此,戰略性備貨活動仍是整體需求的主要來源。主流芯片(例如DDR4 1Gx8 3200MT/s)的現貨平均價格已從上週的1.673美元上漲至本週的1.720美元,漲幅達2.81%。

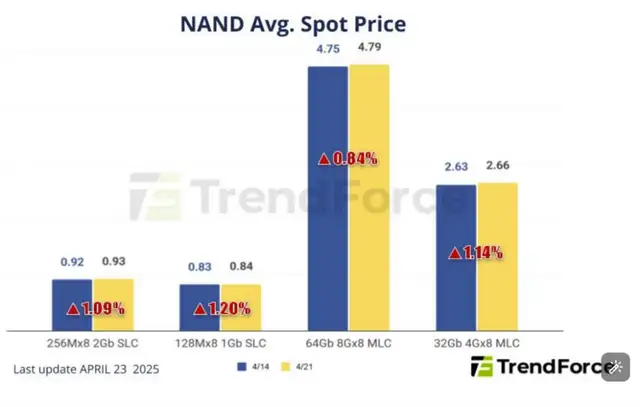

與合約市場不同,現貨市場普遍擔憂美國實施關税寬限期後短期需求將減少。終端買家已開始調整採購策略,決定暫時放緩拉單速度,以便在相關政策進一步落實後追加訂單,完成安全庫存的部署。目前市場主流產品價格因需求放緩而持平。本週512Gb TLC晶圓現貨價格下跌0.04%,報2.764美元。

據悉,NAND閃存半導體價格連續3個月上漲,為存儲價格觸底的觀點增添了動能。隨着人工智能(AI)的普及,信息技術(IT)設備的需求預計將繼續擴大,這提高了包括三星電子和SK海力士在內的半導體生產商的預期。

存儲價格回升的原因是企業在經濟衰退期間削減了大容量NAND的生產。市場研究公司TrendForce表示,“數據中心對企業級固態硬盤(SSD)的需求預計將在今年第二季度因AI行業的發展而暫時調整後恢復”,並補充説,“中國DeepSeek的推出將通過普及AI應用和擴大數據中心建設,進一步推動企業級SSD的需求。”

行業觀察人士預計,個人消費者購買AI移動設備的增加將進一步推動對存儲半導體的需求。市場研究公司Gartner預測,全球市場對生成式AI的支出將達到6440億美元,比去年增長76.4%。AI智能手機和PC等IT設備預計將佔總支出的80%。

隨着半導體需求預期反彈,包括三星電子和SK海力士在內的存儲公司正在探索提高芯片價格或擴大生產的方案。全球第三大DRAM企業美光科技3月25日宣佈漲價,稱“與存儲器半導體相關的各業務領域需求出現出乎意料的增長”。美國SanDisk(閃迪)也從4月起將NAND價格上調10%以上。

根據市場調研機構Counterpoint Research於4月9日發佈的數據,SK海力士以36%的全球DRAM(動態隨機存取存儲器)市場份額(按銷售額計算)首次超越三星電子(34%),成為行業新龍頭。這是自1992年以來,三星電子首次失去DRAM市場頭名位置,美光則以25%的份額位居第三。SK海力士的逆襲主要得益於其在高端產品高帶寬存儲器(HBM)領域的優勢。

海關數據顯示,2024年中國進口芯片數量為5492億塊,同比上升14.5%,進口金額達3856億美元(約2.8萬億元人民幣),同比上升9.5%。前10大進口國家和地區依次為中國台灣、韓國、中國香港、馬來西亞、日本、越南、美國、新加坡、菲律賓、愛爾蘭。

其中,從中國台灣進口芯片的金額高達1397.7億美元,佔比36.2%,同比增長3.7%,位列榜首。韓國位列第二,進口金額為839.3億美元,佔比21.7%,同比增長27.9%。韓國是中國存儲芯片的主要進口國,三星和SK海力士在DRAM和NAND等存儲芯片市場佔據主導地位。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。