一季報密集放榜!國產芯片集體飄紅_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。59分钟前

來到 2025 年,半導體市場的熱度卻未延續,開年之際,多家企業便紛紛表達對市場的擔憂。

如今,第一季度已悄然落幕,半導體市場在這一季度的表現備受關注。這三個月裏,國產半導體究竟交出了怎樣的答卷?

01半導體公司一季報,來了!

近日,兩家國產算力芯片公司,雙雙交出令人驚喜的答卷。這兩家公司分別為海光與寒武紀。

國產算力雙龍頭,業績大增

4月18日晚,寒武紀公佈了創歷史新高的業績報告。

2024年寒武紀實現營業收入11.74億元,同比增長65.56%,實現歸母淨利潤-4.52億元。其中,2024年Q4來看,實現營業收入9.89億元,同比增長75.51%,實現歸母淨利潤2.72億元,歷史上單季度首次實現盈利。

今年Q1,寒武紀迎來營收大爆發。該季度寒武紀實現營收11.11億元,同比增長4230.22%;歸屬於上市公司股東的淨利潤3.55億元,上年同期為虧損2.27億元。

2024年Q4至2025年Q1,寒武紀已實現連續兩個季度盈利。單單是今年Q1的營收數據已達到與去年全年業績比肩的程度。

與此同時,寒武紀的庫存、預付賬款也在今年Q1大幅增加。

深度科技研究院院長張孝榮表示:“從存貨轉化率看,今年Q1的27億存貨疊加預付款投入,預計Q2收入可能繼續增長,甚至爆發(如AI算力需求帶動訂單)。”

4月21日,海光信息發佈公告,Q1營業總收入24億元,同比增長50.76%;歸母淨利潤5.06億元,同比增長75.33%;扣非淨利潤4.42億元,同比增長62.63%。

根據2024年年報顯示,海光信息2024年營收為91.62億元,較上年同期的60億元增長52.4%。

AI技術的迭代對芯片性能提出了更高要求。生成式AI模型的訓練和推理需求激增,直接拉動了GPU、HBM(高帶寬存儲器)等高端芯片的市場需求。這些需求,有力帶動兩大算力芯片公司業績增長。

近期英偉達 H20 禁售消息傳出後,國產算力芯片公司股價應聲上揚。

根據英偉達最新披露的8-K文件顯示,英偉達面向中國市場“特供”的AI加速器H20也已經被列入了出口管制,必須要有許可證才可出口。

H20是基於英偉達上一代Hopper架構的產品,為中國市場特製的“閹割版”芯片。而英偉達最新的架構是Blackwell,該系列芯片已經規模出貨,但和A系列、H系列一樣受到出口限制。

就上述兩家公司而言,寒武紀作為國產AI芯片的頭部企業,其思元系列芯片在雲端和邊緣計算領域能夠承接英偉達芯片的部分需求,尤其是通過第五代智能處理器微架構,其產品可滿足雲端訓練等場景需求。

海光DCU系列產品以GPGPU架構為基礎,建立的自研軟件棧全面兼容CUDA生態以及國際主流商業計算軟件、人工智能軟件,可廣泛應用於大數據處理、人工智能、商業計算等領域,已應用於國產超算和AI訓練場景,可承接部分H20受限後的市場需求。

國產存儲,展現良好勢頭

存儲領域也有兩家公司公佈最新業績報告/預告。分別是兆易創新與存儲接口芯片公司瀾起科技。

根據兆易創新發布的公告,其預計2025年Q1營業收入約19.09億元,同比增長17.32%,環比增長11.88%。與上一年同期相比,營業收入增加了2.82億元,顯示出公司在經歷了市場的震盪後,仍然保持了良好的增長勢頭。對比2024年Q4,所實現的2.03億元的環比增長同樣值得關注。

瀾起科技Q1業績預告顯示,經財務部門初步測算,預計Q1實現營業收入約12.22億元,同比增長約65.78%;歸母淨利潤5.1億元-5.5億元,同比增長128.28%-146.19%。

2025年國產存儲芯片行業正迎來重要轉折點,價格回升、需求回暖、國產化加速構成了行業發展的三大主線。隨着供需關係的持續改善和AI等新興應用的推動,存儲芯片市場有望步入新一輪增長週期。

自然,國產存儲芯片公司也有望在這一波浪潮中深度受益。

SoC芯片,也是熱門

今年開年,SoC芯片領域熱度持續攀升,從年初 Deepseek 引發的端側應用需求激增,到 AI 技術的不斷滲透與拓展,均為市場帶來新的發展契機。

瑞芯微是國內SoC芯片的領跑者,該公司預計Q1實現歸母淨利潤2億元到2.25億元,同比增長196%到233%。預計2025年Q1實現扣非淨利潤1.98億元到2.21億元,同比增長200%到235%。

報告期內,瑞芯微發揮AIoT平台佈局優勢,在旗艦芯片RK3588帶領下,AIoT 各產品線保持高速增長,整體收入、毛利按預期增長。

晶晨半導體是國內領先的多媒體SoC芯片公司。Q1該公司實現營收15.30億元,同比增長10.98%,營收創歷史同期新高;實現歸屬於母公司所有者的淨利潤1.88億元,同比增長47.53%。

公司智能家居類芯片銷售額同比增長超過50%,單季度出貨量超過1,000萬顆。此外,其預計2025年Q2經營業績將同比進一步增長,並維持全年經營業績同比進一步增長。

半導體設備,關注焦點

國產半導體設備市場也在受到高度關注。

4月8日,北方華創發佈2024年度業績快報。

報告期內公司實現營業收入298.38億元,同比增長35.14%,實現歸屬於上市公司股東的淨利潤56.21億元,同比增長44.17%。

2022年至2024年,公司營業收入和歸母淨利潤連續三年實現增長,營業收入年複合增長率42.53%,歸母淨利潤年複合增長率54.57%。

北方華創還發布了2025年一季度業績預告。該報告期內北方華創預計實現營收734,000萬元-898,000萬元,比上年同期增長23.35%-50.91%;預計實現歸母淨利潤142,000萬元-174,000萬元,比上年同期增長24.69%-52.79%。

北方華創表示,其集成電路裝備領域電容耦合等離子體刻蝕設備(CCP)、原子層沉積設備(ALD)、高端單片清洗機等多款新產品實現關鍵技術突破,工藝覆蓋度顯著增長,同時多款成熟產品市場佔有率穩步提升。憑藉優良的產品、技術和服務優勢,公司市場份額持續擴大,營業收入同比提升。

封測龍頭,利潤加速釋放

長電科技2024全年實現營業收入人民幣359.6億元,同比增長21.2%,創歷史新高;全年實現歸母淨利潤人民幣16.1億元,同比增長9.4%。其中,四季度實現收入人民幣109.8億元,同比增長19.0%,環比增長15.7%,首次突破百億人民幣大關並創歷史單季度新高;四季度實現歸母淨利潤人民幣5.3億元,環比增長16.7%。

此外,公司預計2025年第一季度實現歸屬於上市公司股東的淨利潤人民幣2.00億元左右(未經審計),與上年同期人民幣1.35億元相比,同比增長 50.00%左右。

從上述發佈Q1業績報告及業績預告的公司來看,國產半導體公司業績整體向好。

當前,國內需求顯著增長,AI算力、智能汽車、工業自動化等推動芯片需求激增。在外部環境的壓力下,國產半導體企業加速崛起,不斷實現技術突破和產品應用,市場份額逐步擴大,業績實現快速增長。

02半導體市場,走勢如何?

不僅是半導體公司的業績,實際上,來自多方的數據已悄然為今年半導體市場的走向,給出了有力的印證。

日前,WSTS曾預測2025年半導體市場將增長11.2%,使全球市場估值達到6970億美元。這一增長將主要由邏輯和存儲部門推動,預計其總價值將超過4000億美元。其中邏輯和內存的年增長率分別超過17%和13%。其他半導體類別預計將以更温和的個位數增長,這表明該行業的整體擴張將保持穩定。

預計2025年,所有地區都將繼續擴張。美洲和亞太地區預計將保持兩位數的同比增長。

而在過去一個季度,半導體市場的表現確實可圈可點。

前兩個月半導體市場,營收創新高

SIA數據顯示,今年1月,全球半導體銷售額達到565億美元,同比增長17.9%,環比下降1.7%。

分地區來看,美洲(50.7%)、亞太/其他地區(9.0%)、中國(6.5%)和日本(5.7%)的銷售額同比上漲,但在歐洲(-6.4%)出現下滑。環比銷售額在亞太/其他地區(1.6%)有所增長,但在歐洲(-1.3%)、中國(-2.0%)、日本(-3.1%)和美洲(-3.5%)均出現下降。

今年2月,全球半導體銷售額為549 億美元,同比增長17.1%,環比下降 2.9%。

從地區來看,美洲(48.4%)、亞太/所有其他地區(10.8%)、中國(5.6%)和日本(5.1%)的銷售額同比上漲,但歐洲(-8.1%)的銷售額下降。環比銷售額亞太/所有其他地區(-0.1%)、歐洲(-2.4%)、中國(-3.1%)、日本(-3.1%)和美洲(-4.6%)均出現下降。

儘管這兩個月的銷售額均環比下降,但在1月份和2月份均創下單月曆史最高銷售額記錄。

反觀國際半導體龍頭的市場表現,並沒有這麼樂觀。

03半導體龍頭,卻預測低迷

雖然多數國際半導體公司尚未披露 2025 年 Q1 業績預告,但從已公佈的預測數據判斷,這些公司一季度業績表現或較為低迷。

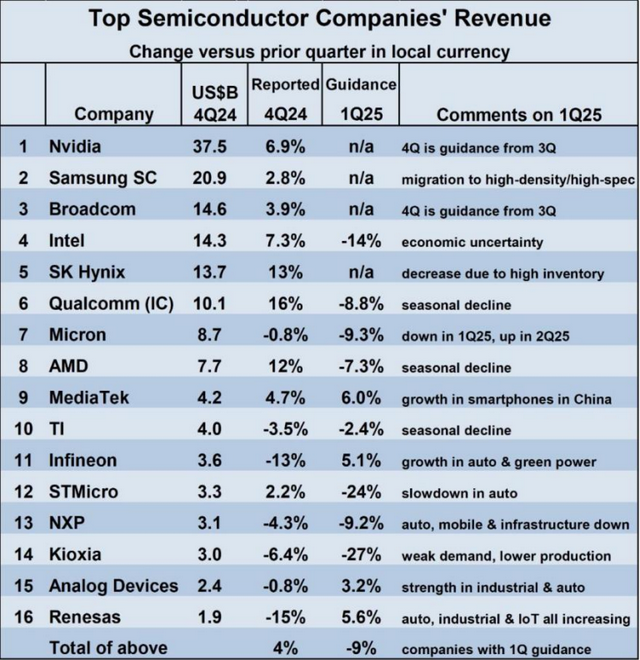

今年2月,WSTS發佈了這樣一張圖,圖中顯示了16家主要半導體公司第四季度收入情況以及對今年第一季度的業績預測。

觀察發現,提供今年第一季度業績指引的公司,多數預計收入較去年第四季度下降。聯發科、英飛凌、ADI 和瑞薩預計增長幅度為低至中等個位數。另外8家提供指引的公司預計收入下滑,範圍從德州儀器的-2.4% 到鎧俠的-27%。

收入下降的因素有季節性、庫存過剩、需求疲軟、產量下降和經濟不確定性。

上述12家提供第一季度業績指引的公司,其今年第一季度與去年第四季度的加權平均收入變化為下降 9%。

過去十年裏,半導體市場第一季度與第四季度相比,有九次下降,降幅在-14.7% 到-0.5% 之間,平均為-5%。這期間,唯一的第一季度增長出現在 2021 年第一季度,是從 2020 年疫情中復甦時的增長 3.8%

由此可見,這些芯片巨頭在2025 年第一季度的收入預期或許會比典型的季節性情況更差。

不過,國際半導體龍頭的市場表現究竟怎樣,仍需等待實際業績披露才能見分曉。