劉強東盯上的外賣賽道,究竟是不是紅海一片_風聞

贝克街探案官-贝克街探案官官方账号-46分钟前

作者

魯鎮西

騎手有社保,用户有補貼,京東會切走誰的蛋糕?

自2025年2月正式上線,京東送外賣在網絡上的熱度一直居高不下。

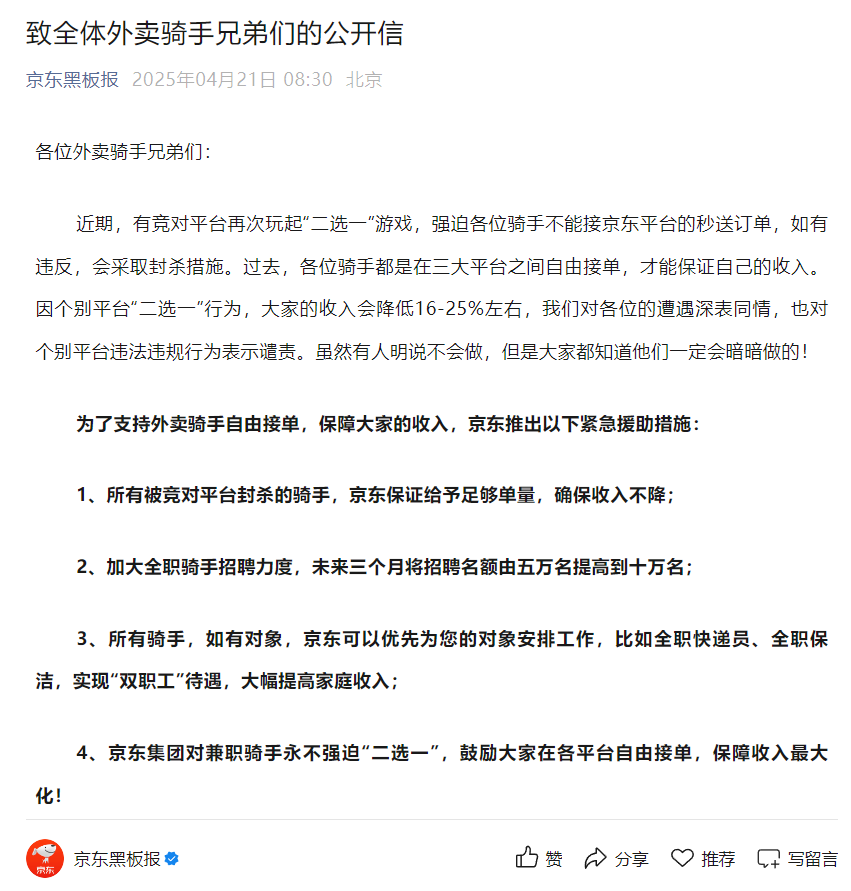

京東在公眾號連發兩份公開信,不僅為支持騎手自由接單、保障收入,推出多項舉措,還加大全職騎手招聘力度,未來三個月將招聘名額由五萬名提高到十萬名。

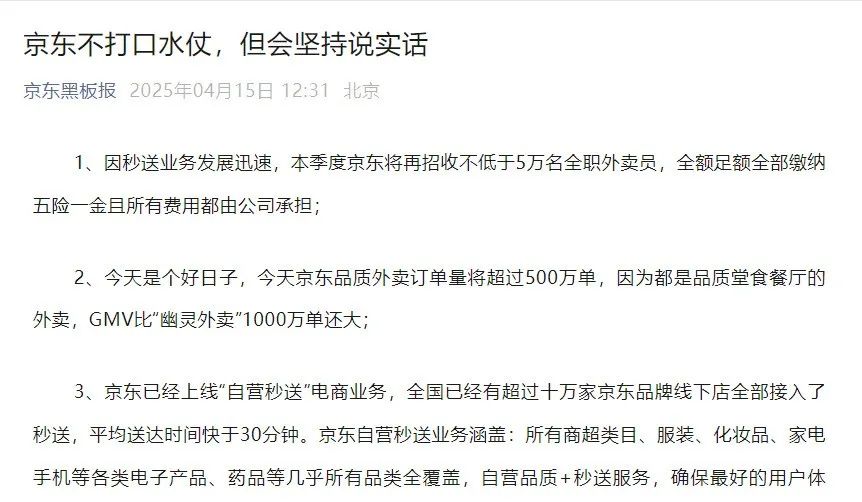

背後原因其實很簡單,2月11日,京東外賣宣佈,2025年5月1日前入駐的商家,全年免佣金,本月15日,京東發文稱“今天是個好日子,今天京東品質外賣訂單量將超過500萬單,因為都是品質堂食餐廳的外賣,GMV比“幽靈外賣”1000萬單還大”,並上線“自營秒送”電商業務,全國已經有超過十萬家京東品牌線下店全部接入了秒送,平均送達時間快於30分鐘。

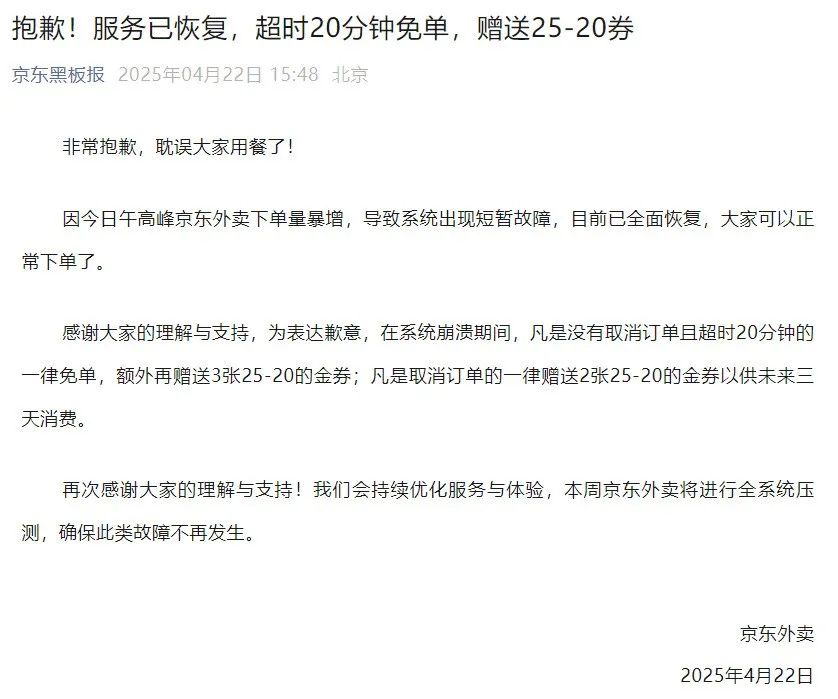

本月22日,京東外賣持續爆單,系統出現短暫故障,為表歉意,超時20分鐘免單,贈送25-20券,或許京東都沒想到外賣業務會這麼受歡迎,否則早就提前擴容了。

雖然目前依舊有很多網友覺得京東切入外賣賽道很突然,但早在2016年京東合併達達成立京東到家後,就有傳言稱京東將要佈局外賣業務,時至今日,京東外賣才正式上線,這9年時間,京東或許做足準備,甚至想要重塑外賣行業。

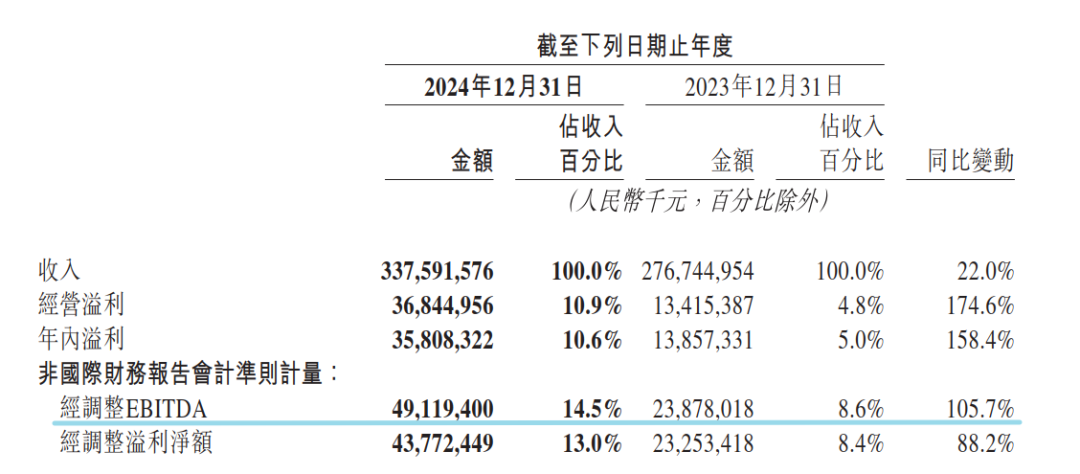

本月早些時間,網絡上流出劉強東就京東外賣最終形態的內部講話,7分鐘時間內,劉強東確認京東外賣業務淨利潤卡在5%以內,很多網友覺得如Uber Eats、DoorDash兩家美股上市外賣平台EBITDA利潤率也不過3.6%、2.7%,就認為京東外賣淨利率卡到5%就是最掙錢的外賣平台。

可怎麼不對比和京東外賣同一空間內競爭的本土外賣平台?美團2024年經調整EBITDA利潤率達到14.5%,遠超Uber Eats、DoorDash,更是劉強東定下5%淨利率目標的近3倍。

據美團2024年財報,公司核心本地商業分部收入同比增長20.9%至人民幣2,502億元。因所有業務實現高質量增長和效率提升,經營溢利同比增長35.4%至人民幣524億元,經營利潤率由2023年的18.7%提升至20.9%。

如此看來,劉強東在內部講話中強調卡在5%淨利潤率,給騎手繳足五險一金,讓入駐商家更輕鬆盈利,讓商家有更多精力向消費者提供安全可靠的產品,從而用技術帶動社會成本下降,並非“流量式口嗨”,而是具備可行性的。

值得注意的是,網傳京東外賣還會幫騎手繳足個人部分,若真能落地,其他平台的騎手,未必不會衝着五險一金應聘京東外賣的全職騎手工作,由此帶動其他外賣平台跟進為騎手繳納五險一金,備受詬病的騎手沒五險一金問題,或許有希望迅速解決。

作為老牌玩家,美團在其自媒體賬號發文稱:“與其造謠引流,不如兑現承諾”。外界將其解讀為對京東“在此我們也公開奉勸某平台”的回應。

01

京東盯上的外賣賽道,究竟是不是紅海一片?

站在美團角度來看,且不論騎手不繳五險一金的潛在風險,今天的外賣賽道里擁擠不堪,純純賣苦力不掙錢,尤其是數次外賣團戰後,很多網友也默認今天的外賣賽道處於紅海階段。

但是站在行業角度來看,國內目前主要外賣平台只有美團和餓了麼,但是市場規模卻超過15000億元,這個龐大的市場規模,足以容納京東切入外賣賽道,更何況京東還要給騎手繳納五險一金,從根本上改善騎手就業環境。

據艾媒諮詢數據顯示,2023年中國在線餐飲外賣行業市場規模為15254億元預計2027年達到19567億元。隨着一二線城市外賣市場的逐漸飽和,眾多餐飲品牌開始將目光投向下沉市場,尋求新的增長點和發展機遇,未來外賣市場規模的增長動力將更多地來源於三線及以下城市和鄉鎮地區。

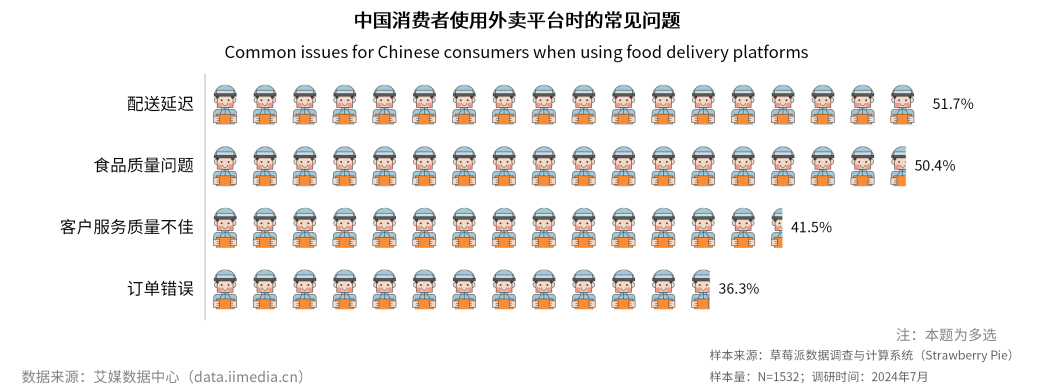

伴隨科技進步,城鎮和農村居民人均消費支出不斷提升以及各路漂泊的遊子陸續返鄉,外賣正在逐步融入鄉鎮居民的日常生活,超七成的鄉鎮消費者每週點外賣的頻率在3次以上;消費者在使用鄉鎮外賣平台時常遇到的問題有食品質量問題(50.4%)和配送延遲問題(51.7%)。超四成的消費者期待提升客户服務響應速度(47.1%)和平台商家多樣性(46.3%),平台應加強內部管理和技術創新贏得消費者的長期信任。

隨着城鎮化進程的推進和居民生活水平的提高,中國外賣行業正加速向三線及以下城市和鄉鎮地區滲透,鄉鎮外賣市場有望成為外賣行業規模增長的新動力源。為了爭奪市場份額,各平台紛紛加大投入,提升服務質量,優化用户體驗,鄉鎮外賣平台正逐步向多元化服務方向發展,除了傳統的餐飲服務外,平台還開始涉足日用品、醫療用品等其他領域的配送服務,這種發展趨勢其實越來越貼合京東外賣前身,京東到家設立之初的預設場景。

02

外賣行業在鄉鎮的地域發展趨勢

聚焦以鄉鎮為代表的下沉市場,2023年中國在線餐飲外賣行業市場規模為15254億元,艾媒諮詢預計未來中國在線餐飲外賣行業規模將進一步增大,2027年達到19567億元。

隨着城鎮化進程的推進和居民生活水平的提高,中國外賣行業正加速向三線及以下城市和鄉鎮地區滲透,下沉市場為外賣行業帶來了新的增長點同時也促進了鄉鎮地區商業活動的繁榮。

鄉鎮居民對便捷、高效生活方式的需求日益增長,為鄉鎮外賣市場提供了廣闊的發展空間。在鄉鎮地區,由於基礎設施相對不完善,居民在採購生活用品時往往面臨諸多不便,外賣服務的出現,極大地緩解了這一問題。

艾媒諮詢數據顯示,超七成的鄉鎮消費者每週點外賣的頻率在3次以上,隨着鄉鎮居民消費能力的提升和消費觀念的轉變,鄉鎮外賣市場有望成為外賣行業規模增長的新動力源。

2023年,中國在線餐飲外賣行業市場規模為15254億元,預計未來中國在線餐飲外賣行業規模將進一步增大,2027年達到19567億元。隨着城鎮化進程的推進和居民生活水平的提高,中國外賣行業正加速向三線及以下城市和鄉鎮地區滲透,下沉市場為外賣行業帶來了新的增長點同時也促進了鄉鎮地區商業活動的繁榮。

這種趨勢其實不難理解,隨着生活水平的持續提升,鄉鎮居民對便捷、高效生活方式的需求日益增長,為鄉鎮外賣市場提供了廣闊的發展空間。在鄉鎮地區,由於基礎設施相對不完善,居民在採購生活用品時往往面臨諸多不便,外賣服務的出現,極大地緩解了這一問題。

實際上,當前背景下,超七成的鄉鎮消費者每週點外賣的頻率在3次以上,隨着鄉鎮居民消費能力的提升和消費觀念的轉變,鄉鎮外賣市場有望成為外賣行業規模增長的新動力源。

03

美團已經站在十字路口

通過艾媒諮詢的數據不難發現,外賣賽道肯定不是紅海,但確實不能復刻十年前野蠻生長的光景,在各家平台積極開拓下沉市場時,老玩家已經開始謀求出海了。

2024年12月,美團“小象超市”宣佈進軍國際市場,首站落地沙特,這標誌着其商業模式的成熟與擴展。小象超市採用前置倉模式,需要在社區周邊租賃或建設前置倉場地,同時配備一定數量的配送人員和相應的配送設備以保證配送時效,從而實現1-3公里範圍內30分鐘至1小時送達的快送服務。

看這地方網友應該不難理解,美團選擇沙特所處的中東市場,其實和最初在中國市場錨定北上廣等一線城市邏輯相同。

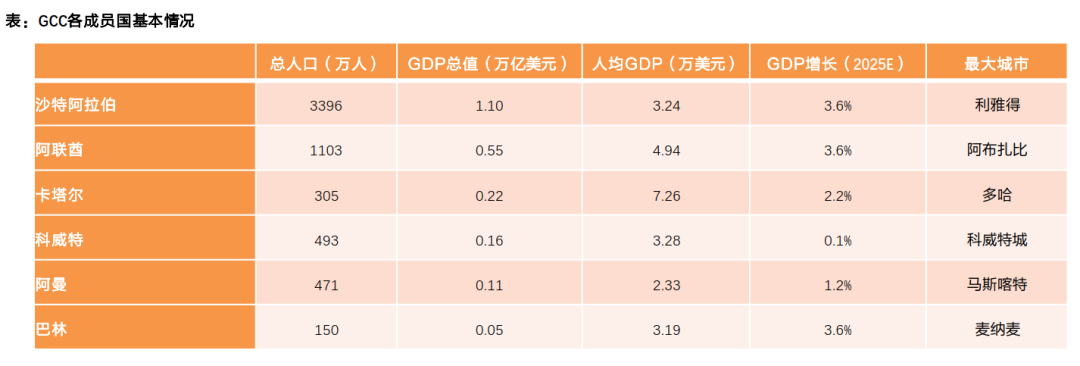

海灣六國,即海灣合作委員會(the Gulf Cooperation Council,簡稱GCC),包括沙特阿拉伯、阿聯酋、卡塔爾、科威特、阿曼和巴林,是中東地區的重要組成部分。這一區域總面積達到了267萬平方公里,總人口數約為近6000萬人,人均GDP超3.6萬美元。截止2024年12月,GCC地區GDP總值大約為2.19萬億美元,其中沙特阿拉伯是中東地區GDP最高的國家,達到了1.10萬億美元,為主要經濟體。

圖源:Statista數據庫、天風證券研究所

根據Statista披露的數據,中東外賣市場滲透率持續提高,預計2025年有望達40%左右,2018-2023年外賣市場規模同比增速基本維持在20%以上;從ARPU水平來看,得益於較高的居民可支配收入水平,2024年中東地區預測以570美元的外賣ARPU顯著領先於全球其他地區,按照單均16美元測算則年化人均可達約36單。

另據據OOSGA網站披露及預測的數據,2023年沙特的人口年齡中位數僅30.2歲,而同時期中國的人口年齡中位數為38.5歲,預計2030年沙特與中國的人口年齡中位數將分別達33.4歲和42.7歲。

從年齡結構的角度來看:截止2024年12月,沙特0-14歲、15-54歲及55歲以上人口占總人口的比例分別為23.8%、67.7%、8.5%,而34歲以下的年輕人口占比高達60.5%,人口結構呈現出明顯的擴張態勢。

同時,該地區移動互聯網普及率達66.4%,超中國的60%。人口年輕化使得沙特在需求端有龐大的年輕消費羣體,且移動互聯網高度普及為外賣行業奠定了發展基礎。

餐飲方面,據Mordor Intelligence對於2024-2029年的預測,從餐飲服務類型來看,沙特地區全方位服務餐廳(Full service restaurant,顧客將訂單交給服務員後享用食物的餐飲服務機構)佔據主要市場份額,複合年增長率達4.33%,除當地菜系外,亞洲美食(中餐、日本菜等)及歐洲美食的市場份額逐漸提高;KFC、McDonald’s等以肉類菜餚為主的快餐店在市場上占主導地位,如美式漢堡、土耳其烤肉及印度咖喱等國際美食以9.08%的複合年增長率佔據市場第二大份額。

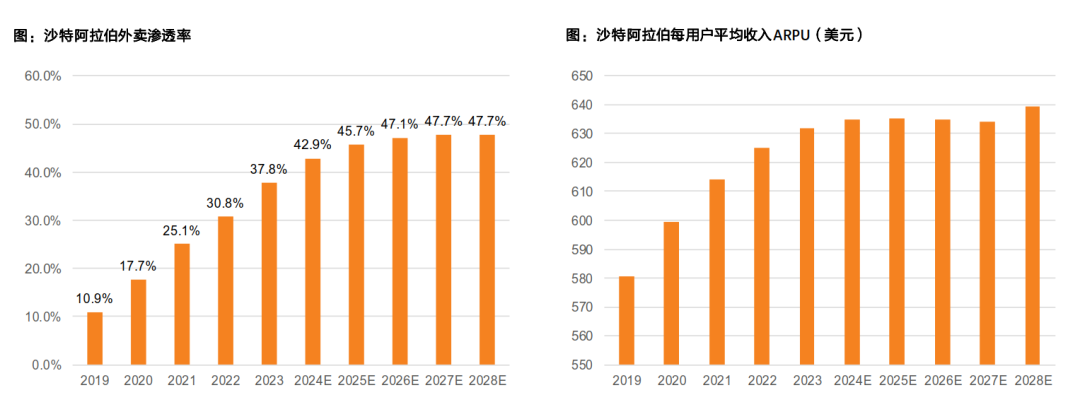

聚焦沙特市場,沙特外賣市場滲透率在後疫情時代快速提高。根據Statista披露的數據,預計2024年整年,沙特阿拉伯的外賣市場收入將達到101.9億美元,外賣滲透率由2021年的25%迅速提高至2024年的42.9%,且未來有望提高至47.7%。經預測,沙特地區2024年的ARPU可達635美元,按照單均16美元測算,則年化人均可達約40單。

圖源:Statista數據庫、天風證券研究所

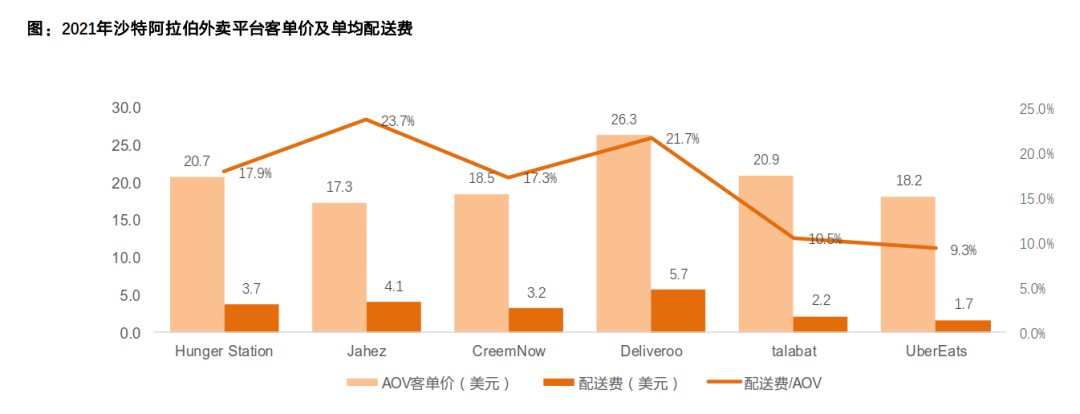

不過美團進軍沙特外賣市場也並非坦途一片,目前沙特外賣平台集中度較高、基礎設施成熟、消費力旺盛。主要頭部平台Delivery Hero 旗下的 Hunger Station 和本土外賣平台Jahez在2021年分別佔據45%和30%的市場份額,其餘市場參與者還包括MRSOOL、Deliveroo等。

圖源:Measurable AI、Jahez公司公告、天風證券研究所

HungerStation是沙特阿拉伯知名的在線食品和雜貨配送平台,成立於2012年,業務覆蓋沙特全境,2021年佔據了沙特45%的市場份額。起初,HungerStation只是一個點餐平台,配送服務由餐館自行完成。2016年7月1日被Foodpanda收購,隨後Foodpanda又被德國外賣巨頭Delivery Hero收購,HungerStation也因此成為Delivery Hero的一部分,並於2023年實現了完全控股。而Delivery Hero同時也收購 Talabat、Carriage、Zomato等本土外賣平台,業務版圖不斷擴大。

HungerStation不僅專注於餐飲配送,還擴展了業務範圍。除與餐飲商家合作外,HungerStation還接入了超市商家,並推出了自營的“H Market ”,可在 25-35 分鐘內配送生活百貨,涵蓋零食、海鮮、生肉、辦公用品、奶製品等35個類目。H Market從2020年至2023年六月已交付超過1000萬個訂單。

美團業務佈局中,外賣業務與即時零售業務具有天然的協同效應,類似Hunger Station的“H Market”,美團的即時零售業務可以共享Keeta的配送資源和用户基礎以降低獲客成本並提升用户粘性。

圖源:Statista數據庫、天風證券研究所

現階段,美團出海結果尚未可知,能否憑藉國內打法,繼續在海外市場蠶食對手市場份額尚需實踐驗證。

但有一點可以確定,京東加入外賣領域,並給騎手繳足五險一金,其他老玩家不跟就會陷入被動,跟進繳納五險一金,騎手的生活將會得到更好的保障,這遠比“上海外賣小哥3年掙100萬”的個例更具誘惑性,關鍵為騎手繳納五險一金也有助於行業健康發展。

關鍵免抽成期間商家也能獲取更多利潤,用户在補貼期間也能得到更多實惠,除了京東目前等餐時間長一點,似乎沒有理由不歡迎京東切入外賣賽道。

© THE END

未經許可,請勿轉載。