2800億寒武紀!“里程碑”時刻,來了!_風聞

侃见财经-侃见财经官方账号-43分钟前

連虧八年的寒武紀,熬到了盈利的一刻。

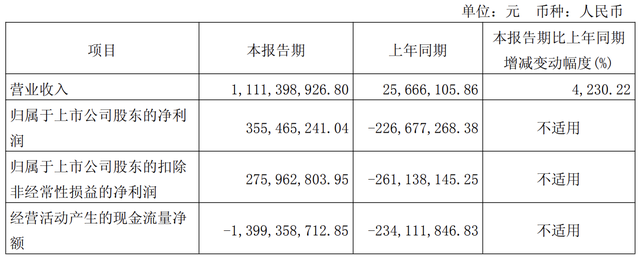

4月18日,寒武紀披露了2025年第一季度的業績報告,財報顯示,一季度實現營收11.11億,同比增長4230.22%;實現歸母淨利潤3.55億,同比增長256.82%,和去年同期的虧損2.27億相比,今年一季度寒武紀終於成功扭虧為盈。

拉長週期來看,雖然在去年四季度時寒武紀的淨利潤就已經轉正,但彼時的盈利主要依賴於信用減值損失轉回和政府補貼,從更能反映真實經營狀況的扣非淨利潤來看,去年四季度寒武紀的扣非淨利潤仍虧損249.8萬。而在今年一季度,寒武紀則是靠自身業務實現的盈利,從財報來看,在實現歸母淨利潤3.55億的同時,寒武紀一季度的扣非淨利潤仍有2.76億,同比大幅增長205.68%。

不過,雖然好不容易才實現了盈利,但市場或許對此早有預期。

從股價來看,財報披露後的首個交易日,寒武紀股價衝高回落,雖然盤中一度大漲8.5%,但收盤僅上漲3.8%,再結合2024年387.55%的漲幅,這次扭虧為盈多少有點“利好兑現”的意味。那麼,寒武紀後勁還有多少?

“里程碑”時刻

寒武紀,一個形容5億年前地質時期的專有名詞。

這個名字,曾寓意着萬物生長的開始。但如今,這個還代表着一家AI明星公司。

寒武紀成立於2016年3月,前身是中科院計算所2008年組建的“探索處理器架構與AI的交叉領域”學術團隊。

資料顯示,寒武紀的核心研發人員多畢業於著名高校或科研院所,而創始人陳天石更是芯片領域的天之驕子:

早年就考入了中科大少年班,專攻數學與應用數學,本科畢業後轉入中科大計算機軟件與理論專業,並繼續深造獲得了博士學位。在博士畢業後,陳天石更是加入了國內首個CPU研發項目“龍芯項目”的團隊,成為項目的核心成員之一。

2016年成立之初,寒武紀就推出了全球首款終端人工智能專用處理器IP——寒武紀1A,這款處理器IP後來被集成到麒麟970芯片中;

2018年,寒武紀發佈了第一代雲端智能處理器“MLU100”,這是一款雲端智能處理器,主要應用於大規模數據中心和服務器。在MLU100發佈後,寒武紀成為中國第一家,也是世界上少數幾家同時擁有終端和雲端智能處理器產品的商業公司。

2020年7月20日,頭頂光環的寒武紀成功在科創板上市,當天股價最高暴漲了355.04%,市值越過1000億。不過,或許是受到市場低迷的影響,寒武紀股價一度陷入“沉寂”,在2022年4月跌至46.59元/股的最低點。但是,伴隨着AI主題在2023年走強,寒武紀股價開始復甦,其2023和2024年的股價漲幅分別高達147.36%和387.55%,今年股價最高漲至818.87元/股,總市值超過3000億。

然而,雖然有着眾多光環加持,股價在近兩年也是“一飛沖天”,但市場對於寒武紀的爭論卻沒有停過。一方面,在2024年三季度之前,寒武紀一直在虧損,其中2020至2023年分別虧損4.345億、8.249億、12.56億和8.484億,累計虧損超過了30億;另一方面,寒武紀營收增速也不高,2020至2023年的營收增速分別為3.38%、57.12%、1.11%和-2.7%,這樣的增速自然匹配不上持續走高的股價。

還好,來到2024年四季度,寒武紀總算苦盡甘來。據財報顯示,2024年四季度寒武紀實現淨利潤2.722億,同比增長768.58%,這是寒武紀成立近8年以來首次單季度淨利潤轉正,不過這次盈利更多是依賴信用減值損失轉回實現的,其扣非淨利潤仍處於虧損之中。來到今年一季度,寒武紀才算是真正迎來了“里程碑”時刻:在實現3.55億的歸母淨利潤後,寒武紀一季度的扣非淨利潤仍有2.76億。

不過,雖然好不容易才實現了盈利,但市場或許對此早有預期。從股價來看,財報披露後的首個交易日,寒武紀股價衝高回落,雖然盤中一度大漲8.5%,但收盤僅上漲3.8%;截至4月23日收盤,寒武紀股價報收685.21元/股,總市值為2860億。雖然目前股價還在高位,但和818.87元/股相比仍跌去了15%。

後勁足嗎?

實際上,寒武紀在今年一季度的盈利早有預兆。

從存貨數據來看,近幾個季度寒武紀的存貨明顯升高,這被視為“向上遊加單,備料擴大生產”的信號。

具體數據方面,在2024年二季度時,寒武紀的存貨還只有2.354億,但僅僅過去一個季度後,其存貨卻突然上升至10.15億,足足翻了4倍有餘;而在最近的2個季度裏,寒武紀的存貨繼續增高,其中去年四季度的存貨為17.74億,今年一季度的存貨則為27.55億。

除了存貨持續走高之外,寒武紀的預付款項和採購現金支出也出現了明顯的增長。據財報顯示,截至2025年一季度末,寒武紀的預付賬款為9.7億,較2024年底增加2.0億,購買商品、接受勞務支付的現金為18.7億,較2024年底增加6.7億。

那麼,為什麼寒武紀會突然擴大生產?這背後跟人工智能行業的爆發有關。據華泰證券分析,英偉達H20出口受限,短期國內互聯網公司已經採購了足夠的H20芯片,長期隨着DeepSeek相關推理需求繼續增加,國內AI算力需求缺口大,有望帶動國產算力需求增長。

整體而言,寒武紀業績爆發背後是行業帶動的需求增長以及地緣政治帶來的國產替代,這兩點未來也將長期存在,所以寒武紀後市仍有空間。

不過,不可忽視的是,寒武紀自身所面臨的壓力也很大。例如在國產替代方面,據媒體報道,由於寒武紀AI芯片採用的是專用集成電路架構,是針對人工智能特定需求的定製芯片,產品通用性和兼容性方面遠不如英偉達的GPU,想要實現完全“平替”難度很大。

另外,由於芯片行業本來就是一個科技含量非常高的行業。目前寒武紀面對的競爭對手實力也非常強勁。據華爾街見聞報道,海光信息DCU產品2024年營收同比增長210%,在服務器廠商中的滲透率從5%提升至18%;龍芯中科推出支持國產指令集的AI加速卡,在政務雲領域替代寒武紀份額;華為昇騰910B通過“算力租賃”模式變相進入市場,對寒武紀的政府訂單構成威脅。

而且,我們還需要警惕寒武紀的“大客户依賴症”。據2024年年報顯示,寒武紀2024年前五名客户銷售額11.11億元,佔公司年度銷售總額94.63%。其中,第一大客户貢獻了銷售額9.30億元的銷售額,佔年度銷售總額79.15%。在2024年第四季度,寒武紀營收突然增至9.89億元佔全年營收的84.2%,這背後主要依賴某大客户的一次性訂單交付,若需求不能持續,寒武紀業績的爆發很可能就是曇花一現。

綜上分析,雖然一季度成功盈利,但身處競爭激烈的芯片行業,寒武紀遠沒有到可以“鬆懈”的時候。