管理層頻繁動盪、數字化轉型緩慢,浙商銀行行走在風險邊緣_風聞

于见专栏-2小时前

編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

近年以來,互聯網金融行業發生了巨大變化。在經濟增速換擋、金融監管趨嚴以及數字化浪潮衝擊的大背景下,銀行業正經歷前所未有的變革與挑戰。而浙商銀行作為全國性的股份制商業銀行之一,其危機與挑戰也逐漸暴露。

而且,無論是從行業角度來看,還是橫向對比浙商銀行與其他銀行的資產質量、盈利模式、戰略轉型等,都能看出其當前發展面臨的困境。雖然在財務層面,其不良貸款率看似維持穩定,甚至有所下降,但深入剖析其財報數據和業務佈局,一系列深層次的危機與挑戰逐漸浮出水面。

而這些發展問題,不僅關乎浙商銀行自身的可持續發展,也折射出中小銀行在複雜經濟環境下的生存困境與轉型難題。

而通過分析其資產質量、盈利模式、戰略轉型三個核心維度,以及浙商銀行公開的財報數據,或許可以對其發展中存在的問題窺探一二,甚至可以發現這些問題的根源。

資產質量承壓,不良貸款風險攀升

據分析,浙商銀行的資產質量承壓,尤其是其不良貸款餘額、逾期貸款餘額“雙升”,更是暴露出其背後的資產質量隱憂。

浙商銀行近年來的不良貸款率數據呈現出一定的迷惑性。表面來看,浙商銀行財報數據顯示,2022年-2024年,其不良貸款率分別為1.47%、1.44%、1.38%,連續下滑。這似乎意味着,該行資產質量在不斷改善。

然而,其不良貸款餘額卻從2023年末的245.96億元增至2024年的254.94億元。而且,截至報告期末,逾期貸款餘額335.11億元,比上年末增加57.25億元;其中90天以上逾期貸款211.12億元,比上年末增加15.97億元。

這種不良貸款率下降與餘額上升並存的“雙升”現象,實際上揭示出資產質量的真實壓力,並未得到有效緩解。

不良貸款率的下降,可能更多得益於銀行加大了不良貸款的處置力度,如通過批量轉讓、核銷等手段暫時性地美化了數據,但潛在的風險並未真正消除。逾期貸款餘額的大幅增長,表明新的風險正在不斷暴露,未來不良貸款生成壓力依然巨大。

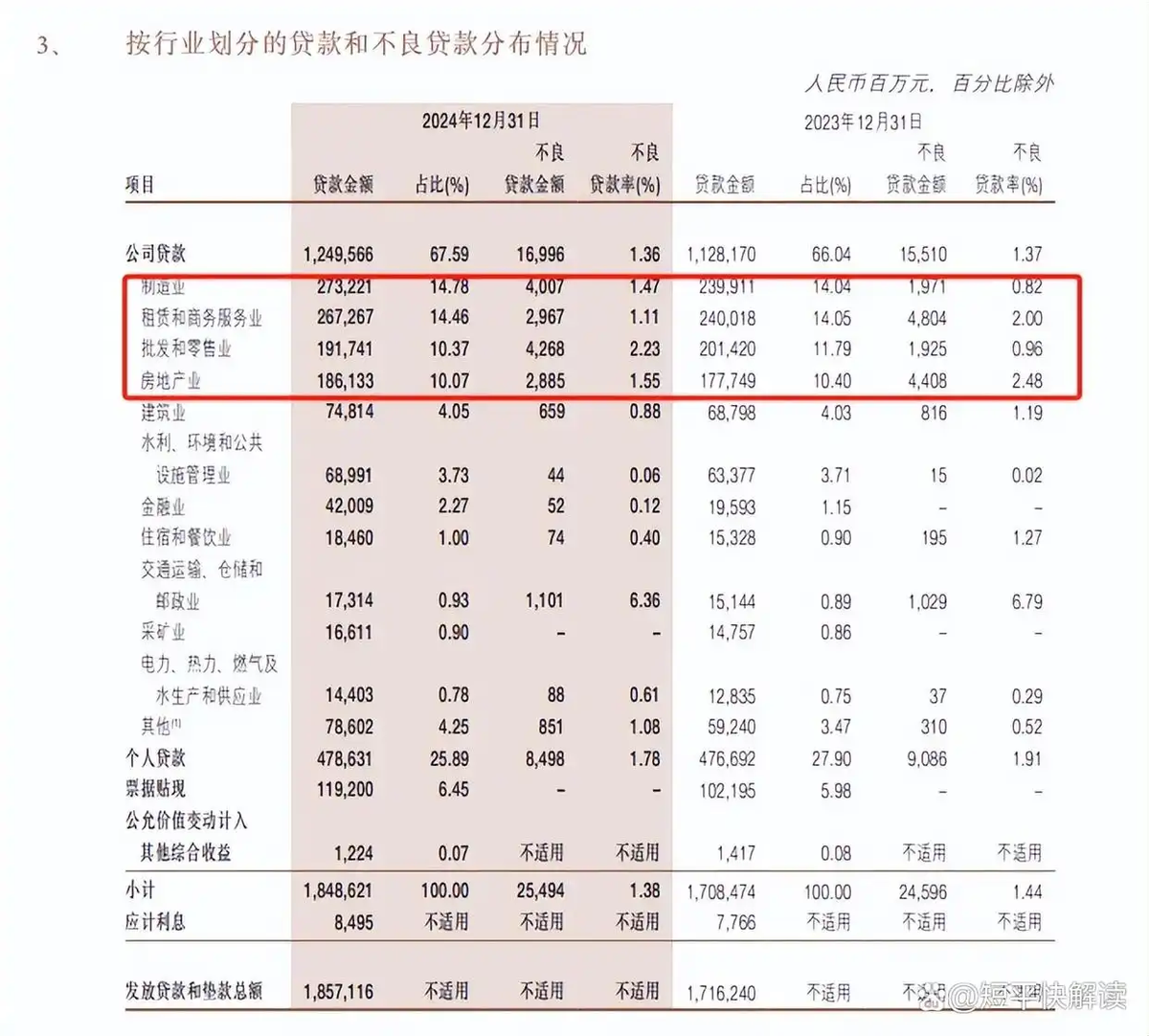

尤其是長三角地區作為浙商銀行的核心業務區域,其不良貸款餘額達161.15億元,佔全行不良總額的63.2% 。長三角地區經濟活躍度高,但也面臨產業結構調整、外部需求波動等風險,區域經濟的任何風吹草動都可能直接衝擊銀行的資產質量。

據分析,深度綁定房地產行業,是浙商銀行資產質量承壓的重要原因。 2017年底,其房地產貸款規模僅為732億元,但到了2023年底,這一數字已激增至1777.49億元,五年間增長了243%。值得注意的是,據2023年年報顯示:浙商銀行前十大貸款客户名單中,房地產企業佔到半壁江山,第一、第三、第五、第六、第十均為房地產企業。

而從不良資產的角度來分析,儘管2024年浙商銀行財報數據顯示,其房地產行業的不良貸款為28.85億元,同比減少15.23億元,不良貸款率1.55%,同比下滑0.93%。而且,公司前五大貸款客户中,有三個屬於房地產業,貸款金額分別57.33億元、49.64億元、39.76億元。

但是值得注意的是,這一改善主要源於風險出清,而非基本面好轉。例如,公司前五大貸款客户中,有三個屬於房地產業,貸款金額分別57.33億元、49.64億元、39.76億元。

據觀察,近年來房地產行業整體經歷了深度調整,銷售規模同比下滑39.5%,眾多房企面臨資金鍊緊張、債務違約等問題。而在這種行業大環境下,浙商銀行對房地產行業的信貸依賴,使得其資產質量,極易受到房地產市場波動的影響。

房地產行業的風險具有較強的傳染性和連鎖反應。一旦房企出現資金問題,不僅會導致銀行貸款回收困難,還將引發抵押物價值下降、上下游企業資金鍊斷裂等一系列問題。浙商銀行在房地產領域的大規模信貸投放,使得其面臨的系統性風險不斷積聚。

可以預見,如若房地產市場持續低迷,銀行可能需要計提更多的資產減值準備,進一步侵蝕利潤,甚至威脅到資本充足率和銀行的穩健運營。而浙商銀行對房地產行業的依賴,也將構成極大的風險。

淨息差收窄與非息收入增長乏力,盈利模式之困難解

在淨息差持續收窄的行業大背景下,浙商銀行的盈利能力面臨嚴峻考驗。2024年,其淨息差降至1.71%,同比下降30個基點。

不過,據2024年前三季度數據顯示,光大銀行以2.12%的淨息差領先,招商銀行、平安銀行分別為 1.99%、1.93%,興業銀行和中信銀行均為1.79%,浙商銀行彼時為1.62%,而到了2024 年末,浙商銀行淨息差為 1.71%。這也意味着,在股份制銀行中,浙商銀行淨息差處於中等偏下水平。

對比同處浙江地區的寧波銀行和杭州銀行,浙商銀行的淨息差也不佔優勢。公開數據顯示,截至2024年末,杭州銀行以1.95%的淨息差位居前列,寧波銀行稍遜一籌為1.86%。對比之下,浙商銀行與杭州銀行、寧波銀行存在地域層面的競爭,但是在淨息差方面卻“技不如人”。

據分析,浙商銀行淨息差的收窄主要受到多方面因素的影響。一方面,市場利率下行導致銀行資產端收益率下降,而負債端成本卻難以同步降低。隨着利率市場化的推進,銀行之間的存款競爭日益激烈,為了吸收存款,銀行不得不提高存款利率,進一步壓縮了息差空間。

另一方面,貸款市場競爭加劇,銀行在爭奪優質客户時,往往需要降低貸款利率,這也對淨息差造成了負面影響。

據浙商銀行財報數據,其利息淨收入同比減少23.71億元,降幅達4.99%,直接反映出淨息差收窄對銀行盈利的衝擊。淨息差是銀行盈利的核心指標,其持續收窄使得浙商銀行的傳統盈利模式難以為繼,亟需尋找新的盈利增長點。

值得一提的是,儘管浙商銀行2024年非利息淨收入同比增長39.05%至224.93億元,但深入分析其收入結構可以發現,增長主要依賴傳統的手續費及佣金業務,新興業務如財富管理、投行業務的貢獻度仍較低,難以對沖息差收窄的影響。

此外,在財富管理領域,浙商銀行與頭部銀行相比,在產品創新、客户服務、投研能力等方面也存在一定差距,受競爭關係影響,浙商銀行也難以吸引高淨值客户,市場份額有限。

從利潤結構來看,2024年浙商銀行淨利潤增速僅為0.92%,遠低於杭州銀行的18.08%和行業平均水平 。與此同時,浙商銀行2024年的信用減值損失同比增加20.82億元至281.95億元,增長幅度為7.97%。而其撥備覆蓋率從2023年的182.60%降至178.67% 。

這些核心業績指標的變動,都表明在利潤空間收窄的同時,浙商銀行的風險抵補能力也在弱化。同時也將意味着,浙商銀行利潤結構的失衡,使得其在面對市場波動和風險時,缺乏足夠的抗風險能力和盈利韌性。

管理層動盪與數字化能力短板,暴露戰略轉型挑戰

不可忽視的是,浙商銀行的戰略穩定性,正受到管理層動盪的嚴重衝擊。自2018年以來,包括前董事長沈仁康、副行長張長弓在內的多位高管因違規被查,2024年行長張榮森更是在履職僅9天后突然辭職 。

頻繁的管理層變動導致銀行戰略執行缺乏連貫性,難以形成長期穩定的發展規劃。在這種情況下,銀行的業務佈局和發展方向容易出現搖擺,無法有效應對市場變化和競爭挑戰。

以浙商銀行的信貸策略為例,其從中小企業服務轉向房地產押注的激進策略,雖在短期內提升了規模,但從長期來看卻埋下了資產質量隱患。由於管理層的頻繁更迭,銀行在戰略決策過程中可能缺乏充分的論證和風險評估,導致決策失誤。

此外,管理層的變動還會影響員工的穩定性和積極性,進而影響銀行的整體運營效率和服務質量。

實際上,在數字化浪潮席捲金融行業的背景下,浙商銀行提出“平台化服務銀行”戰略,試圖提升效率。

例如,浙商銀行2023年的科技投入佔比並不算低。然而,從實際成效來看,其數字化轉型仍落後於同業。據瞭解,儘管企業客户線上化率達90%,但主要依賴傳統的供應鏈金融平台,在財富管理、投研能力等高端領域的數字化佈局不足。

以浙商銀行濟南分行為例,據齊魯壹點報道,該行普惠金融業務“線上化申貸+手機端辦貸”使用率超90%,線上簽約、線上提款佔比均達到98%;續貸業務方面,累計完成300餘筆續貸業務,電子化申貸率超80%,節約工時超9000小時。

相比之下,杭州銀行通過“雲收單”“雲代賬”等場景化服務,2024年零售AUM增幅近10%,增量創四年新高 ,充分展現了數字化轉型帶來的競爭優勢。

浙商銀行在數字化轉型過程中面臨着諸多挑戰。一方面,缺乏專業的數字化人才和技術團隊,難以支撐銀行在金融科技領域的創新和發展。另一方面,銀行內部的組織架構和業務流程相對僵化,無法適應數字化轉型的要求。在客户體驗方面,浙商銀行的線上服務功能和用户界面設計也需要進一步提升,以滿足客户日益多樣化和個性化的需求。

結語

浙商銀行當前面臨的資產質量、盈利模式和戰略轉型等多重危機與挑戰,本質上是激進擴張模式與經濟週期下行共振的結果。而在經濟增速放緩、金融監管趨嚴、市場競爭加劇的大環境下,浙商銀行必須深刻反思自身發展戰略,積極尋求破局之道。

期待浙商銀行在激烈的市場競爭中,在金融行業的大變局之中,能夠穩住陣腳,佔據一席之地。