力源海納IPO:大筆分紅掏空家底,“一言堂”1元轉股暗藏玄機_風聞

财闻网-1小时前

公開資料顯示,力源海納創業板IPO於2024年12月27日獲得受理,2025年1月15日進入問詢階段,公司主營業務為工業電源產品的研發、生產與銷售,主要產品包括高頻開關電源、高速脈衝電源和其他電源。

財聞網發現,力源海納被抽中檢查或許是個偶然,但其存在IPO前大額突擊分紅問題,而且家族制企業色彩濃厚,“一言堂”的情況下很難保護未來投資者利益,同時,公司的募資額度也是“水分”十足,募資理由語焉不詳,明顯存在上市“圈錢”、讓二級市場買單傾向,或許,其被抽中檢查也是偶然中的一個必然。

IPO前突擊分紅9000萬引發質詢

財聞網首先關注到的是力源海納IPO前突擊分紅的相關問題。從業績方面來看,按照招股書所示,力源海納2021年至2023年營業收入分別為3.8億元、4.93億元、5.91億元,淨利潤分別為1.03億元、1.24億元、1.53億元。業績表現算是不錯。

但與此同時,其這三年所獲的大部分利潤卻並沒有用於企業未來發展,而是很快就被裝進了實控人的個人腰包。相關信息顯示,2021-2022年,力源海納累計分紅9000萬元。其中2021年分紅7000萬元,2022年分紅2000萬元,存在明顯的上市前突擊分紅行為。

按理説,實控人把錢都分走了,應該是對企業發展有充分信心,説明公司賬面上不缺發展資金,未來發展一片光明。但是財聞網發現,恰恰相反的是,力源海納在前三年業績表現不錯的基礎上,2024年卻表現不佳。招股書顯示,2024年上半年公司營業收入和淨利潤分別為2.62億元和4127.24萬元,均未達到2023年的半數。同時2024年上半年經營活動產生的現金流量淨額為-9259.61萬元,由正轉負。

眾所周知,這幾年監管對IPO前存在突擊分紅的企業監管尤其嚴格,其中被否的也不在少數。按照2024年4月12日,國務院發佈《關於加強監管防範風險推動資本市場高質量發展的若干意見》,即新“國九條”,將上市前突擊“清倉式”分紅等情形納入發行上市負面清單。

而按照滬深交易所相關規定則顯示,滬深交易所對擬IPO企業現金分紅的限制標準明確,對於報告期三年累計分紅金額佔同期淨利潤比例超過80%的;或者報告期三年累計分紅金額佔同期淨利潤比例超過50%且累計分紅金額超過3億元,同時募集資金中補流和還貸合計比例高於20%的,將不允許其發行上市。

力源海納的這種行為必然會引起監管的質詢,深交所明確提出:要求IPO企業需説明突擊分紅的動機以及是否存在利益輸送,主要就是因為這種大額突擊分紅行為在公司業績增速放緩的情況下,可能會損害中小股東的利益,尤其是在公司後續還有募資補流的情況下,更引發了監管對於公司是否存在“先分紅、後募資補流”不合理操作的質疑。

家族企業“一言堂”肥水不流外人田

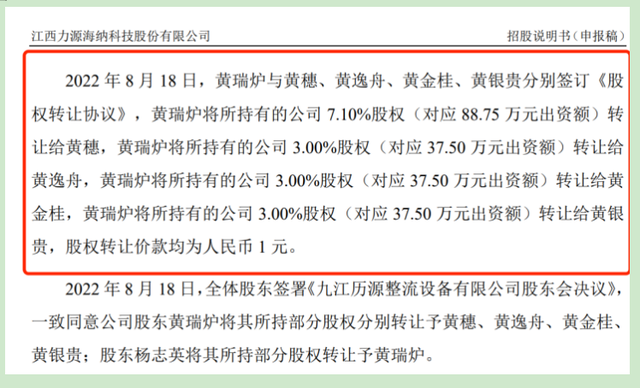

為何實控人敢如此明目張膽地把錢以分紅的形式都揣進個人腰包而不受約束,由此就不得不説力源海納的典型家族式企業結構了。從股權結構來看,招股書顯示,黃瑞爐直接和間接合計持有力源海納43.7447%的股權,直接和間接合計控制公司46.7380%的表決權,為控股股東、實際控制人。

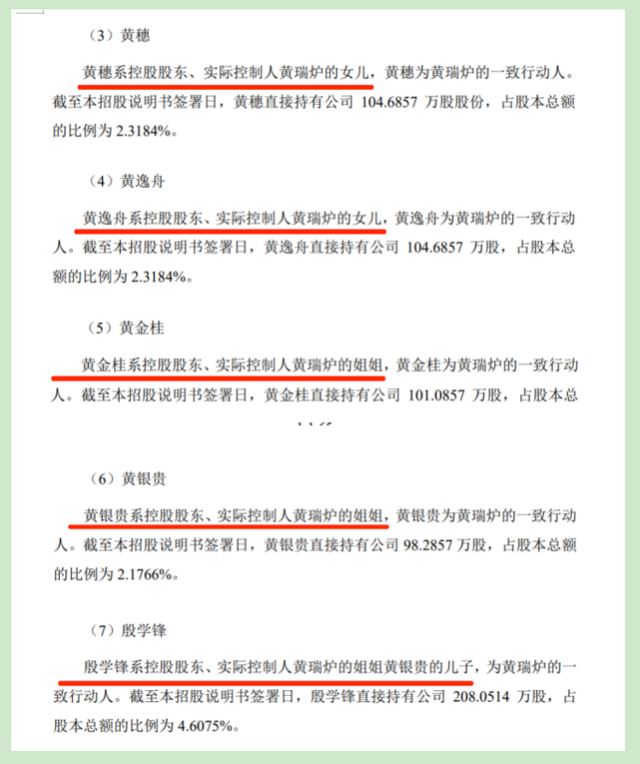

而從高管名單看,力源海納明顯是黃氏家族的“一言堂”企業。核心管理層與股東間存在緊密的親屬關係,實控人黃瑞爐及其親屬在公司治理與經營中均佔據重要地位,招股書顯示,目前黃瑞爐為董事長兼總經理,殷學鋒為董事。而下面所列是黃氏家族的高管“天團”。

並且根據招股書,黃瑞爐與黃穗、黃逸舟、黃金桂、黃銀貴及殷學鋒於2024年3月簽訂了一致行動協議,約定在公司股東大會、董事會(如涉及)上以黃瑞爐意見為準,作出一致決定。

毫無疑問,這種家族式股權結構和一致行動安排,使得黃瑞爐家族對公司的經營決策具有重大影響力,也讓力源海納的公司治理面臨很大挑戰。而且,預計發行完,黃瑞爐仍可控制公司45.2981%的表決權。由此,很難想象未來投資者的利益能在這種家族制企業中得到充分保護,而從上述突擊分紅事件不受約束就可見一斑。

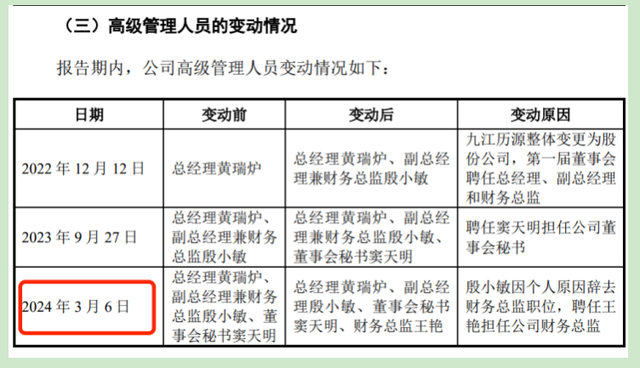

正如前文所述,殷小敏與實控人黃瑞爐是親戚關係,但其專業背景為軟件工程(互聯網計算),並非財務出身,在加入力源海納前曾擔任IT工程師。而新任財務總監王豔是碩士研究生學歷,所學專業為工商企業管理,自2003年以來一直從事財務工作,曾擔任財務主任、財務主管、審計師、財務總監等職位,具有豐富的財務工作經驗。

眾所周知,這種關鍵崗位的變動在IPO前夕顯得較為敏感,因為通常IPO企業需要保持管理層的穩定性和持續性,以便更好地向監管機構和投資者展示公司的穩定經營和良好治理。這種上市前突擊更換財務總監的行為不尋常,公司是否在財務管理、內部治理以及IPO申報材料真實性等方面存在一定問題?這無疑會引發市場和監管的質疑。

募資補流、擴產能合理性被廣泛質疑

除了上述問題,財聞網發現,力源海納的募資項目也存在諸多問題。按照IPO規劃,力源海納本次計劃募資11.81億元,投入“工業電源生產基地建設項目”3.99億元、“深圳研發中心建設項目”1.85億元、“九江研發中心建設項目”1.5億元、“數字化及智能化技改項目”9753.14萬元,以及補充流動資金3.5億元。

力源海納表示,補流可為公司日常經營資金需求提供保障。但從上面的分紅來看,公司似乎並不缺錢,實控人黃瑞爐通過多次分紅累計套現超9700萬元,其家族成員通過股權轉讓和分紅等方式也獲得了大額資金,在此背景下募資補流的真實性和合理性備受質疑。

而且,力源海納在招股書中也未就3.5億元補流資金的需求進行詳細測算,只表示用於優化資本結構、提高抗風險能力等,缺乏具體依據和合理性説明。

結合之前的業績來看,力源海納2024年上半年營收僅2.62億元,為2023年全年的44.3%,淨利潤4127萬元僅為2023年的26.8%,卻計劃募資11.8億元,其中3.5億元用於補流,這明顯有點“胃口”過大,與業績增速明顯脱節,募資這麼多錢能花得了嗎?

按照招股書所示,力源海納目前存貨積壓嚴重,2021年至2024年上半年,存貨賬面價值分別為2.8億元、5.4億元、6.58億元和6.65億元,佔流動資產的比例分別高達40.37%、50.48%、45.70%和48.42%,存貨週轉率0.54次,遠低於行業均值2.63次,顯示存貨週轉緩慢,資金沉澱及倉儲成本增加,存貨跌價風險高。

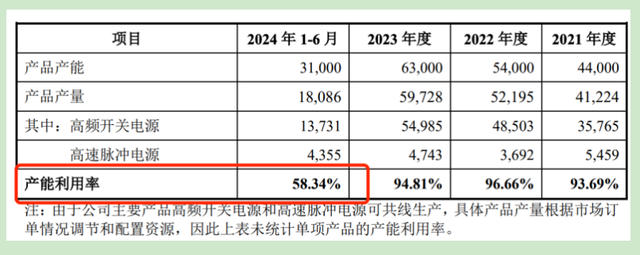

與此同時,力源海納產能利用率也在直線下滑。2021至2023年力源海納產能利用率超90%,2024年上半年卻驟降至58.34%。其卻仍計劃募資近4億元用於工業電源生產基地建設,產能消化能力存疑。

因為力源海納多個募資項目只是根據自己的測算,或者就像前述補充流動資金項目一樣,根本缺乏合理性支持和詳細的測算依據,因此有理由推測,該企業的IPO目的更多的只是想來二級市場“圈錢”。

力源海納的研發中心項目也是一種模糊表述,公司僅表示計劃募資3.35億元用於深圳、九江的研發中心建設項目,因為此前研發投入較低,而對於資金具體使用計劃和測算依據語焉不詳,甚至有市場人士質疑只不過是藉機募資變相投資房地產項目。

一家禁不起推敲IPO企業,批着“光鮮”外衣,卻是向市場投資者買單為目標的“大忽悠”顯然在當前監管從嚴下必然是走不通、走不遠的。對於力源海納上市之路,財聞網也將持續關注。