山西銀行:半年虧損超4億不良率高達2.5%,淨息差僅0.57%遠低於行業均值_風聞

财经九号-2小时前

來源 | 財經九號&九號觀察作者 | 胖虎

山西銀行作為一家省級城商行,其相關財務數據的惡化程度,可以説大跌眼鏡的。別説和A股上市的那些優秀城商行比較了,即便是與省內或者鄰省的省級城商行相比,也是十分汗顏的!

首先業績上來説,該行在官網和中國貨幣網上披露的業績數據顯示,山西銀行淨利潤從2024年6月底的4.75億元,跌到了2024年12月底的0.51億元,短短半年時間淨利潤虧損了4.24億元,幾乎把上半年賺的錢虧掉了絕大部分,這是怎麼做到的呢?

最有意思的是,山西銀行在去年初預定的全年淨利潤目標是9億元(母公司口徑),年度目標完不成不説,辛辛苦苦下半年就差白乾了。

再一個,業績虧損的同時,山西銀行的不良貸款率大幅抬頭,從2023年底的1.74%大幅攀升至2.5%,無論是一年時間裏不良率攀升的幅度,還是到了年底2.5%的不良率在行業中的高水平,山西銀行的這種情況也是極為罕見了。

至於淨息差之低,山西銀行的淨息差水平也刷新了作者對省級城商行的認知,至2024年底僅有0.57%,較1.53%的行業平均水平要低很多,而且從財報看,山西銀行的淨息差近幾年基本上在0.65%-0.57%之間徘徊,可以説是行業低位。淨息差都低到“塵埃裏”了,這還怎麼掙錢?

此外,山西銀行的撥備覆蓋率等數據也出現大幅惡化,甚至逼近傳統意義上的紅線。

1

半年虧損超4億,不良貸款率攀升至2.5%

在銀行層面,業績要想幹虧損還是很難的,你説一個主營業務靠放貸吃利差的行業都能幹虧了,不可能是業務模式出了問題,因為同行業極少有幹虧損的,那麼就要找找自身原因了。

在眾多省級城商行中,下半年幾乎虧掉了上半年所有淨利潤的,從目前的公開信息來看,也只有山西銀行一家了。

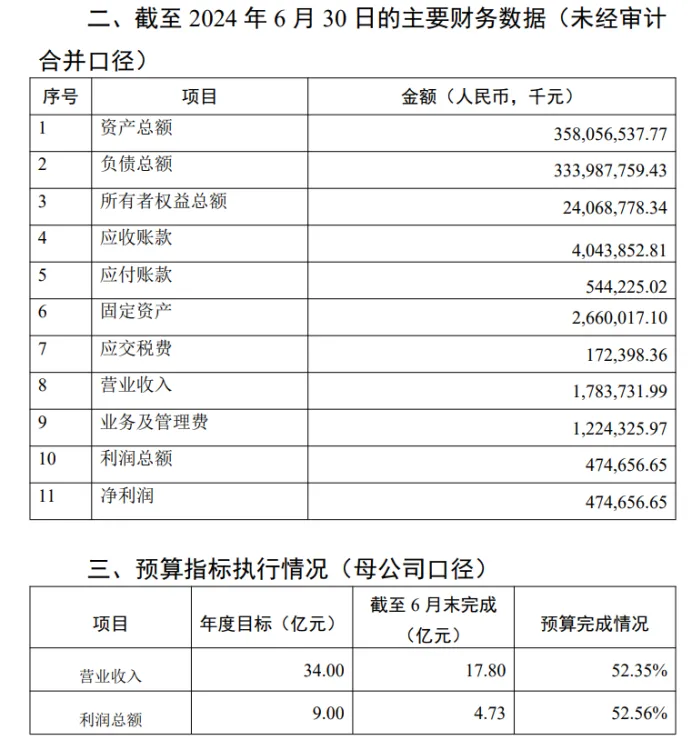

據山西銀行去年8月在其官網上披露的《山西銀行2024年中期財務等重大信息公開報告》顯示,截至2024年6月30日,該行合併報表口徑下實現的營收17.84億元,淨利潤是4.75億元。

而且山西銀行還在2024年中期報告中將2024年的業績目標披露了出來,在母公司口徑下2024年要實現營收34億元,利潤總額實現9億元,截止到去年6月底的完成情況來看,上述指標完成率均超過了52%。

但到了披露2024年全年度業績的時候,作者卻發現山西銀行2024年下半年的業績可以説是徹底變臉了。

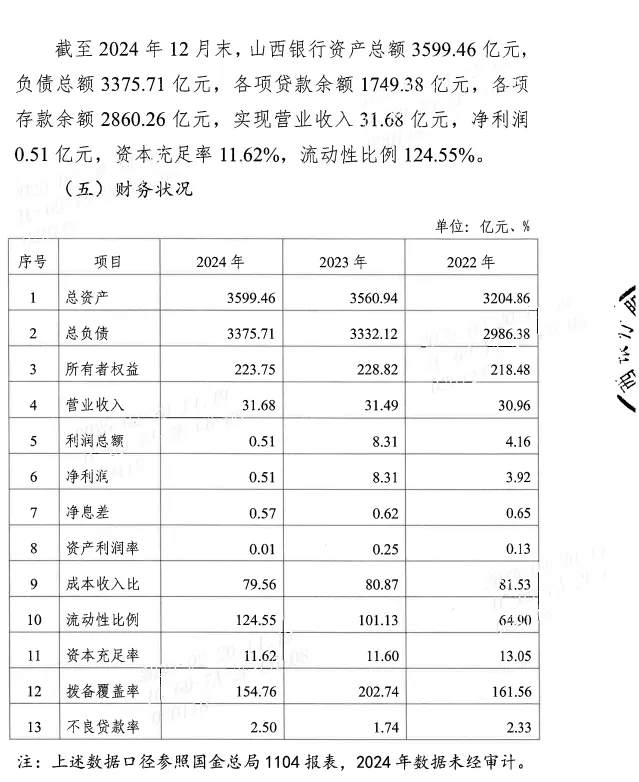

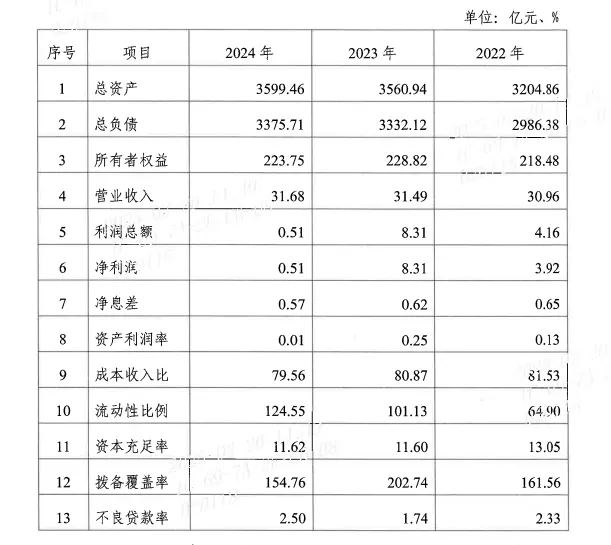

儘管還未經審計,但在中國貨幣網上山西銀行公佈的《2025年同業存單發行計劃》中披露的2024年度財務信息顯示,該行2024年全年實現淨利潤僅有0.51億元。

上半年的淨利潤還有4.75億呢,到了年底只剩下0.51億元了!換言之2024年下半年山西銀行虧損了4.24億元,幾乎虧掉了上半年所有的淨利潤!

山西銀行2024年下半年究竟發生了什麼導致了大幅虧損呢?這恐怕要等山西銀行2024年年報發佈後披露更為詳細信息了。

在披露業績的同時,山西銀行在同業存單發行計劃中還披露了截至2024年底的不良貸款率,竟然高達2.5%,較2023年底的1.74%上升了0.76個百分點,可以説增幅較大。

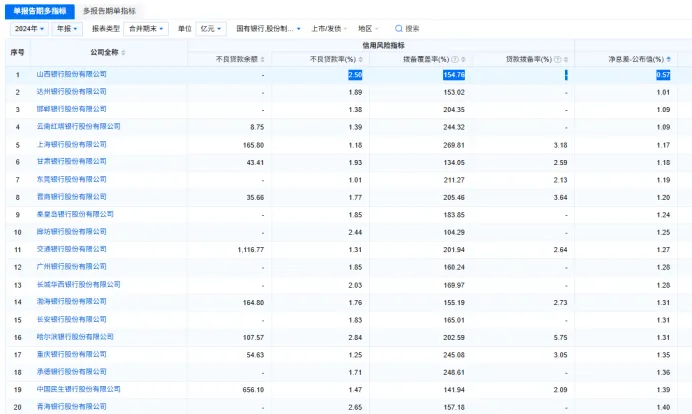

而且就2.5%這一不良貸款率來看,也已經屬於行業高位,42家A股銀行中,還沒有哪家銀行的不良率高達2.5%的。

即便是放在目前已披露年報數據的城商行中來比較,山西銀行的不良貸款率仍然名列前茅。

據企業預警通數據顯示,截至4月25日已披露年報的城商行中,山西銀行的不良率位列前三,僅次於哈爾濱銀行和青海銀行。

2

淨息差行業低位僅0.57%,

撥備覆蓋率等多項監管指標惡化

山西銀行的短板,除了業績不好、半年虧損超4億,不良貸款率行業高位以外,在其他金融監管指標上的表現也可謂“一言難盡”。

山西銀行的淨息差可以説一直很感人。2022年至2023年,該行淨息差分別為0.65%、0.62%、0.57%,原來山西銀行早幾年前就步入了“低息差時代”。

當別家銀行靠淨息差賺得盆滿缽滿的時候,山西銀行的淨息差早就低於0.7%了,至於2024年商業銀行的平均淨息差為1.53%,山西銀行的淨息差水平幾乎就是全國平均值的零頭。

從上述數據來看,山西銀行淨息差近幾年不僅遠遠低於行業,甚至自己縱向比還一年不如一年。

如果放到整個城商行、股份行和國有大行來看,截至25日已公佈年報數據的上述銀行披露,山西銀行的淨息差是上述已披露年報的銀行中最低的一家。

即便是不良率和山西銀行肩並肩的青海銀行,該行的淨息差還有1.4%呢,雖説比全國平均水平差點意思,但好像也可以甩山西銀行的淨息差“好幾條街”了。

此外,山西銀行的撥備覆蓋率等監管指標也出現了惡化跡象。

截至2024年底,山西銀行的撥備覆蓋率進一步下降到154.76%,較上年同期降低了約48個百分點,降幅十分明顯。

而且作為省級城商行而言,撥備覆蓋率一路跌到154%多點,幾乎已經接近150%的業內“紅線”了。

此外,從公開信披數據可以發現,山西銀行的資產確實不怎麼樣,貸款質量就不用説了,那麼高的不良率且在短期內不良率提升很快。

至於資產利潤率這項指標也是非常難看。截至2024年底,山西銀行的資產生息率僅為0.01%,較2023年的0.25%下滑了不少。

從這個層面來看,山西銀行的資產質量實在是有點差了,都產生不了多少收益。

一家省級城商行,怎麼會做成現在這樣子了呢?

(免責聲明:本文數據及信息均來自山西銀行官網信披數據、中國貨幣網信披數據、企業預警通等公開信息,數據或信息如有遺漏,歡迎更正,並以公司最終披露為準。未經授權,本文禁止轉載、抄襲或洗稿。)