年營收100億的卡遊“二戰”港交所,小卡片生意到底有何魔力?_風聞

鲸商-昨天 21:42

卡遊要上資本的“牌桌”,生意門檻在哪?

卡遊要上資本的“牌桌”,生意門檻在哪?

鯨商(ID:bizwhale)原創 作者 | 胡篤之

小學生們的終於要把卡遊“買”上市了。

不少90、00後的童年記憶裏都有遊戲卡牌的存在。年輕人喜愛卡牌就像中老年人喜歡茅台一樣。卡牌不僅具備收藏價值,還融合了交換、社交、遊戲等多重屬性,成為IP衍生周邊的重要組成部分。

卡遊憑藉豐富的IP資源和強大的市場號召力,迅速崛起為行業領頭羊。不過,卡遊也有許多負面新聞,如“誘導小學生消費”、“未成年人沉迷”等。

在2024年上市失敗後,如今卡遊再次遞交港股招股説明書,其能否憑藉一張張成本不足一毛錢的卡牌,實現港股IPO?

卡遊瘋狂“掘金”

集換式卡牌,即TCG(Trading Card Game),是近年來泛娛樂玩具行業增長最快的細分賽道之一。其在2019年至2024年市場規模按複合年增長率56.6%增長。於2024年,集換式卡牌佔中國泛娛樂玩具行業整體市場規模的25.8%。

卡牌行業的特點即IP驅動、玩法多樣、收藏價值、社交價值。消費者多為15—35歲的年輕羣體。卡牌付費門檻不高,單價低,一般單張卡牌價格在1元-10元不等,盲盒形式的卡牌通常也僅幾十元,且具有高頻消費的特點,容易被情緒價值驅動消費。

在這些特性和年輕人的帶動消費下,卡牌界出現了“卡遊”這樣的頭部公司。

早在2018年,卡遊推出基於奧特曼授權IP的首個集換式卡牌系列,正式啓動實質性的業務運營。招股書顯示,目前卡遊擁有70個IP,包括奧特曼、小馬寶莉、葉羅麗、卡遊三國、斗羅大陸動畫、蛋仔派對、火影忍者、名偵探柯南及哈利波特等知名IP。

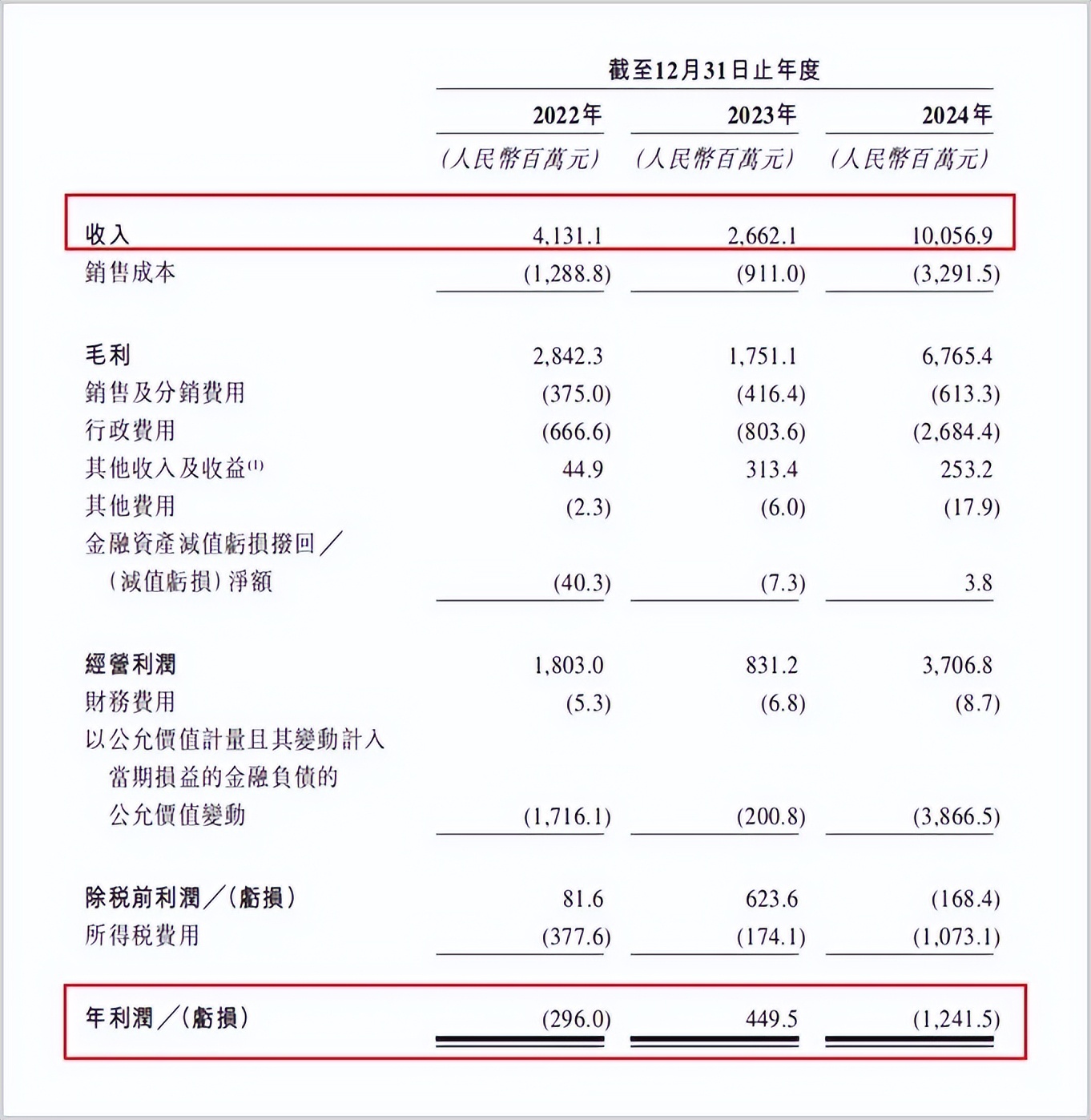

這些大熱IP為卡遊帶來了潑天富貴。2022年、2023年、2024年,卡遊營收分別為41.31億元、26.62億元、100.57億元;毛利分別為28.42億元、17.51億元、67.65億元;經營利潤分別為18億元、8.31億元、37億元。

從具體業務來看,2022年集換式卡牌的收入達到39.3億元,貢獻了95.1%的營收。2023年及2024年,集換式卡牌的收入佔比有所下降,但仍保持在80%以上。

從具體業務來看,2022年集換式卡牌的收入達到39.3億元,貢獻了95.1%的營收。2023年及2024年,集換式卡牌的收入佔比有所下降,但仍保持在80%以上。

為了豐富集換式卡牌的內容,卡遊不斷增加經典電影IP,並與國際及國內娛樂公司、遊戲公司、IP工作室及知名藝術家合作,鞏固集換式卡牌領域“一哥”地位。尤其是今年年初上映的《哪吒之魔童鬧海》,加劇了大眾對IP的熱切追捧。哪吒卡牌的爆火與長尾效應,讓卡牌這個文化屬性與潮流兼備的娛樂消費品形態得到了市場的肯定。

此外,在激烈的競爭下,卡遊還豐富了玩具產品組合,引入人偶、集換式卡牌收藏冊、徽章、貼紙和亞克力立牌等產品類別。於2022年、2023年及2024年,卡遊分別推出190個、236個及363個玩具系列。

新產品在帶來流量的同時,也增加了卡遊的營收。在2024年,卡遊玩具的收入中,來自人偶收入為3.22億元,佔比為3.2%;來自其他玩具的收入為10.23億元,佔比為10.2%。雖然佔比不及卡牌,但其2024年人偶系列的同比增速高達135%,呈現較快的成長態勢。

再看利潤層面,卡遊2022年、2023年、2024年經調整利潤分別為16.2億元、9.34億元、44.66億元。

顯而易見的是,集換式卡牌的利潤極高。卡遊的毛利率長期保持在70%左右,遠高於其他玩具和周邊產品。

這也引發了外界的質疑和爭議。隨着低齡“牌友”越來越多,尤其未成年人的增多,卡遊被指責為“收割小學生”,誘導未成年人沉迷卡牌消費。這一問題在卡遊首次IPO時就被監管機構提及,成為其上市路上的絆腳石。

為了應對負面輿論和順利上市,卡遊加強了在研發設計端的投入。其設立了11個專項工作室,以及由455名專業從事原畫、平面設計及3D設計等領域的優秀人才組成的設計團隊,針對產品的創意開發和細節打磨。這不僅提升了卡牌的藝術品質和設計水平,還滿足了消費者多元個性的需求。

不過,在卡牌屆的玩家還有眾多,卡遊之所以向上市,或許也有競爭下需要擴張的壓力。

卡遊“壓力山大”

隨着市場競爭的加劇,卡遊也面臨着來自後起之秀的挑戰。集卡社和Hitcard等品牌紛紛發力,通過引進與原創並重的策略,不斷擴大市場份額。

其中,成立於2020年的集卡社,在2023年獲得B站領投的首輪融資,年營收增長超100%。其核心優勢在於差異化定位和渠道深耕。集卡社聚焦國漫與本土文化,推出《山河社稷圖》等原創國風卡牌,融合水墨、剪紙元素,吸引25-35歲文化消費羣體,復購率達45%。不過,集卡社用户基數比卡遊弱,高端卡牌流通性也弱於卡遊,單卡最高成交價僅5萬元。

成立於2021年的Hitcard更是憑藉數字實體融合卡,以及與眾多IP版權方的股權綁定,實現了IP資源的獨特優勢。其還自建工廠,實現從IP簽約到產品發佈僅17天的快速響應,採用對裱卡工藝提升品質,規避盜版風險。但Hitcard的市場規模相對較小,技術層面存在風險,還需後續完善。

除了以上專業玩家,還有很多跨界玩家,想在卡牌界分一杯羹。比如依託盲盒用户基數的泡泡瑪特,卡牌復購率提升至41%。其通過盲盒玩法,設置隱藏款,限量款,增加卡牌收藏樂趣和投資價值。還有阿里魚,藉助電商大數據反向定製IP,其推出的CINNAMROLL星光圓舞曲飛花令、葬送的芙莉蓮回憶開始之前系列飛花令等卡牌,都有不錯的市場反饋。

而卡遊作為行業領頭羊,不僅要面臨外部對手的虎視眈眈,還要面對內部的棘手問題——IP依賴度高。

卡遊的核心IP中,奧特曼、小馬寶莉均已續期4次,且都將於2029年到期;葉羅麗、火影忍者、斗羅大陸動畫、IPA均續期兩次,分別於2033年、2027年、2026年、2026年到期。蛋仔派對則將在2025年到期。

到2024年底,卡遊共有70個IP。其中69個為授權IP,僅一個自有IP,即2023年4月推出的首款卡遊三國原創IP產品。截至2024年12月31日,卡遊三國主題產品的累計商品交易總額約為2.94億元,貢獻有限。

簡言之,卡遊的自有IP佔比太低,業績高度依賴非獨家授權IP,同時五大IP主題又貢獻了絕大部分收入,業績的集中度比較高,這為其後續發展埋下了不確定性。

除了IP依賴,卡遊的負面輿論一直層出不窮。

據央視《財經調查》2024年報道,孩子們只對稀有卡牌感興趣,拆出來的其他中卡位、普卡隨手就扔掉。盲盒式的誘導消費和成癮問題,讓眾多家長開始擔心。甚至有小學生為集齊某張卡,花費數萬元的案例。在黑貓投訴平台上,卡遊還存在不發貨、不退款、誘導未成年人消費等投訴,投訴完成率偏低。

2023年6月《盲盒經營行為規範指引》的出台,對卡遊的商業模式形成直接衝擊。政策實施後,卡遊2023年下半年銷售額驟降46.6%,反映出其業務對盲盒銷售的依賴。

2023年6月《盲盒經營行為規範指引》的出台,對卡遊的商業模式形成直接衝擊。政策實施後,卡遊2023年下半年銷售額驟降46.6%,反映出其業務對盲盒銷售的依賴。

卡遊注意到了這些消費現象以及出台的新規。在此次更新的招股書中,卡遊提到,其主要產品均採用盲盒銷售模式。公司聲稱在政策出台前已實施消費者保護措施,因此認為新規不會對其業務產生重大影響。

在具體改進措施上,卡遊會每週抽查終端銷售點的年齡提示標識,對確認系未成年人完成的訂單允許提供退款服務。但卡遊同時強調,不對經銷商違規銷售行為承擔責任。這意味着部分自制力弱的孩子,仍會在上學放學路上順手一抽。

這些卡牌的營銷方式和定價問題,都阻礙着卡遊尋求增量,或許也是其之前上市失敗的原因之一。

卡牌“未來式”

對於卡游來説,要想在激烈的市場競爭中保持領先地位,還需要不斷創新和突破。其不僅需要在社會責任上嚴格落實未成年人保護措施,還需要在產品層面有所創新,降低對外部授權IP的依賴。

而本次卡遊香港IPO募資金額,計劃約45%預計將用於公司對於生產設施的擴建和升級;約15%預計將用於豐富IP矩陣,加強IP運營;約10%預計將用於產品設計及開發更多產品類別及系列,豐富公司的產品組合;約8%預計將用於優化公司的倉儲及物流能力;約7%預計將用於業務運營數字化;約5%預計將用於公司的品牌推廣;及約10%或預計將用於運營資金及一般公司用途。

在未來的發展中,卡遊也打算持續拓展文具產品線,打造更多兼具實用性與收藏價值的文創衍生品。同時,加大人偶等其他玩具品類的投入和開發力度,豐富產品矩陣,降低對單一卡牌業務的依賴。

在外海推廣層面,卡遊於2024年12月在香港K11購物藝術館開設首店,藉助其國際影響力,鏈接國際消費市場,積累海外運營經驗。卡遊在日韓、東南亞等地區推出英文版、日文版小馬寶莉卡牌,點亮當地城市大屏廣告,吸引全球消費者關注。

當然,以上都離不開對中國傳統文化IP的挖掘,把更多中國文化元素融入卡牌及其他產品中,也是卡牌從業者們接下來要加強的能力。

當然,以上都離不開對中國傳統文化IP的挖掘,把更多中國文化元素融入卡牌及其他產品中,也是卡牌從業者們接下來要加強的能力。

因此,本次卡遊能否成功上市,與其合規性問題、社會輿論形象息息相關。而其內部的IP創新能力,組織管理能力,是其能走多遠的重要考驗。