從折戟科創板到二次闖關!思必馳虧損困局下的突圍_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

AI獨角獸思必馳再次衝刺IPO了。

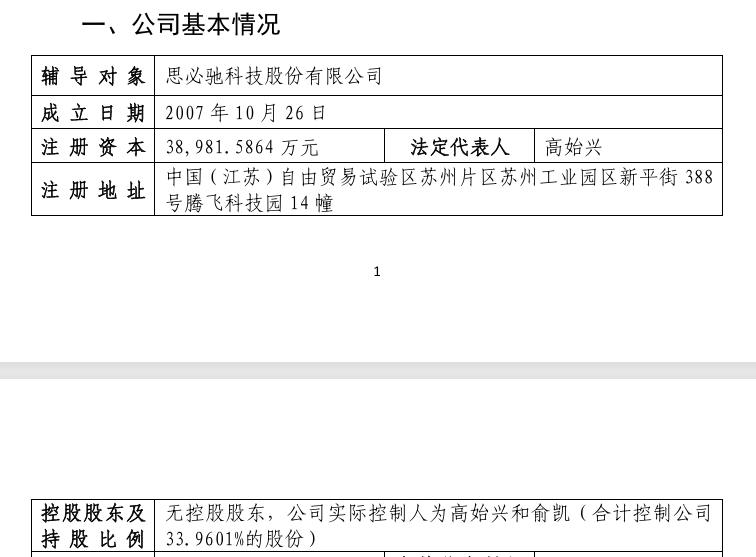

2025年4月25日,中國證監會官網披露,思必馳向江蘇證監局提交IPO輔導備案申請,此次輔導機構依然為中信證券。

對於思必馳來説,這是繼2023年5月科創板IPO上會被否後,時隔近兩年的再次嘗試。而此次重啓IPO,或與公司近年的技術突破相關。包括2024年發佈自研對話式大模型DFM-2,並通過國家級算法備案,成為江蘇省首個“雙備案”企業;智能汽車業務累計“上車”超1500萬輛,AI芯片年出貨量突破2000萬顆等。

已經在科創板失敗過一次的思必馳,這次會一舉成功還是再次在同樣的位置跌倒呢?

1、核心技術“硬科技”屬性不足

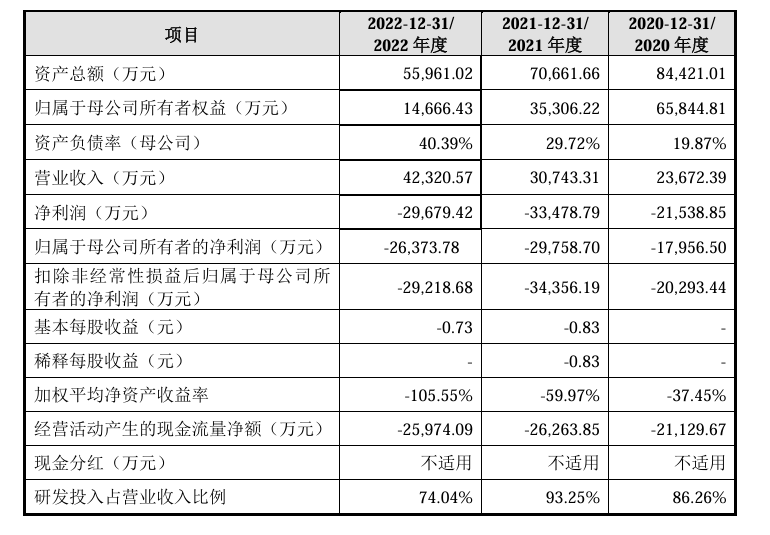

招股書顯示,思必馳2020—2022年歸母淨利潤分別為-1.8億、-2.98億、-2.64億,累計未彌補虧損達7.42億元,公司的經營性現金流淨額連續三年為負(-2.11億/-2.63億/-2.60億),到2023年一季度虧損擴大至6909萬元。

且公司的淨資產較2022年末下降36.36%至9334萬元,存在上市前淨資產為負的風險。報告期間,公司依賴外部融資維持運營,2022年末貨幣資金僅1.25億元。

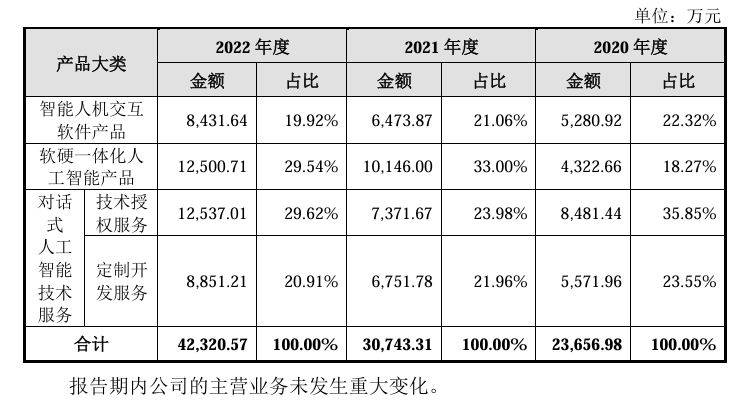

招股書顯示,思必馳預測2022—2026年營收復合增長率達55%,其中智能汽車業務收入預計從2022年的1.03億元增至2026年的6.32億元,其年複合增長率為58.95%。但是,行業龍頭科大訊飛2022年汽車業務收入僅4.65億元,只佔營收的3.37%,行業龍頭尚且增長乏力,思必馳的預測被監管視為“脱離行業規律”。

思必馳招股書也未提示毛利率下滑,其中智能汽車業務從81%降至48%,以及競爭對手雲知聲、百度的擠壓風險。

思必馳在2022年對話式AI技術服務收入佔比50.53%,但毛利率從2020年的72.17%降至57.91%,標準化產品推廣乏力。尤其是,互聯網巨頭憑藉流量優勢搶佔市場,科大訊飛在存量市場佔據主導,思必馳在增量市場尚未形成規模壁壘。

2021年,思必馳在語音語義市場份額僅3%,遠低於科大訊飛的11%以及阿里的7%;雖然近三年,思必馳的研發投入7.9億元,佔全年營收的80%以上,但專利多依賴與上海交大合作研發及外部購買,研發自主原創性存疑。截至2022年末,主營相關發明專利僅5項,軟件著作權部分購自第三方,技術壁壘薄弱。

公司的前五大客户收入佔比也超過50%,且依賴車企,一旦汽車行業出現週期性的波動,對於公司的營收影響很大。

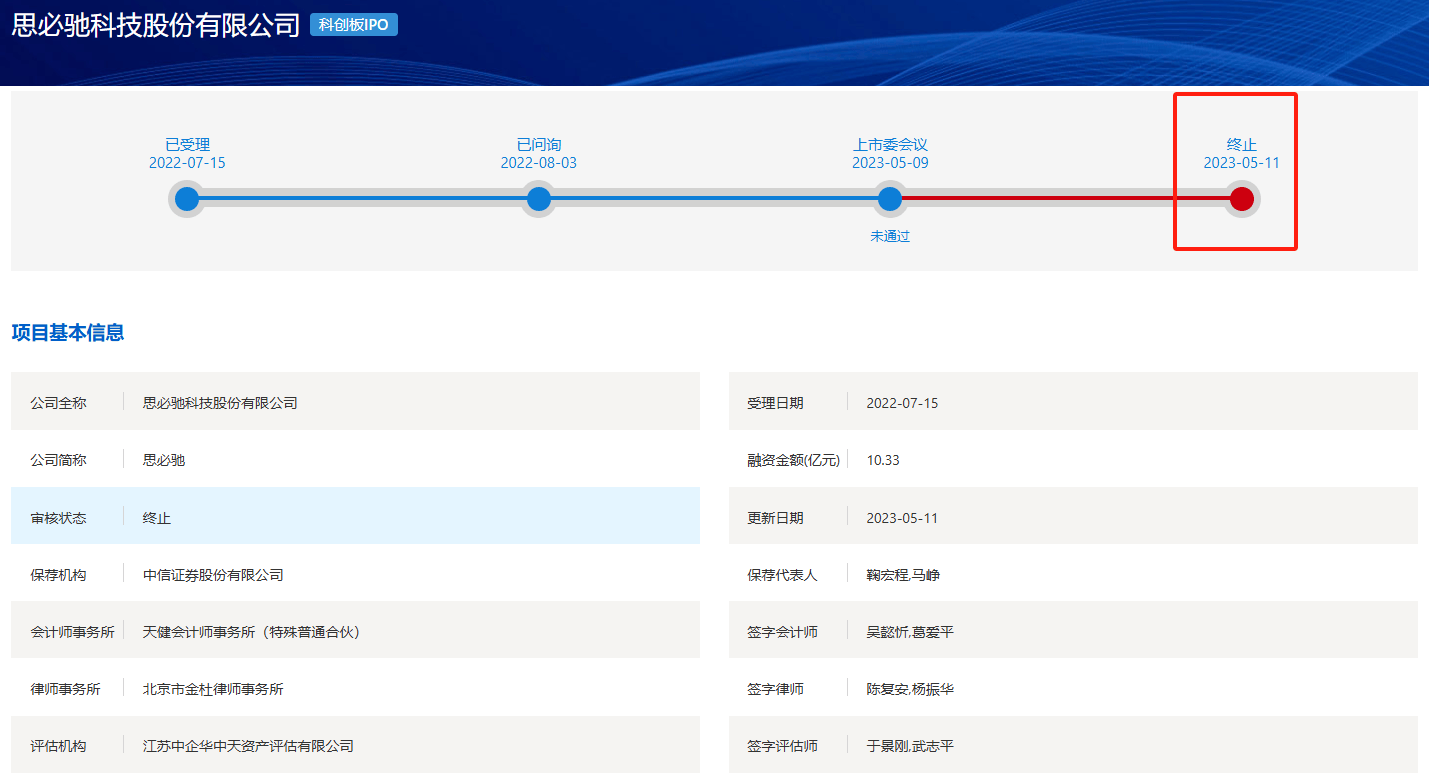

2023年,思必馳在科創板IPO時,上交所認為思必馳未充分證明其符合“硬科技”屬性,核心技術與科大訊飛等頭部企業相比缺乏差異化競爭力,且未佈局生成式大模型(如ChatGPT類技術),技術路線面臨邊緣化風險。於是在上會期間,IPO被否。

思必馳的科創板IPO時,擬募資10.33億元,曾計劃IPO募資中3億元擬用於補流,凸顯公司現金流動性緊張,也被質疑“圈錢”而非技術投入。

2、明星機構減持下,陷融資困境

儘管2023年思必馳IPO折戟,但是,2025年1月思必馳完成5億元融資,由知名產業基金、國資平台、私募基金共同參與。思必馳將圍繞“雲+芯”戰略,持續加速垂域大模型(DFM-2)與全鏈路對話技術在汽車、IoT等智能終端領域及會議辦公、金融等行業場景的規模化落地,助力產業智能化升級。

2020年股份制改制前,思必馳曾以D輪45億元估值引入中信證券、元禾控股等機構,但在2023年IPO折戟後,公司的估值或需重估。

而在外部股東方面,阿里網絡持股從18.32%降至13.22%,聯想控股三度減持至5.21%,原因均為“財務性退出”。但明星資本減持,引發了監管問詢,思必馳回應“不影響業務”,但市場解讀為資本信心動搖。

根據2025年最新披露,創始人高始興和俞凱通過優化一致行動安排,實際控制權調整為33.9601%。創始人團隊通過直接持股和一致行動協議保持對公司的實際控制,但阿里、聯想等外部資本佔據重要地位。

3、AI紅海中的突圍

在IPO折戟後,思必馳在技術上加速佈局,與DeepSeek合作提升車載語音技術,賦能比亞迪、上汽通用五菱等車企,2024年智能汽車業務覆蓋60餘家品牌,累計“上車”超1500萬輛。

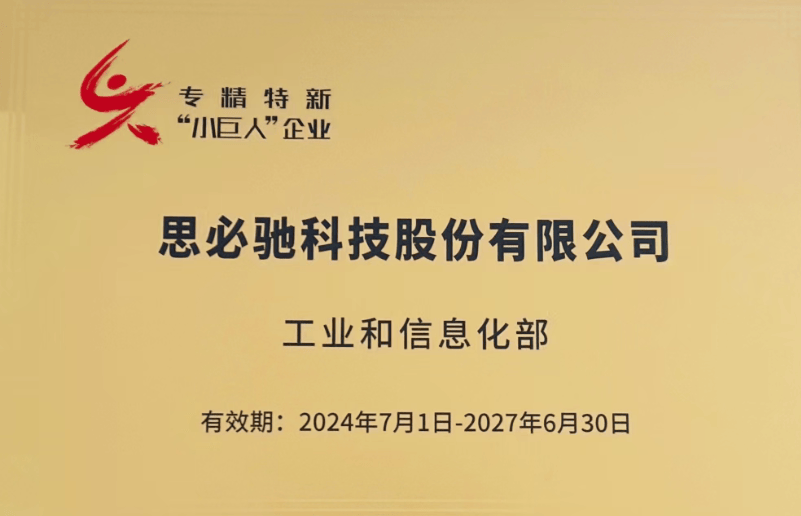

2024年,思必馳更是入選國家級專精特新“小巨人”企業,獲蘇州工業園區補貼支持,聚焦車載、IoT等垂直場景,試圖通過技術標準化與規模化定製突圍。

在IPO折戟後,根據規定,思必馳需等待6個月後重新申請上市。若轉向創業板或北交所,需滿足盈利要求(創業板需兩年淨利潤為正)或調整估值預期,但短期內扭虧難度較大。

如今,整個AI行業處於競爭白熱化趨勢,行業頭部企業科大訊飛、百度、阿里佔據語音語義市場24%份額,思必馳需在車載、會議辦公等細分場景尋求差異化。

而在技術方向上,思必馳與雲知聲和寒武紀都佈局的“雲+芯”,但思必馳缺乏殺手級應用。在大模型方面,思必馳也遠遠落後百度文心一言和阿里通義千問。

AI企業研發費用率普遍超50%,但商業化週期漫長。思必馳研發投入佔比達93%,而科大訊飛僅15%,後者依託教育、醫療等成熟場景實現盈利。而思必馳能否在汽車業務和智能家居方面實現盈利呢?

思必馳的IPO重啓是技術商業化加速與資本壓力的雙重驅動,也凸顯了中國AI中腰部企業的集體困境,在技術理想與商業現實、資本狂熱與監管理性之間反覆撕扯。

如今,在AI企業估值回調、科創板審核趨嚴的背景下,思必馳的二次闖關能一舉成功嗎?