又來一個“分拆上市”,德鎂醫藥攜超1.5億元虧損“單飛”,是否太沉重?_風聞

医药研究社-1小时前

藥企分拆上市、讓某一業務板塊“單飛”,在當前的醫藥行業早已屢見不鮮。復星醫藥拆分復宏漢霖、科倫藥業和科倫博泰“分家”、石藥集團旗下子公司新諾威獨立上市……這些都是典型案例。

如今,康哲藥業也走上了同樣的道路。

近日該公司發佈公告,建議將附屬公司德鎂醫藥股份分拆並於聯交所主板獨立上市。目前德鎂醫藥已向港交所提交了上市申請,擬以介紹方式在聯交所主板上市,獨家保薦人為華泰國際。

據瞭解,德鎂醫藥歸屬於康哲藥業皮膚疾病業務線,算是康哲藥業增速比較亮眼的板塊,有成為公司“現金奶牛”的潛力。那麼,康哲藥業為何要急於“放手”?於資本市場而言,德鎂醫藥又有怎樣的價值體現?

據瞭解,德鎂醫藥歸屬於康哲藥業皮膚疾病業務線,算是康哲藥業增速比較亮眼的板塊,有成為公司“現金奶牛”的潛力。那麼,康哲藥業為何要急於“放手”?於資本市場而言,德鎂醫藥又有怎樣的價值體現?

德鎂醫藥“單飛”背後,康哲藥業的抉擇

分拆德鎂醫藥上市,康哲藥業理由充足。

該公司在公告中列舉了“分拆術”可產生的6點商業利益,包括拓展融資渠道、激勵僱員以及讓股東受益、更好地集中集團資源、提升企業形象、提升業務形象、提升對投資者的透明度等。

好處不少,而如果再結合近年來康哲藥業的經營現狀來看,會發現優化資源分配、暢通融資渠道或許才是當前康哲藥業施展“分拆術”的重中之重。

好處不少,而如果再結合近年來康哲藥業的經營現狀來看,會發現優化資源分配、暢通融資渠道或許才是當前康哲藥業施展“分拆術”的重中之重。

實際上,康哲藥業雖然深耕醫藥市場三十多年,已經具備顯著的規模優勢,但也難以避免“創業-成長-成熟-衰退”這樣的週期定律,隨着業績持續下行,其發展焦慮也越來越明顯。

根據Wind數據,自2007年以來康哲藥業營收逐年增長,於2022年達91.5億元,但到2023年則出現首次下滑,2024年再次下降。

最新財報顯示,去年康哲藥業實現營業收入74.69億元,同比下降6.8%。利潤表現更不樂觀,年度溢利16.13億元,同比下降32.3%;若剔除相關資產減值損失計提,年度溢利同比下降36.7%至17.14億元。

營收利潤雙降背後,康哲藥業核心業務遭受了不小的打擊。

若全按藥品銷售收入計算,2024年,公司心腦血管相關疾病線實現收入40.87億元,同比下滑18.8%,佔比47.4%;消化/自免相關疾病線收入28.75億元,同比下滑6.7%,佔比33.3%;皮膚和醫美線收入6.73億元,同比增長18.2%,佔比7.8%;眼科疾病線收入6.27億元,同比增長24.3%,佔比7.3%;其他產品收入3.6億元,佔比4.2%。

顯而易見,前兩大業務是康哲藥業的經營重心,目前發展略顯式微。

對此,康哲藥業給出的解釋是,主力產品黛力新(氟呱噻噸美利曲辛片,適應症為輕中度抑鬱、焦慮及心身疾病)、優思弗(熊脱氧膽酸膠囊,適應症為膽囊膽固醇結石、膽汁淤積性肝病及膽汁反流性胃炎)、波依定(非洛地平緩釋片,適應症為高血壓及穩定性心絞痛)未中標國採,報告期內三款產品全按藥品銷售收入合計為26.91億元,同比下降28.8%。

這種情況下,康哲藥業也面臨抉擇:一邊,心腦血管、消化/自免等業務為公司多年精心經營的“招牌”,但正在“下坡”;一邊,皮膚醫美等業務有明顯增勢,但業績貢獻並不突出。

所謂“魚和熊掌不可兼得”,什麼都要,很有可能“撿了芝麻丟了西瓜”。

基於業內分拆上市成功案例並不少,加之對新發展機遇的期待,最終康哲藥業選擇了減輕“包袱”,推動德鎂醫藥獨立上市,並集中資源優化核心業務。

而目前德鎂醫藥也確實需要打開融資通路,獲得資金支持。

根據招股書,2022-2024年,德鎂醫藥收入分別約為3.84億元、4.73億元、6.18億元;同期年內虧損分別為5517.1萬元、470.3萬元、約1.06億元,三年累計虧損超過1.5億元。截至2024年12月31日,公司經營活動現金流為-2.36億元,流動負債2.2億元,賬上現金2.82億元。

不過,面對這樣的經營現狀,投資市場又能給出多少信任?

掉入虧損漩渦的德鎂醫藥,遭遇了什麼壓力?

一般而言,企業深陷虧損,反映出其正處在收入不足與成本擠壓的惡性循環中。

從創收來源來看,目前德鎂醫藥擁有全面、差異化的產品組合,分為皮膚處方藥、皮膚學級護膚品兩大主線。

前者覆蓋銀屑病、白癜風、特應性皮炎(AD)、皮膚挫傷、淺表性靜脈炎、靜脈曲張、化膿性汗腺炎(HS)、結節性癢疹(PN)、慢性自發性蕁麻疹(CSU)等皮膚疾病,後者則主要針對患有特應性皮炎與尋常痤瘡的普通消費者。

由此,德鎂醫藥搭建了“藥妝協同”“嚴肅醫療+消費醫療”這樣的發展體系,希望靠雙輪驅動,實現更大的增長。相關市場規模也十分龐大。

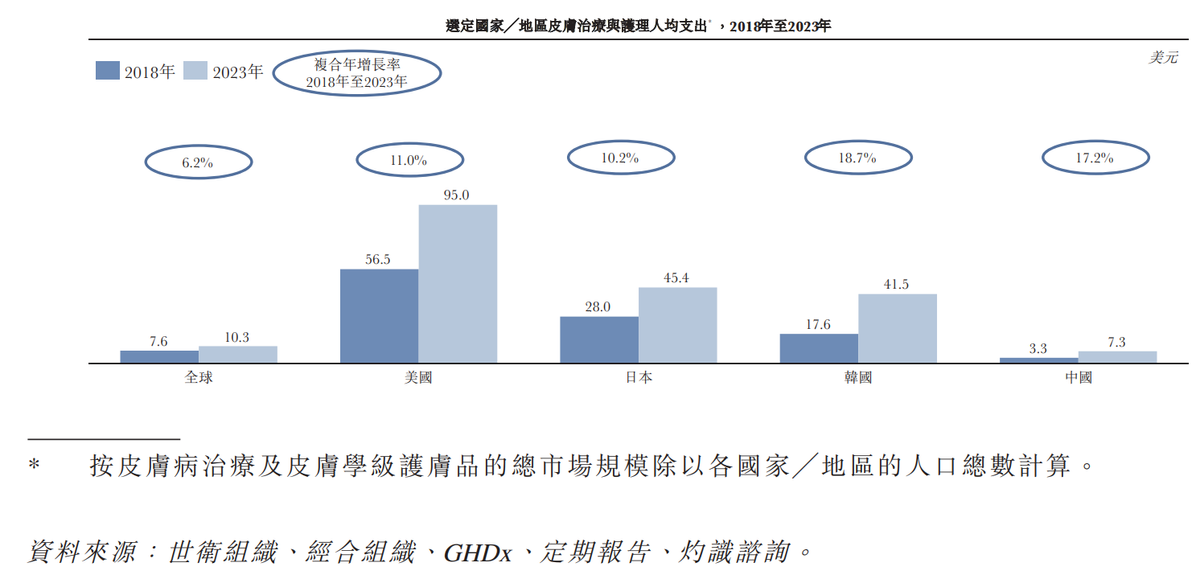

根據灼識諮詢報告,2018-2023年,我國皮膚治療及護理人均支出的複合年增長率為17.2%,高於同期全球增長率(6.2%)。

預計隨着人均可支配收入提高、皮膚健康意識增強、人口老齡化、相關產業政策支持、更多長期皮膚治療與護理產品不斷推出等,中國皮膚病治療與護理市場將持續擴容,到2035年或可達到2549億元規模。

預計隨着人均可支配收入提高、皮膚健康意識增強、人口老齡化、相關產業政策支持、更多長期皮膚治療與護理產品不斷推出等,中國皮膚病治療與護理市場將持續擴容,到2035年或可達到2549億元規模。

但賽道企業眾多,如此龐大的市場蛋糕並不好分,其中能夠充分獲量的強者,往往擁有多樣且極具競爭優勢的成熟商業化管線。

聚焦德鎂醫藥,在皮膚處方藥領域,德鎂醫藥的主要產品管線包括替瑞奇珠單抗注射液(益路取®)、多磺酸粘多糖乳膏(喜遼妥®)、聚多卡醇注射液(安束喜®)這3款已上市產品,以及4款處於臨牀階段或後期階段的候選產品、2款臨牀前候選產品。

身處競爭激烈的市場,為了推進產品放量,近年來德鎂醫藥也在持續加強商業化運營。根據招股書,截至2025年3月31日,德鎂醫藥擁有一支由超650名專業人士組成的商業化團隊。灼識諮詢報告顯示,該商業化團隊規模在中國皮膚製藥行業中位居前列。

同時,德鎂醫藥建立了廣泛的銷售網絡,於業績記錄期內,覆蓋全國超過10000家醫院、超過100000家線下零售藥房,以及各主流電商平台。

綜合來看,德鎂醫藥大部分管線處在研發階段,而已上市產品的商業化還在推進。可以説,公司的營收規模尚未完全打開,同時研發、銷售等方面需求疊加在一起,公司也難以避免成本高企。

據招股書,2024年,德鎂醫藥銷售開支高達3.88億元,行政開支為6083萬元,研發開支為5290萬元(研發開支較少或與公司大部分產品收購而來相關)。當收入不足以覆蓋成本之時,盈利困境就會顯露。

不過,在德鎂醫藥衝擊獨立上市這個節點,投資市場也不會僅着眼於該公司的過去和現在,更加關注其未來。

結語

樂觀來看,德鎂醫藥後續突破困局、打開更大業績規模的爆發力並不弱。

據悉,在中國創新藥企業中,德鎂醫藥產品覆蓋的皮膚疾病適應症數量排名首位,2024年其皮膚處方藥產生的收入亦排名首位。

另外,基於“合作研發+自主研發”雙管齊下模式,德鎂醫藥在皮膚健康領域擁有潛在同類首創(FIC)、同類最佳(BIC)產品。

比如,根據灼識諮詢報告,益路取®是我國第二款獲批上市的靶向IL-23的單克隆抗體,主要用於治療適合系統治療或光療的中重度斑塊狀銀屑病成人患者。

相較於在中國已獲批的需每月注射一次的靶向IL-17單抗產品,益路取®於維持期內僅需每三個月注射一次,患者依從性更優。

喜遼妥®也具有一定領先優勢。根據灼識諮詢報告,截至最後實際可行日期,該產品是國內唯一獲批的外用類肝素製劑,主要用於治療形成和沒有形成血腫的鈍器挫傷,以及無法通過按壓治療的淺表性靜脈炎,具備皮膚滲透性強、療效確切以及可供患者長期安全使用等特點。

產品有一定競爭力,相關市場需求也廣闊,若公司加碼自研、建立核心競爭壁壘的決心足夠堅定,德鎂醫藥或許還是能拿到資本市場不少“支持票”。

來源:醫藥研究社