棄A轉H,廈門超級獨角獸的突圍與隱憂!_風聞

号外工作室-关注互联网科技、新消费、人工智能2小时前

廈門又一超級獨角獸衝刺港股IPO了。

近日,瀚天天成電子科技(廈門)股份有限公司(以下簡稱“瀚天天成”)向港交所遞表,擬港股主板上市,保薦機構為中金公司。

今年以來,不少此前衝刺A股的企業,紛紛棄A轉H,而瀚天天成就是其中之一。2023年12月,瀚天天成曾衝刺科創板擬募資35億元,但2024年6月因市場環境及戰略調整終止審核。此次轉戰港股,旨在通過國際資本平台提升全球品牌認知度、優化資本結構,並吸引國際人才。

但在資本定價邏輯中,港股與A股市場對半導體企業呈現顯著的估值分化現象。港股作為離岸金融市場,其估值中樞更易受全球流動性波動、地緣政治風險及國際技術競爭格局的影響,機構投資者對半導體企業的定價普遍採用更嚴格的風險溢價模型。反觀A股市場,在國產替代邏輯和政策扶持預期驅動下,本土投資者更傾向於給予技術突破型企業成長溢價。

1、從廈大學者到產業領袖

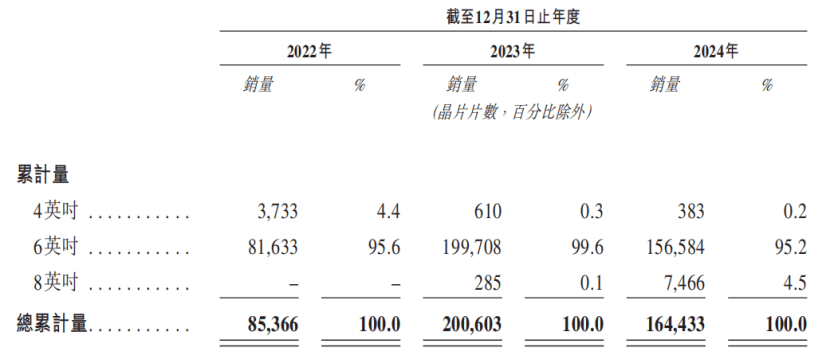

瀚天天成成立於2011年,公司主要專注於第三代半導體材料碳化硅(SiC)外延晶片的開發與製造。其產品覆蓋3英寸、4英寸、6英寸及8英寸全尺寸晶片,其中8英寸產品於2024年實現超7400片銷量,良率達99%。目前,公司主導制定了全球首個碳化硅外延國際SEMI標準,技術壁壘顯著。

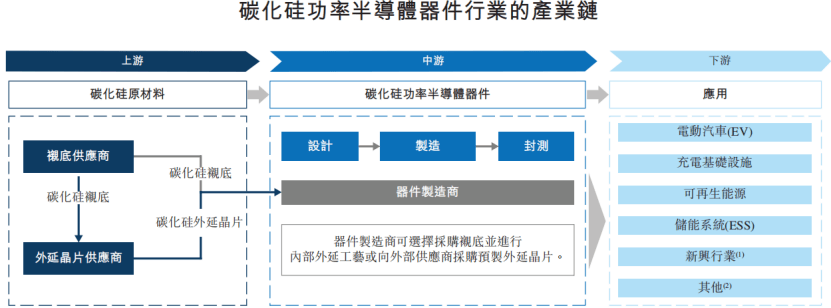

在市場上,公司碳化硅外延晶片主要用於製備碳化硅功率器件,廣泛應用於新能源汽車、光伏產業、交通、航空航天、數據中心等產業。

作為中國第三代半導體產業化的標誌性人物,65歲的趙建輝博士不僅是瀚天天成的創始人,更是解碼國產半導體設備突圍密碼的關鍵變量。其四十年職業軌跡深度嵌入中國半導體產業演進圖譜——從科研院所的早期技術攻堅到產業落地的完整閉環,從國際技術封鎖下的逆向工程到自主知識產權的正向研發,趙建輝以"產研融合+資本共振"的雙軌模式,重構了半導體設備領域創新要素的配置效率。這位兼具科學家精神與企業家特質的行業拓荒者,其個人奮鬥史恰是觀察中國硬科技產業從技術追趕到價值重估的最佳切片。

1982年,趙建輝廈門大學物理系畢業後赴美,獲卡內基梅隆大學電子工程博士,成為全球首位因碳化硅(SiC)研究獲IEEE Fellow的科學家,指導40餘位博士及博士後。2010年的時候,趙建輝響應廈門市第三代半導體產業號召,放棄美國羅格斯大學終身教職,2011年創立瀚天天成,填補國內6-8英寸碳化硅外延片空白,主導制定首個碳化硅外延國際SEMI標準。

目前,瀚天天成的創始團隊上,趙建輝博士個人持股29.44%,通過表決權委託控制超30%股權,核心團隊包括執行董事潘夢菡與白麗婷,後者通過希科眾恆持股14.04%。

瀚天天成在發展上也離不開廈門大學的推動,它不光是趙建輝的母校,更成為其產業資源樞紐。

2023年以來廈門大學校友企業白鴿在線、優迅股份、拉普拉斯等密集衝擊IPO,並且,內部還設立廈門大學中科創業學院、誠毅發展基金等平台,為校友企業提供從技術孵化到資本對接的全鏈條支持。

目前,瀚天天成2024年全球碳化硅外延片市場份額達31.6%,連續兩年位居全球第一。服務的客户在全球超110家,包括英飛凌、安森美等全球前五大碳化硅功率器件廠商中的4家,以及全球前十大功率器件廠商中的7家。

瀚天天成以碳化硅外延晶片為核心,通過技術突破與全尺寸產品佈局,在新能源汽車等萬億級賽道佔據領先地位。其“銷售+代工”模式與國際化客户網絡,成為支撐業績增長的關鍵。

2、資本市場的戰略轉身

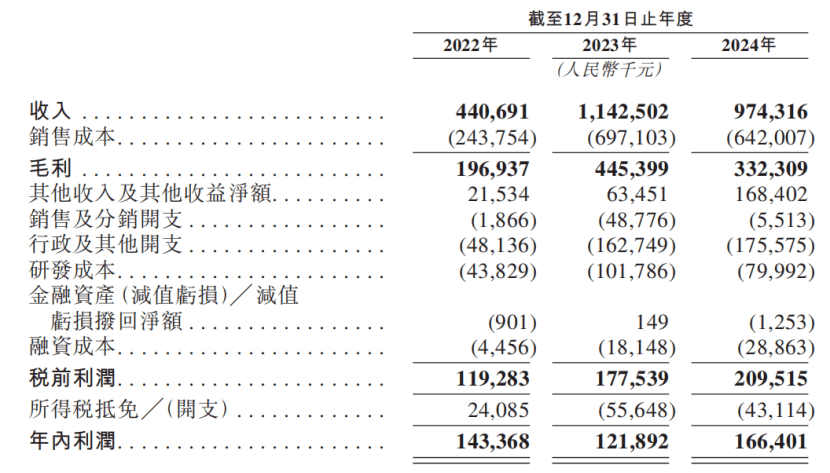

但是在新的行業週期、競爭格局、客户結構及政策依賴等多重因素共振下,瀚天天成在2024年整體收入同比下滑近15%。根據招股書顯示,瀚天天成2022-2024年收入分別為4.41億、11.43億、9.74億元,2024年同比降14.8%。

而公司的毛利率也從2022年的44.7%,降至2024年的34.1%,毛利率下降的主要原因是公司6英寸產品價格下跌25.5%。而66英寸晶片均價三年跌36%,預計2029年再降40%。

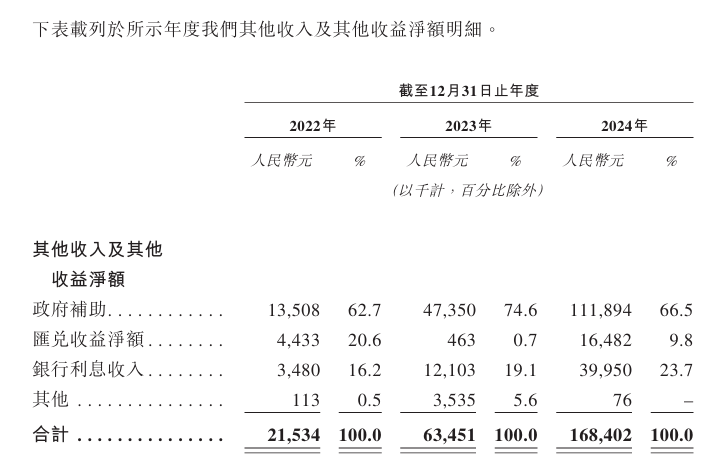

公司的淨利潤嚴重依賴政府補助,2024年1.12億元政府補助佔淨利潤67.5%,若政策退坡將直接衝擊盈利。

瀚天天成的業績也嚴重依賴前五大客户,前五大客户在收入佔比連續三年超80%,2024年最大客户貢獻40.4%收入,2024年原第一大客户A訂單驟減,從2023年6.15億降至2024年1.04億,暴露出客户流失和集中風險。

而在供應商方面,瀚天天成依賴前五大供應商,連續三年採購額佔比從65.4%升至83.3%,核心設備依賴德國Aixtron等境外廠商,面臨供應鏈中斷風險。

目前,公司的業務收入主要來自海外,海外收入佔比從2022年的61.9%升至2024年的78.7%,歐洲市場佔27.6%。一旦國際環境變化,對於公司的收入衝擊不小。

此前,瀚天天成衝刺科創板募資35億元未果,其原因包括盈利質量主要靠政府補貼;而股權分割也存在操作隱患,2023年員工持股平台以1元/股獲授股份,同期外部投資者成本達64.78-92.63元/股,股份支付費用拖累淨利潤,涉嫌利益輸送。

轉戰港股IPO後,瀚天天成計劃募資擴建8英寸產線,但廈門基地產能利用率已從2023年的93.7%驟降至2024年的56.1%。若新能源汽車等下游需求不及預期,可能導致庫存積壓。招股書顯示,公司2024年存貨週轉天數達170天。

另外,港股IPO也有藉助國際資本通道,且港股對於科技股盈利很寬鬆,而且瀚天天成的客户主要在海外,有利於提升國際曝光度。

3、十年融資與股東博弈

2014年,瀚天天成立不久,就拿到了來自國資廈門高新的天使輪融資。

2017年至2022年,大批資本入局,包括華為哈勃、華潤微、合肥產投等相繼入場,公司的估值也迅速突破百億。

在IPO前,2024年12月,工銀投資領投10億元融資,公司的估值暴漲至260億元,比起天使輪融資時,估值暴漲了30倍。

目前,趙建輝通過直接持股、代持及員工平台(瀚天核芯)掌控瀚天天成36.08%的股份;而產業資本上,華為哈勃持股4.03%、華潤微持股2.69%,與瀚天天成深度技術協同;另外國資方面廈門產投持股14.04%,而工銀系基金是作為財務投資入局的。

瀚天天成此次港股IPO,不僅是企業資本化的重要里程碑,更是中國第三代半導體參與國際分工的關鍵一役。

但是,在過度依賴政府補助、客户集中度過高、價格戰加劇等隱患下,瀚天天成成功上市的概率又有多高呢?而在萬億碳化硅賽道的競逐中,瀚天天成能否成為全球標杆呢?