特朗普發起的貿易戰對美國基本消費面的影響什麼時候能夠顯現?_風聞

Moss从未叛逃-50分钟前

來源:微博@包容萬物恆河水

🔻超短篇。

🔻特朗普發起的貿易戰對美國基本消費面的影響什麼時候能夠顯現?

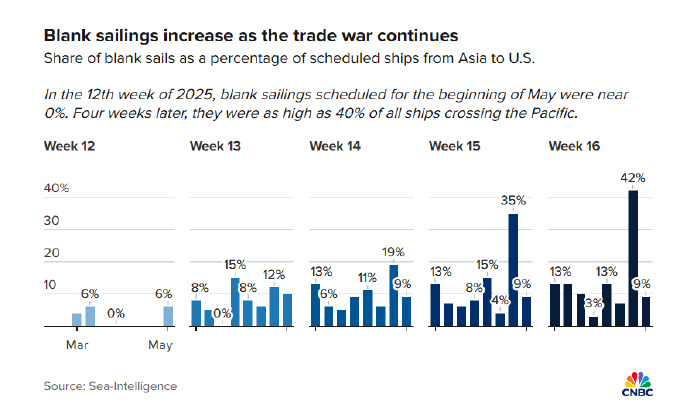

🔻第一張圖來自 Sea-Intelligence,展示了航運專家所説的"空白航行",即亞洲至美國航線的大規模取消。短短四周內,取消率從幾乎為零飆升至42%。這種劇烈轉變暗示着美國經濟表層下正在醖釀重大變化。

🔻為何美國商店貨架目前只是漲價、尚未出現大面積斷貨?

🔻這涉及全球貿易的物理定律。從中國港口到美國貨架的海運週期需要25-45天——僅生產時間就需要 6 周到 12 周,具體取決於產品本身,海運 4 到 6 周,美國海關清關和裝運時間為 2 周。

🔻美國人現在購買的商品其實是在新關税生效前就已啓程。這就形成了消費端的"平靜期"——購物體驗看似正常,但供應鏈的輸血管道已在加速排空。

🔻舉個具體例子:當145%的關税疊加後,原本100美元的商品在計入美國物流、倉儲和零售加價前就暴漲至245美元,對利潤率本就微薄的美國低端商店和快消品而言,這道算術題已失去計算價值,美國進口商正因此掀起訂單取消潮,美國零售體系建立在速度和規模的基礎上,當這個引擎出現故障時——無論是由於關税、海關延誤還是採購限制——利潤最低、流通最快的商品就會最先從美國消失。

🔻與 Covid 搶購潮的瞬間清空貨架不同,這次危機將如慢鏡頭般展開。隨着美國庫存逐漸消耗而得不到補充,影響會在未來數月逐級顯現。

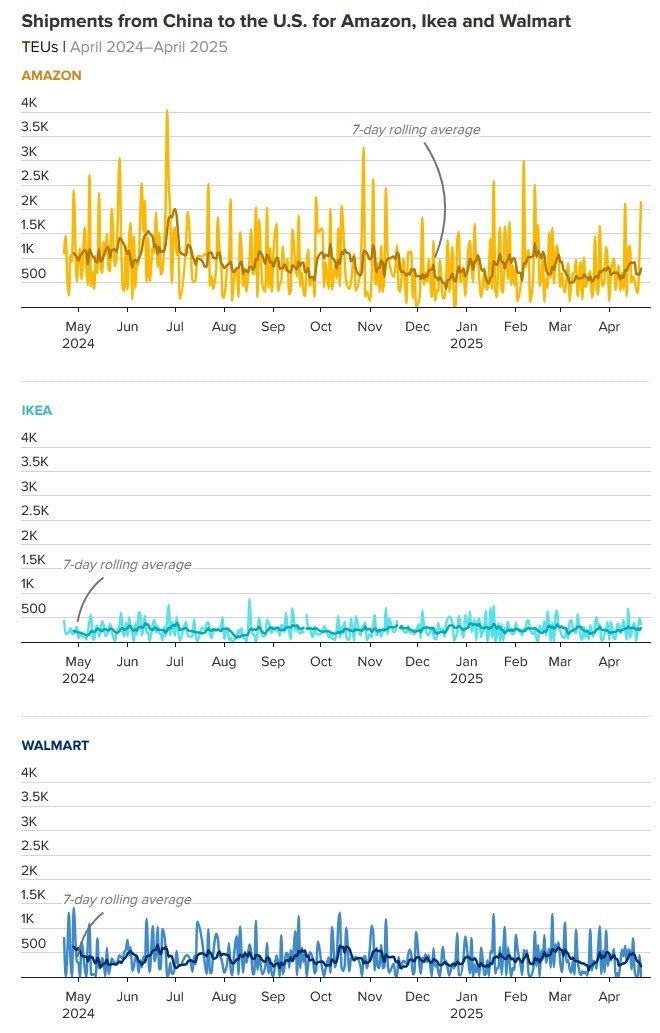

🔻第二張圖表來自Import Genius、SONAR,呈現的是中國向亞馬遜、宜家、沃爾瑪等零售巨頭的發貨數據。

🔻可能有人注意到貨運量尚未斷崖下跌,若僅關注當前美國的門店庫存,容易因此產生虛假安全感。但深諳美國零售供應鏈運作規律的人,已能預見暗湧方向。

🔻美國的大型零售商對核心商品通常維持60-90天庫存。當一季度關税風聲初起時,許多美國企業更進行了"搶運備貨"操作,這相當於給供應鏈打了強心針,根據 Import Genius 的數據,家得寶等美國零售巨頭最近增加了來自中國供應商對美國的訂單——聯合早報稱:關税由美國企業支付。這種緩衝帶雖能延緩衝擊顯性化,但其保護作用既有時效性,也存在品類分佈不均的隱患。

🔻預判美國缺貨潮的關鍵,在於把握商品消失的先後順序。這遵循着由三大要素構成的邏輯鏈:利潤率薄如蟬翼、商品週轉快似陀螺、中國製造依賴度深。

🔻關鍵要看美國各行業對中國製造的依賴度。服裝鞋類首當其衝——美國約37%的服裝和58%的鞋類來自中國。當新增關税與現有税率疊加後,多數產品的總税率突破160%大關。這種税率實質上等同於進口禁令,T恤、緊身褲、襪子等基礎服飾——它們兼具快速週轉與微利特徵——將最先從美國貨架消失,服裝等快消品的週轉通常很快,利潤微薄意味着緩衝庫存不足。🔻除服裝外,美國貨架空置的最初跡象還將出現在價格敏感型進口商品佔據主導地位的地方——例如玩具、遊戲、平價家居用品,這些都是供應鏈中斷的警示信號。🔻季節性商品與玩具將首當其衝,因其完美集合三重風險因子。眼下正值美國返校季商品(7-8月銷售檔期)的採購窗口期,這種時間錯位將引發連鎖反應,由於交貨時間縮短和關税時機的改變,玩具和季節性兒童商品(包括返校用品)將緊接着消失。

🔻低成本家居用品和消費電子產品的供應將受到限制,因為儘管這些類別中的許多產品並非“在中國最終組裝”,但它們的零部件通常都是在中國組裝的。此外,許多產品(手機、耳機等)更新換代頻繁。一些亞馬遜賣家和大型商場可能在廉價電子產品和配件方面存在缺口。

🔻美國零售戰場中,具備多重護城河的美國巨型企業尚能活下來:中國之外的多元化採購網絡+對消費者的定價權+遊説白宮的能力。會員制零售商優勢凸顯——其客羣對價格敏感度較低,能温和提價而不損客流,更有實力讓特朗普給出豁免。

🔻而折扣零售商和美國中小型企業則需面對至暗時刻。其商業模式根植於中國製造,固定價位策略使其成本轉嫁空間幾近於零,而客羣又是價格敏感度最高的羣體。

🔻美國小型企業的樂觀情緒正在消退:NFIB 小型企業樂觀指數下降 3.4 點,降至 97.4,為去年 10 月份以來最低。這是連續第三個月下降。預期經營狀況改善的業主淨百分比下降了 16 個百分點,降至 21%,創下了自 2020 年 12 月以來的最大單月降幅。預期銷售額增長的企業比例下降了 11 個百分點,降至 3%,為 10 月份以來最低。

🔻可是,1995年以來,美國小企業解決了美國約 62.7% 的就業,對經濟的影響力是 44%。

🔻這才是美國經濟的基本面,它們該怎麼辦呢?