400億衞龍在前:重回百億收入陣營的三隻松鼠將赴港接棒?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2分钟前

當“刺激消費”成為經濟關鍵詞、衞龍美味市值創下近400億港元的歷史新高……消費板塊的資金熱度仍在持續高漲。

其中,在賽道建立了一定龍頭秩序且具有清晰的長期增長邏輯以及較強的業績確定性的企業成為投資者追捧的對象,典型還有如鉅子生物、蜜雪冰城、泡泡瑪特。

或許這樣的可選項即將再添一位。

日前,主打堅果休閒零食的三隻松鼠宣佈在港交所遞交招股書,擬在主板上市。這家來自安徽蕪湖的中國最大中資休閒零食企業,或許有望成為首個“A+H”休閒食品龍頭。

松鼠IP的十年進化

松鼠IP的十年進化

三隻松鼠可以説是中國互聯網“全品類+全渠道”經營模式的原生代。

2012年三隻松鼠在安徽蕪湖成立,此時恰逢淘寶商城決定更名天貓,並開始正式引進大牌和培育自己的“淘品牌”。

三隻松鼠創始人章燎原在這一時機,拿着從IDG資本融得的150萬美元,憑藉“賣萌營銷+極致性價比”策略,直接以堅果品類切入電商賽道;

並創新性地將品牌形象IP化,打造“松鼠小美、小酷、小賤”三隻虛擬角色,通過淘寶店鋪的擬人化互動迅速積累用户口碑。

當年6月天貓門店開業,同年雙十一三隻松鼠就創下了天貓食品行業單店日銷售額的最高紀錄。

創立兩年後,三隻松鼠營收接近10億元,成為天貓堅果品類冠軍;此後四年公司一直穩居天貓零食類目第一,並以此奠定了“互聯網零食第一品牌”的地位。

基於其經營規模迅速擴張的現狀,公司一度成為資本熱捧對象,期間成功引入今日資本、IDG等機構。藉此,三隻松鼠也順利向全品類零食拓展,截至2024年年末已累計提供超千個SPU,產品SKU從堅果延伸至果乾、肉脯、烘焙等。

直至2019年7月,三隻松鼠成功以“國民零食第一股”的身份登陸深交所,並在上市首年收穫首份收入破百億的成績單,隨後總市值一度突破360億元。

這一階段三隻松鼠核心競爭力在於精準捕捉電商流量紅利,通過“爆款單品+流量投放”模式實現快速擴張,並在C端完成了良好的堅果健康美味需求培育,以及品牌心智教育,但也埋下了過度依賴線上渠道的隱患。

4年沉浮錄,全面轉型製造型零售商

不同於“辣味龍頭”衞龍美食以及“現製茶飲巨頭”蜜雪集團這些以線下起家,且集產銷+供應鏈一體的食品企業,三隻松鼠前期主要是走“互聯網+供應鏈”模式,即在研產銷上只負責研和銷,自產比例並不高,更多是走委託代加工路線。

換句話來説,公司的定位一直是致力於整合優質上游供應商,成為產業鏈平台的搭建者。

這種典型的“互聯網供應平台”模式雖然讓三隻松鼠以最快的時間晉級為百億級零食巨頭,但是過去幾年在流量紅利消退與渠道重構的矛盾、行業價格戰與成本剛性的矛盾、產品同質化與消費升級的矛盾等交織下,三隻松鼠開始進入增長停滯期。

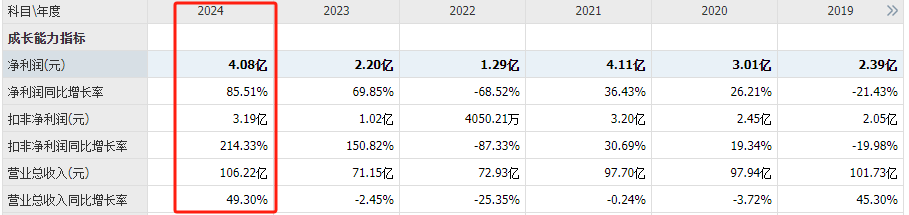

公司營收規模自2019年,也就是A股上市首年創下101.7億元的歷史新高後,連續四年持續回落,2023年跌至71.2億元。

直至2024年,三隻松鼠才終於踏出了這場渠道變遷引發的長痛。

直至2024年,三隻松鼠才終於踏出了這場渠道變遷引發的長痛。

全年公司營收同比大增49.30%至106.2億元,重歸百億規模的同時,直接超越曾經的高點。

盈利層面,增長更為顯著。全年歸母淨利潤、扣非淨利潤分別大增85.51%、214.33%至4.1億元、3.2億元,處在歷史高位。

業績突然飆增的背後,是公司從渠道到供應鏈的全局穿透帶來了經營效率重構。

截至目前,三隻松鼠初步實現了集線上線下一體的立體式渠道佈局。

事實上,早在A股上市初期,三隻松鼠就曾將品牌落地線下定位首要任務,只是成果不盡如人意,最終不得不收縮門店,重回線上。23H2,三隻松鼠通過在抖音電商直播帶貨等方式,收入實現逆勢轉增。

但次年5月,公司決定“二戰”線下渠道,並召開全域生態大會,宣佈以更寬鬆的面積要求、更低的初始投資額開放全新線下店型加盟,重新構建線下門店體系。

目前其線下門店達333家,其中,佔比近九成的國民零食店單店年銷116萬元,硬折扣模式初步跑通。

透過2024年的營收結構,可以看到其業績暴增是全渠道共振的產物:

線上仍是主戰場,貢獻了收入74億元,並同比高增50%,其中抖音渠道激增82%,貢獻增量超20億元;

線下分銷業務則成為第二增長極,營收大增80%至26.4億元。相對而言,天貓、京東等傳統貨架電商增速放緩至11%-12%。

顯然,這一系列表現完全與當下全域零售流量分配格局變動同步。

當然,其線下門店拓展速度仍相對較慢,2024年線下門店仍只貢獻了總收入的3.8%,收入僅有4億元。

為了加快補齊線下渠道的短板,瞄準“最後一公里”高頻消費場景,三隻松鼠早就預告將收購湖南愛零食、松鼠愛折扣、致養食品等零食量販企業控制權。

2年再造一個“三隻松鼠”?

渠道立體化的初步成功驅動三隻松鼠重歸百億級營收羣體,而持續投入的供應鏈穿透則支撐了公司品牌聲譽以及盈利改善。

上市這些年,三隻松鼠一直在致力於向製造型零售商轉型,渠道是一個方面,另一方面則是供應鏈的搭建。

目前,其已自建8座堅果工廠,自產比例大幅提升;同時,全球直採覆蓋30國原料基地,堅果原料壞籽率壓降至2%,反向定製能力支撐“每日堅果”等20餘款億級單品。

得益於“自產比例提升+供應鏈集約化”,2024年其毛利率、淨利率分別提升0.9個、0.7個百分點至24.2%、3.8%。尤其是安徽、重慶等五大基地建成後,其物流成本、堅果單品成本分別下降30%、8%。最終公司年度淨利潤再次重回高位水平。

三隻松鼠是從流量紅利轉型到內生增長的典型縮影。

但如果站在行業的視角,中國休閒零食行業高度分散,即便是頭部的市佔率也很低且差距小。以2024年零售額統計,CR5、CR10分別只有5.9%、10.4%。

而三隻松鼠雖然正從“電商零食標籤”向“全域食品平台”躍遷,除去擁有超20款億級大單品的核心品類堅果外,還推出了辣滷禮包、高蛋白肉脯、手撕麪包等爆款產品,更孵化了10億級定位兒童高端健康零食的子品牌“小鹿藍藍”。

但隨着頭部玩家紛紛從供應鏈、全品類、全渠道等多維度進行精細化競爭,三隻松鼠能否守好堅果品類第一品牌的心智成為一個問題。

但隨着頭部玩家紛紛從供應鏈、全品類、全渠道等多維度進行精細化競爭,三隻松鼠能否守好堅果品類第一品牌的心智成為一個問題。

目前包括以線下門店起家的良品鋪子、以瓜子類產品起家的洽洽食品,以及被百事可樂收購的百草味都紛紛在線上線下佈局堅果品類,且還有眾多能得到零食量販店助攻的白品牌正在持續發力。

對於這一問題,三隻松鼠似乎大膽地選擇以攻為守:即做全品類零食,並已發力飲料市場。

除去零食賽道外,就在今年3月,三隻松鼠宣佈進軍飲料賽道,並推出60款硬折扣單品,覆蓋果汁、功能乳飲、蘇打水等多項飲料細分賽道。

此外,還有寵物食品的金牌奶爸、預製菜發圍裙阿姨、方便快餐的超大腕、咖啡品類的第二大腦、健康輕食的蜻蜓教練、中式滋補的東方顏究生、巧克力品類的巧可果等多元化子品牌正在培育。

為支撐這一步,公司還計劃持續強化供應鏈體系建設。2024年其OEM(代工+貼牌模式)產品採購金額仍佔到主要採購金額一半以上,這意味着公司自產比例仍有很大提升空間,或者説仍需要投入更多管理資源,實現對代工廠的強管控。

為此,據悉三隻松鼠此次擬將IPO募資淨額用於兩個方面:加強供應鏈,加強銷售網絡及品牌知名度,拓展產品組合及品牌矩陣;行業價值鏈中的戰略聯盟和收購。

融得更多的資金成為公司接下來兩年再造一個“三隻松鼠”的關鍵。按創始人章燎原在2024年的全域生態大會所言,三隻松鼠的目標是2026年營收破200億元。

短期看,短視頻紅利與量販收購有可能支撐其衝擊200億目標;長期而言,休閒零食行業已進入“效率驅動”時代,企業需在渠道創新、成本控制、供應鏈自主化、產品差異化多個維度同時突破,才能在萬億市場中立足。

同樣需時刻提醒的是,維護好自己的堅果品牌特性應該是三隻松鼠向全品類進攻的核心要義。

來源:港股研究社