TPU芯片,要火了_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。2分钟前

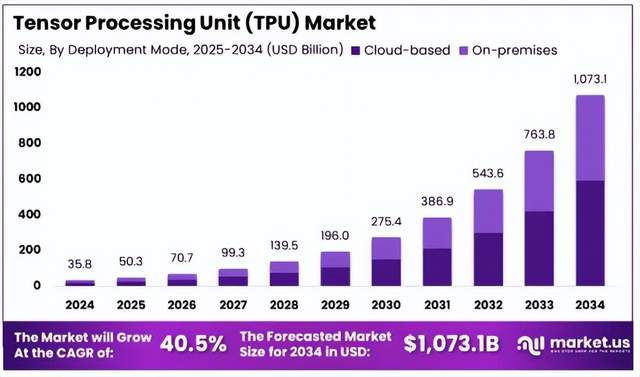

未來10年,TPU芯片複合年增長率達40.5%。

張量處理單元(TPU)是專為深度學習任務設計的專用硬件加速器,擅長處理基於張量的計算以及大規模矩陣運算,是人工智能(AI)應用不可或缺的部分。

受人工智能應用對高效計算處理需求增長的推動,TPU 市場正強勁發展。各行各業持續採用人工智能,使得對 TPU 這類能更快、更高效處理 AI 算法的專用硬件需求日益增長。汽車、醫療保健和金融等行業紛紛部署 TPU,以提升即時數據處理和 AI 驅動決策的性能與效率。TPU 能夠顯著加速深度學習任務處理,降低延遲並提高數據操作吞吐量,這在自動駕駛汽車、金融交易平台等需要即時分析和決策的場景中尤為關鍵 。

採用雲端 TPU 的趨勢顯著,它為深度學習模型訓練提供了可擴展且高效的解決方案。這種轉變源於對計算能力靈活性的需求,以及減少本地硬件設置相關的前期資本支出。例如,2024 年 7 月,蘋果公司與谷歌合作,利用谷歌的 TPUv5p 和 TPUv4 模型訓練其 AI 系統,旨在增強自身 AI 能力。企業採用 TPU,正是看中其處理 AI 工作負載的高效性,這為企業提供了經濟高效的解決方案,有助於在市場中保持競爭優勢。

從細分市場來看,2024 年,人工智能和機器學習領域在 TPU 市場中佔比超 38.7%,凸顯 TPU 在支持 AI 和 ML 應用方面的關鍵作用;基於雲的 TPU 佔據超 55.3% 的市場份額,顯示出部署機器學習模型時對雲架構的明顯傾向;IT 和電信行業是 TPU 的主要用户,佔比超 30.7%,體現該行業對先進計算能力以管理大數據流和支持電信服務的依賴。

TPU 市場的擴張帶來了諸多投資機會,尤其是量子計算和邊緣 AI 等新興領域。企業使用 TPU 可降低運營成本,提高 AI 驅動應用的準確性和速度,進而提升整體效率和客户滿意度。此外,TPU 設計的技術進步,如更高的能效和更強的處理能力,也在持續推動 TPU 的普及,例如谷歌 Trillium 等創新技術,顯著提升了計算性能和能效。

谷歌TPU作為ASIC領域的代表性產品,其市佔率從2023年的71%提升至2024年的74%,2024年銷售額預估達60-90億美元。與此同時,亞馬遜Trainium2芯片在2024年實現超200%的出貨增長,預計2025年AWS將聚焦Trainium芯片,推動其在公有云和電商場景的深度應用。Meta的MTIA芯片已迭代至第二代,主要用於模型推理,並計劃於2026年推出訓練專用ASIC。此外,OpenAI計劃採用台積電3nm及A16製程生產ASIC,預計2026年底實現量產,進一步加劇行業競爭。

在部署模式上,2024 年雲計算領域在 TPU 市場佔據主導,市場份額超 55.3%。這主要得益於各行各業向雲基礎設施的轉變,企業對可擴展、靈活的計算資源需求強烈,以處理人工智能應用所需的海量數據和複雜計算。

基於雲的 TPU 為企業提供高性能 AI 處理能力,且無需高額前期硬件成本,適合希望利用 AI 和機器學習技術卻不想大量投入硬件的企業。雲安全性增強和託管服務增加,進一步鞏固了雲 TPU 的領先地位,簡化了集成和管理,使其對注重數據安全和法規遵從的企業更具吸引力。

企業受益於雲 TPU 強大、按需且經濟高效的功能,利於訓練複雜神經網絡和部署即時 AI 應用。此外,TPU 集成到 Google Cloud、Amazon Web Services 和 Microsoft Azure 等主流雲平台,便於用户按需無縫擴展計算資源,其按需付費的定價模式,也使其成為企業優化 AI 計劃的有力選擇。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。