影石創新“拒絕”輿論監督,批判不自由,則讚美無意_風聞

碳基研究院-昨天 22:03

媒體對上市公司本就有輿論監督的權利。2024年10月底,證監會黨委書記、主席吳清就曾指出,歡迎專家學者、媒體記者及時向證監會反映市場呼聲、建言獻策、開展監督,共同推進資本市場進一步全面深化改革,實現高質量發展。

另外,證監會第226號令,下發的《信披管理辦法》第五十條已經寫明媒體應該發揮輿論監督作用。

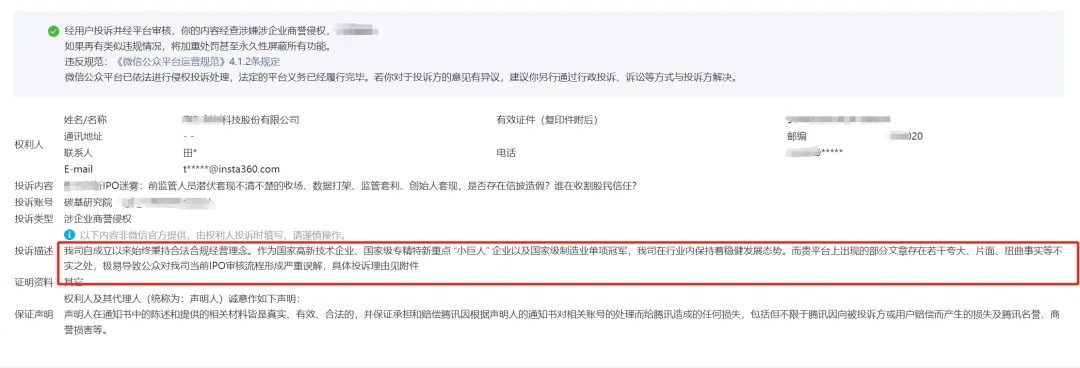

碳基研究院於2025年3月19日發佈一篇文章,近期被影石創新以侵犯名譽和肖像行為,要求平台刪除稿件,故此,我們對文章內容再次核實。以下文章系我們研究的一個足以載入中國A股註冊制史冊的IPO案例,全文省略主語名稱,讀者自行腦補,請不必對號入座,僅對IPO案例刨析。

以下分享一家前證監會人員入股IPO公司案例,註冊以後至今遲遲還未上市,是監管猶豫,還是公司問題太多難產,不得而知,不過最近的美國關税可能影響依賴國外銷售產品的某些公司審核。

當某某公司的科創板IPO批文終於落地時,深圳灣的科技圈沒有歡呼。這家號稱“全球市佔率67.2%”的全景相機巨頭,在經歷四年拉鋸戰後,將帶着超200億估值登陸A股。但翻開其長達2000頁的申報材料,撲面而來的卻是觸目驚心的數據矛盾、隱秘的監管套利和創始人精準的財富收割。

前證監會系統人員"隱身"入股:

一場價值過億的資本遊戲

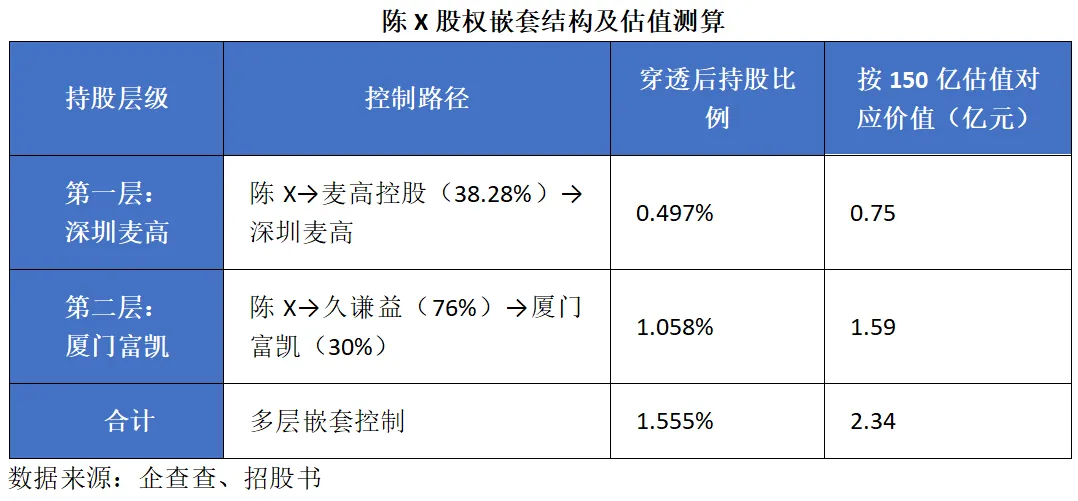

2025年2月,某某公司科創板IPO註冊獲批的消息引發市場震動。這家號稱“全球智能影像第一股”的企業,在長達四年的IPO拉鋸戰中,始終被一個名字纏繞——陳X。這位前深交所監管人員的入股路徑,成為某某公司上市路上最大的“暗雷”。

陳X的股權迷宮:四層嵌套穿透後的隱秘持股

陳X通過深圳麥高(持股1.3001%)和廈門富凱(持股3.7003%)間接持有某某公司股份。穿透後,其持股結構呈現驚人的複雜性:

令人咋舌的是,陳X的入股時間(2018年10月)恰好與某某公司啓動IPO籌備(2020年10月受理)高度重合。而根據最新的《證監會系統離職人員入股監管規定》,陳X作為原深交所副主任研究員(副處級),其入股行為需滿足“離職後五年禁止期”(2012年離職至2017年禁入期結束),表面看似合規。但問題在於——某某公司在2020年申報IPO時(監管規定還未變更前),為何未主動披露陳斌的監管背景?是否存在隱瞞欺詐上市之嫌?

突擊清理的貓膩:實控人“接盤”背後的定價黑洞

2023年4月陳X通過減資和份額轉讓退出,股權由實控人劉ZZ承接。但關鍵信息集體“失蹤”:轉讓價格、資金來源、税務處理均未披露。對比同期市場估值,這一操作疑點重重:

2023年淨利潤8.3億元,按科創板科技類企業平均市盈率25倍計算,估值應達207.5億元;

劉ZZ持股比例從27.56%升至29.89%,若按200億估值計算,承接陳X1.555%股權需支付3.11億元,但招股書中未見相關資金流向披露,究竟資金哪裏來,到哪裏去了,以什麼價格成交,是否存在抽屜協議等等謎團,都將成為科創板永遠解不開的迷?

更耐人尋味的是,第三輪問詢回覆中,對陳X入股僅用“已清理”三字帶過,完全迴避其任職經歷與入股動機。這種“擠牙膏式”的信息披露,顯然違背了《科創板上市規則》第2.1.4條“重大事項完整披露”的要求。

創始人精準套現:

業績暴漲下的“個人財務規劃”

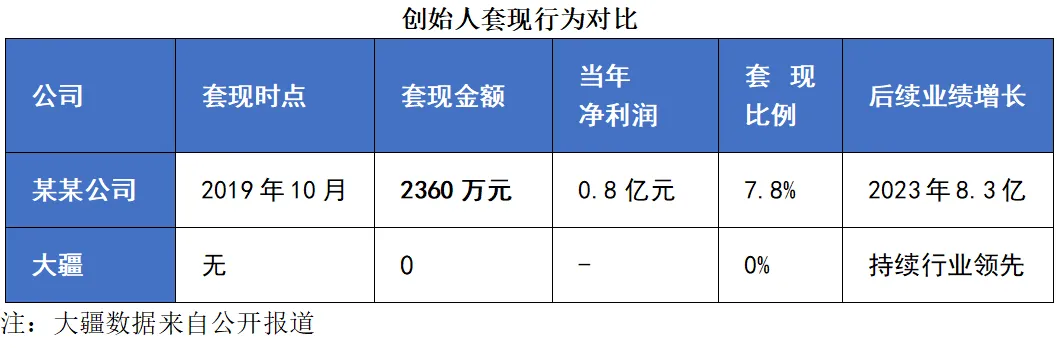

當陳X的股權迷霧未散時,創始人劉ZZ的套現行為再掀波瀾。

2019年10月,劉ZZ通過員工持股平台嵐烽管理套現2360萬元,而此時公司淨利潤僅0.8億元,尚未進入爆發期。

套現時間軸與業績增長的詭異錯配、對比劉ZZ套現時點與公司業績、劉ZZ套現與公司淨利潤增長對比:

2019年套現時:淨利潤0.8億,估值約20億(按25倍PE);

2023年淨利潤8.3億,估值飆升至200億,股權價值膨脹10倍。

這種“低賣高持”的反常操作,與科創板對實控人“綁定長期利益”的導向背道而馳。更諷刺的是,某某公司宣稱“累計未分配利潤超10億未分紅”,卻放任實控人提前套現,涉嫌違反《科創板股票發行上市審核問答》第14條關於大額套現需“充分披露合理性”的規定。

同業對比:大疆的“鐵腕”與某某公司的“放任”

將某某公司與競爭對手大疆對比:

這種反差揭示了一個殘酷現實:當大疆用“零套現”綁定團隊時,某某公司實控人卻在IPO前夕“收割”中小股東。招股書中,將套現原因模糊表述為“個人財務規劃”,卻未提供資金用途的實質性證據,這無疑是在挑戰監管底線。

專利侵權“雙殺”:

從迪迦奧特曼到GoPro的337調查

如果説股權問題傷及“裏子”,專利糾紛則直接動搖某某公司的“面子”。兩起侵權案,暴露出公司在知識產權管理上的重大漏洞。

迪迦奧特曼賠償案:創意匱乏的實錘

2020年,某某公司因盜用“迪迦奧特曼”形象被判賠償30萬元。儘管金額不大,但侵權細節觸目驚心:

未經授權使用形象:在宣傳視頻中直接嵌入奧特曼IP;

播放量超500萬次:明知侵權仍大規模傳播;

法院定性“惡意”:二審維持原判,徹底否定“合理使用”抗辯。

這起案件不僅暴露法務團隊的失職,更折射出企業文化中對原創的輕視——對於一個自稱“技術驅動”的科創板企業,這是致命的品牌污點。

GoPro 337調查:或遭美國市場封殺

更嚴峻的危機來自GoPro專利訴訟:

2024年3月:GoPro向美國ITC發起337調查,指控某某公司侵犯其6項核心專利;

潛在後果:若敗訴,某某公司產品可能被禁止進入美國市場(佔其營收30%以上)。某某公司回應稱,“經過和中美專業律師團隊的仔細對比分析,我們對於勝訴有充分的信心。我們會為企業自主科技創新的權益,堅決維護到底”。信心的口號誰都可以喊,奧特曼侵權已經充分體現律師團隊的水平,又怎麼能説服市場,在這次337調查中能獲勝呢?

儘管公司宣稱“有信心勝訴”,但招股書風險提示章節,卻將此事輕描淡寫為“常規商業糾紛”,嚴重違反《科創板上市規則》第8.1.5條“重大訴訟充分披露”的要求。

財務數據之謎:

疫情逆增背後的毛利率“神話”

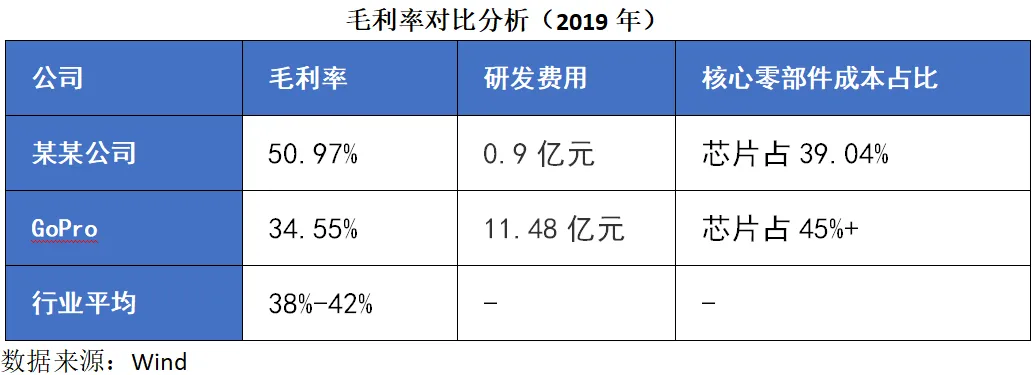

在眾多合規性質疑中,最令投資者困惑的,是某某公司的財務表現——疫情下營收暴增、毛利率碾壓GoPro。但光環之下,數據合理性存疑。

毛利率對比:科技神話還是成本魔術?

2019年某某公司消費級產品毛利率達50.97%,遠超GoPro的34.55%。這種差距在硬件行業極不尋常:

詭異之處在於:某某公司的研發投入絕對值僅為GoPro的1/10(難道某某公司的技術像deep seek一樣,實現彎道超車?),卻實現更高毛利率。除非存在技術突破或成本壓縮奇蹟,否則難以解釋這種背離。

而問詢回覆中,公司僅以“產品結構差異”搪塞,缺乏具體技術參數佐證(不求開源技術,但求從理論上和專利方面解釋以下技術的優勢,為何能實現這種逆天的反超)。

疫情下的“反常增長”:渠道數據暗藏玄機

2020年上半年全球疫情封鎖期間,某某公司**營收逆勢增長60%,而GoPro同期暴跌52.6%。**這一反差引發深交所多次問詢。細究渠道數據:

線上銷售佔比突增至62.74%:但亞馬遜平台流量數據顯示,同期某某公司產品搜索量僅增長15%;(這種反常規的現象,到底是在做假賬?還是有未披露的隱情?)

經銷商庫存週轉天數從45天驟降至28天:在物流癱瘓的2020年,如此高效的週轉近乎“神話”。

某跨境電商業內人士透露:“2020年Q2美國亞馬遜FBA倉曾關閉非必需品入庫,某某公司如何實現銷售暴增?除非…”言外之意,不排除利用海外空殼公司刷單的可能。

這些矛盾指向兩種可能:要麼存在未披露的關聯交易,要麼營收確認激進。但招股書對此避而不談,嚴重違背《科創板上市規則》第5.1.1條“財務數據真實性承諾”。

董事會僵局與治理失效:

誰在控制這家公司?

股權與財務問題之外,公司治理的混亂更令人憂心。2021年董事會曾因偶數席位陷入僵局,後緊急調整至9人。但這僅是治理危機的冰山一角。

股東會與董事會的權力博弈

問詢回覆顯示,股改前深圳嵐鋒(控股平台)的董事會構成極為畸形:

外部董事佔比50%:EARN ACE、QM101等投資方各佔1席;

重大事項需2/3通過:意味着任意2名外部董事反對即可否決決議。

這種設計導致實控人劉ZZ僅能通過34%的表決權勉強控股,完全不符合《科創板上市規則》第4.1.3條“控制權穩定”的要求。

核心技術人員的“雙份身份”

更危險的是,核心技術人員名單中,2019-2023年無新增成員,而同期研發團隊擴張3倍。這種“量增質不增”的背後,是股權激勵的嚴重失衡:

劉ZZ通過4家持股平台控制34%股權:而核心技術人員合計持股不足5%;

2023年人均薪酬35萬元:低於大疆同崗位50萬元水平。

當一家科技公司的技術骨幹淪為“高級打工人”,其持續創新能力必然存疑——這正是上交所三輪問詢緊盯研發費用的原因。

業績暴增背後的"完美曲線":

規律性增長暗藏人為操控痕跡

翻開某某公司2017-2020年的財務數據,一組堪稱教科書式的增長曲線令人咋舌:營收從1.59億元暴增至8.50億元,年均增速達75.2%;淨利潤更從621萬元飆升至1.20億元,連續三年增速超過100%。這種"等差數列"式的增長,在科技行業實屬罕見。

詭異現象1:疫情下的逆勢狂歡

2020年全球消費電子市場受疫情衝擊嚴重,IDC數據顯示全球相機出貨量下降22.7%,但某某公司卻實現45%的營收增長。更反常的是,其核心市場歐美地區疫情嚴重,但境外收入佔比仍達67.85%(2020年數據),與行業趨勢形成強烈反差。

詭異現象2:子公司集體虧損與母公司暴利矛盾招股書披露,2019-2020年某某公司境內5家全資子公司中,中山某某、深圳前海某某等4家持續虧損,境外4家子公司合計虧損1691.92萬元。但母公司卻實現1.20億元淨利潤,這種"子公司拖後腿,母公司賺大錢"的財務結構,存在利用關聯交易轉移成本的重大嫌疑。

數據打架:招股書成"羅生門",

信披真實性遭靈魂拷問

某某公司的信息披露存在多處自相矛盾,暴露出中介機構核查的嚴重失職:

**員工借款金額離奇"縮水"**2020年10月版招股書第299頁披露,2017-2018年員工借款金額分別為80萬元、368萬元;但問詢回覆文件卻顯示同期數據為75萬元、340萬元,差額達5萬元、28萬元。對於資金用途僅解釋為"員工購房",但未提供借款合同、還款記錄等證據。

核心客户銷售數據"變戲法"

2017年第四大客户的銷售收入,招股書記錄527.33萬元,問詢回覆卻為529.12萬元,差額1.79萬元;

2019年第二大客户的銷售額,招股書顯示2541.63萬元,問詢回覆變為2550.96萬元,差額9.33萬元。

驢唇不對馬嘴!核心客户銷售數據"變戲法"

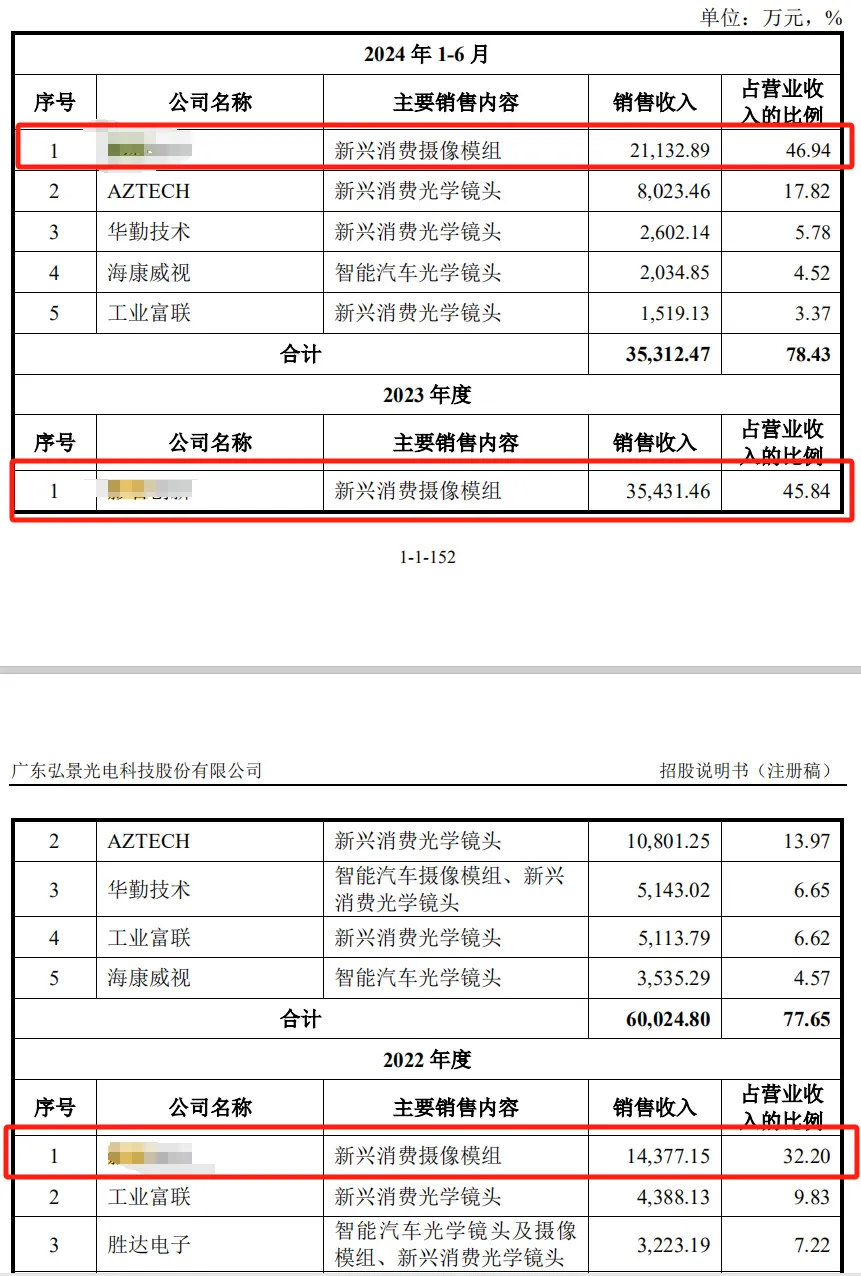

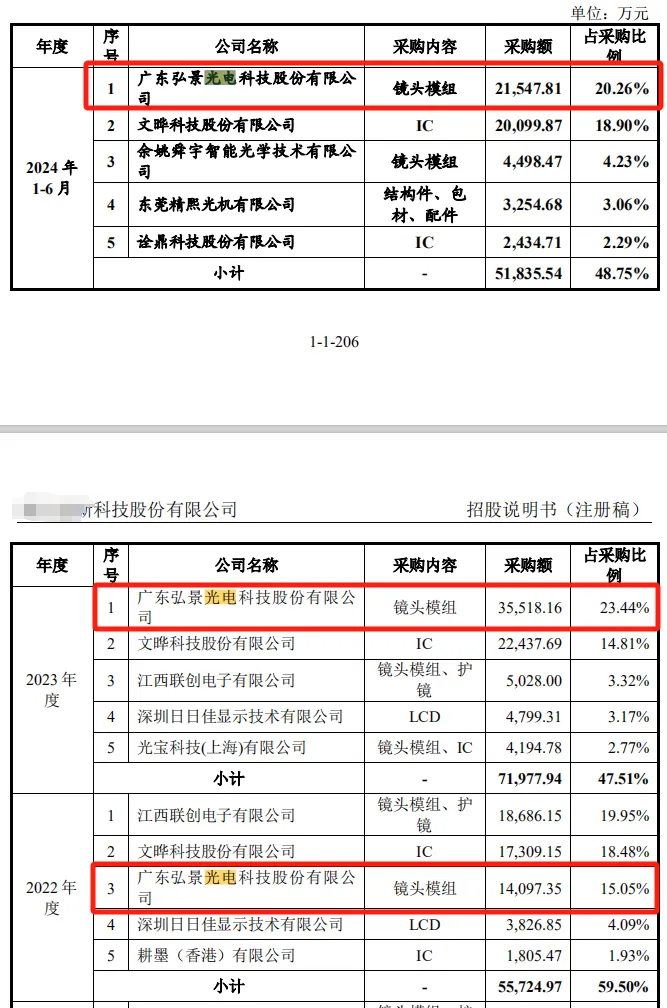

核心供應商弘景光電招股書披露2022年、2023年、2024年1-6月,對某某公司分別銷售14377.15萬元、35431.46萬元、21132.89萬元,而同期在某某公司的招股書中對弘景光電的採購金額為14097.35萬元、35518.16萬元、21547.81萬元。詳情見下表:

弘景光電的新三板年報顯示,2017-2019年向某某公司銷售金額分別為2149.46萬元、2604.36萬元、1164.17萬元,但某某公司招股書披露的採購額僅為550.72萬元、825.18萬元、1024.90萬元,差額分別高達1598.74萬元、1779.18萬元、139.27萬元。這種信披級別的差異,存在虛減成本、粉飾利潤的重大嫌疑,如果業績差點,我們還能期許公司未來發展成長,但是如果數據都是假的,又怎麼讓投資者相信這種企業上市之後能好好經營公司呢?

弘景光電招股書和某某公司招股書數據打架,“哪個是真,哪個是假?”

科創板IPO的終極拷問:

帶病上市誰之過?

縱觀某某公司IPO歷程,幾乎集齊了註冊制改革以來的所有典型問題:前監管人員利益輸送、實控人套現、專利侵權、財務數據異常……而更令人震驚的是監管態度的微妙變化:

2021年過會:在陳X問題未明的情況下放行;

2024年實控人劉ZZ朋友圈施壓:以“不求批文,只求公道”倒逼監管;

2025年有條件放行:清理陳X股權但未追究歷史責任,但關鍵問題仍未澄清。

這不禁讓人想起監管新規——“存在不當入股情形的,應當清理並説明”,但某某公司的案例卻顯示,只要最終“清理”,歷史問題便可一筆勾銷。這種“以結果論英雄”的監管邏輯,是否變相鼓勵企業先違規再整改?

資本市場的“完美賭局”

與投資者的血色警示

當註冊制改革的春風吹拂科創板,我們樂見更多硬科技企業破繭成蝶。但某某公司的案例警示:若放任數據造假、監管套利、概念包裝,註冊制可能淪為利益輸送的温牀。

某某公司的故事,是一場資本與權力的“完美”合謀:前監管者潛伏入股、創始人精準套現、中介機構保駕護航……而當所有參與者都滿載離場後,留給市場的,或許只剩下一地雞毛。

對於普通投資者,這是一個血色警示:註冊制不是免責牌,科創光環更非護身符。當您看到招股書中炫目的市佔率、增長率時,請務必多問一句:這些數字背後,有多少是技術創新的碩果,又有多少是資本遊戲的幻影?