綁定華為造車!賽力斯港股IPO能否破解技術依賴?_風聞

号外工作室-关注互联网科技、新消费、人工智能37分钟前

深度綁定華為的賽力斯宣佈向港股發起衝刺。

4月28日,港交所網站顯示,賽力斯集團股份有限公司(以下簡稱“賽力斯”)正式向港交所遞交主板上市申請,此次港股IPO的聯席保薦人為中金公司和中國銀河國際證券。

對於賽力斯來説,一旦成功上市,將會是繼蔚小理、零跑、吉利、比亞迪之後的又一家港股上市的新能源汽車公司。

此次港股IPO,賽力斯計劃將募資淨額用於增加產品研發投入、多元化新營銷渠道投入、海外銷售及充電網絡建設等,並積極推進全球化戰略。

1、賽力斯的四次創業史

賽力斯的前身是1986年成立的重慶巴縣鳳凰電器彈簧廠,工廠成立之初是做摩托車減震器彈簧業務的。憑藉深厚的工藝,工廠很快成為宗申、力帆等摩托車巨頭的核心供應商。到了1996年,因為摩托車市場的蓬勃發展,行業機遇大增,創始人張興海抓住機遇,將業務擴展至減震器總成,年營收突破億元,完成第一次原始積累。

2003年,隨着國內開始走入汽車市場的黃金時代,這時候,賽力斯與東風汽車合資成立東風小康,切入微型商用車領域。憑藉“高性價比+渠道下沉”策略,東風小康迅速成為微車市場前三,2015年銷量達30萬輛。然而,在低端市場發展,雖然銷量不少,但是毛利率長期低於10%,於是又有了轉型的打算。

2016年,新能源汽車時代到來,賽力斯再次轉型,斥資25億元建設新能源汽車基地,推出首款電動SUV SF5。但是,因為技術不成熟,且品牌知名度度,三年連續虧損超過80億元,銷量不到2萬輛。

但隨着華為進入新能源汽車領域,諸多老牌車企拒絕“將靈魂交給華為”,賽力斯選擇深度綁定華為,於2021年,和華為聯合打造問界品牌。

隨着華為賦能的加入,賽力斯旗下的問界系列憑藉華為渠道(進駐超1000家門店)與智能化技術(鴻蒙座艙、ADS 2.0智駕),實現品牌高端化突破。包括創下品牌單車最快破萬記錄;實現30萬元品牌自主銷冠;一度登頂50萬元級市場。

在2024年,賽力斯新能源汽車,實現營收1355億元,佔總營收93%,徹底擺脱“低端製造”標籤。

2、從百億虧損到盈利

招股書顯示,賽力斯從2022-2024年實現營業收入分別為340.56億、357.89億、1451.14億元,其中,2024年同比激增305%。而公司的毛利率也從2022年的8%提升至2024年23.8%,一度超越比亞迪2024年的19.8%。

並且,在淨利潤上也終於扭虧為盈,淨利潤59億元,成為繼特斯拉、比亞迪、理想之後全球第四家盈利的新能源車企。

對於賽力斯來説,盈利不光是成本降低,更來自於供應鏈垂直整合。目前,賽力斯的超級工廠,將車身部件減少79%,製造成本下降20%。且自研電機、電控系統佔比超60%,電池採購寧德時代份額從80%降至50%,引入中創新航等,降低外部供應。

甚至在盈利上,賽力斯僅僅只有一小部分來自政府補貼,2024年計入補貼僅2.1億元,佔比不足0.15%,盈利質量優於同業。

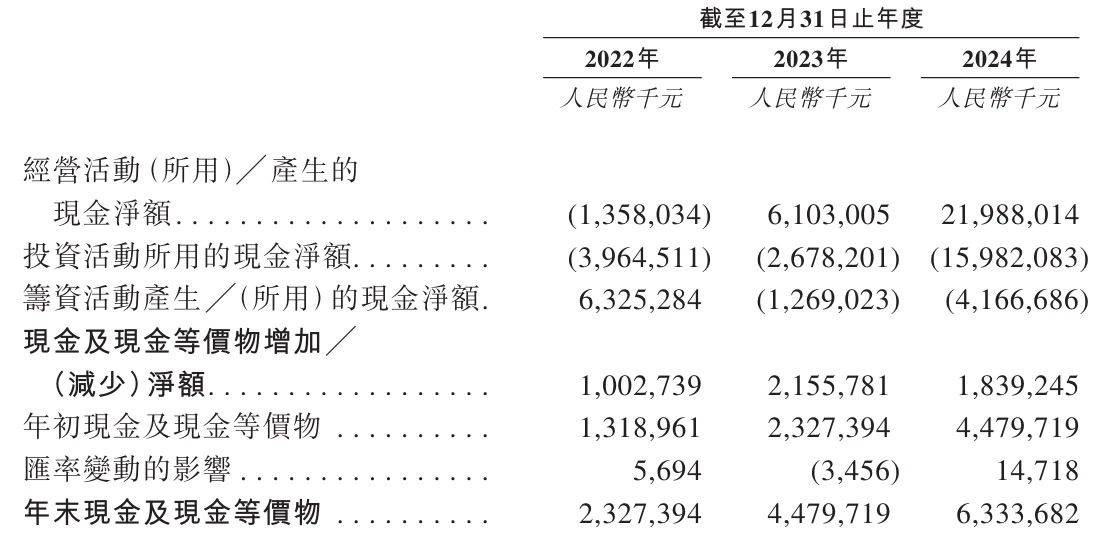

2024年,賽力斯的經營性現金流淨流入218億元,同比上年增加15倍。分紅比例達35%,派現20.84億元。此外,賽力斯還81.6億元收購龍盛新能源,年省租金超5億元,固定資產增至543億元。

3、華為依賴症

賽力斯的問界系列在智能化上,搭載華為ADS 2.0智駕系統,鴻蒙4.0座艙,NPS值82%居行業第一。

但是在研發上,賽力斯2024年研發費用62.3億元,營收佔比僅為4.6%,是蔚來研發130億元,佔比營收9.3%的一半,核心算法依賴華為。

在渠道上,賽力斯也依賴華為,鴻蒙智行體系覆蓋310家用户中心+670家體驗中心,借力華為門店快速鋪貨。但是,問界在華為門店展位從2023年70%降至2024年40%,智界、享界等新品牌分流資源。

甚至,對於大多數消費者來説,認為問界是“華為汽車”,賽力斯品牌認知度不足15%。

此外,賽力斯在股權上也跟華為深度綁定,斥資115億元收購華為子公司引望智能10%股權,鎖定智駕技術優先權。

而且,雙方的合作模式也未公開,在2024年華為車BU 2024年營收超1000億元,賽力斯貢獻佔比超50%,但分成比例未公開。

賽力斯汽車每售一輛問界需向華為支付一筆部件費,議價權隨合作車企增多而削弱。尤其是,如今華為智選車體系新增智界(奇瑞)、享界(北汽)等品牌,問界獨佔資源被稀釋。

4、賽力斯如何破局

此次港股IPO,賽力斯70%募資用於研發(目標突破ADS 4.0、超充技術);20%投入海外充電網絡;10%優化供應鏈。

之前為了優化資本機構,賽力斯還引入了工銀、交銀等戰投增資50億元。

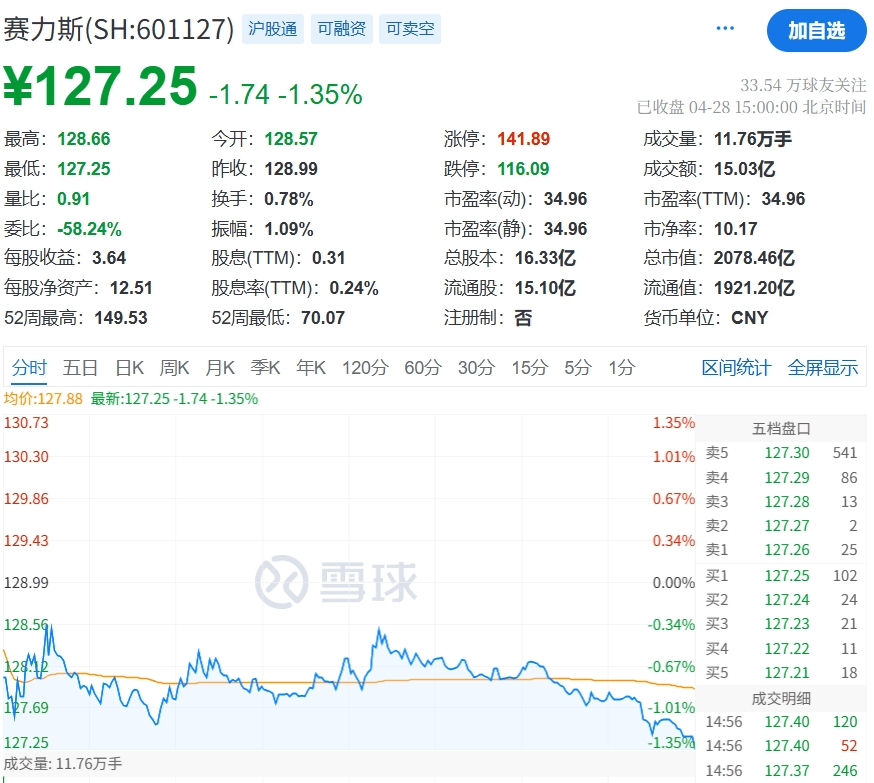

當前賽力斯在A股的市值為2078億元(4月28日收盤),PE為35倍,那麼在港股上市,賽力斯能拿下多大的估值呢?尤其是在過度依賴華為等可能導致發行價下調10%-15%。

如今,中國50萬元以上乘用車年銷量僅80萬輛,問界M9市佔率已達18.7%,但BBA電動化反撲將加劇競爭。

而問界全系搭載增程式系統(佔銷量90%),但歐盟擬將增程車歸為“燃油車”,海外市場的道路將受阻。而如果押注純電,又要面臨特斯拉和比亞迪的成本壓制。

賽力斯港股IPO是其全球化與技術破局的背水一戰,港股上市與問界M8的成敗將決定其能否突破“高級代工廠”標籤,真正成為全球豪華智能車領軍者。

如果,走不出自己的技術壁壘,那麼賽力斯又如何成為行業領軍者呢?