安徽“始祖鳥”,把羽絨服賣到1萬塊_風聞

源Sight-源Sight,关注互联网前沿生态和新兴商业。1小时前

作者 | 王言

在户外服飾爆發期,曾經嘗試衝刺A股的伯希和,最終轉戰港交所。

4月28日,伯希和户外運動集團股份有限公司(下稱“伯希和”)正式向港交所遞交招股書,擬主板掛牌上市,中金公司和中信證券擔任聯席保薦人。

伯希和成立於2012年,不同於三夫户外、探路者等當前已經登陸資本市場的本土户外鞋服品牌,它將自己定位為“中國高性能户外生活方式品牌”。

成立至今,伯希和共計完成兩輪融資,投資方包括騰訊、啓明創投、創新工場、金沙江創投、國元證券等知名機構以及安徽、青島兩地的國資。在轉戰港股前夕,騰訊對其完成3億元的投資。

在此之前,騰訊在鞋服領域最為知名的投資案例,是2019年參與了安踏收購始祖鳥的母公司亞瑪芬。2018年年底,安踏集團聯合方源資本、Anamered Investments及騰訊組成財團,籌備對亞瑪芬的收購。

2019年3月,上述財團以約46億歐元價格,收購亞瑪芬體育全部已發行股份。同年4月,財團完成對亞瑪芬體育的收購,該交易成為當時中國體育用品行業史上最大的一次跨國收購案。

此次IPO前,騰訊持有伯希和10.7%的股份,為最大機構投資方。在完成IPO前最後一輪融資後,伯希和的估值為28億元。

在此前參與亞瑪芬的收購過程中,騰訊作為投資者財團的一員,發揮了資金和資源優勢,為後續亞瑪芬的發展以及在中國市場的拓展提供了一定的支持。而此次成為伯希和的戰投方,似乎也是想複製亞瑪芬的成功。

01

安徽的“始祖鳥”

雖然起了個洋名字,但伯希和其實是一家土生土長的中國品牌。

2012年,國內户外運動尚未興起,當時的始祖鳥彼也鮮為人知,但創始人劉振卻頗有預見性,在安徽亳州的利辛縣創立了伯希和(PELLIOT),並推出衝鋒衣等户外服飾。

彼時恰逢國內零售渠道向線上轉移的風口,在劉振的爭取下,伯希和成為首批入駐天貓的户外運動品牌,目前,伯希和在線上渠道已經佈局了線上店鋪、天貓、抖音、京東等平台。

2016年,伯希和開始佈局線下渠道,當年4月,伯希和首家線下實體店在北京開業。招股書顯示,截至2024年底,其在中國內地擁有146家線下零售店,其中包括14家直營門店和132家聯營門店,大多位於一二線城市。

不過,線上渠道依然是伯希和的核心。招股書顯示,在渠道商,伯希和採用的是自營和分銷商結合的模式。和阿迪達斯、安踏等品牌相似,其近年來也在逐步聚焦DTC(Direct to Consumer,即直接面向消費者)模式。

招股書顯示,2022-2024年,伯希和線上DTC銷售額分別為3.31億元、7.52億元、13.51億元,這期間,線上DTC銷售渠道佔總收入比重分別為87.5%、82.8%和76.5%。

其中,天貓自營店鋪是伯希和主要線上渠道,收入從2022年的1.31億元增加至2023年的2.93億元,並在2024年增加5.18億元,CAGR高達99.2%。這期間,伯希和來自抖音的收入也開始增長,分別為5440萬元、1.73億元、3.23億元。

此外,2022-2024年,伯希和線下門店銷售收入分別為730萬元、 4730萬元和1.69億元,遠低於同期線上渠道的收入。

這一情況也可以理解為,不同於其他傳統的紡織鞋服品牌,作為以線上起家的品牌,伯希和的快速成長,部分原因在於搭上電商高速發展的列車。

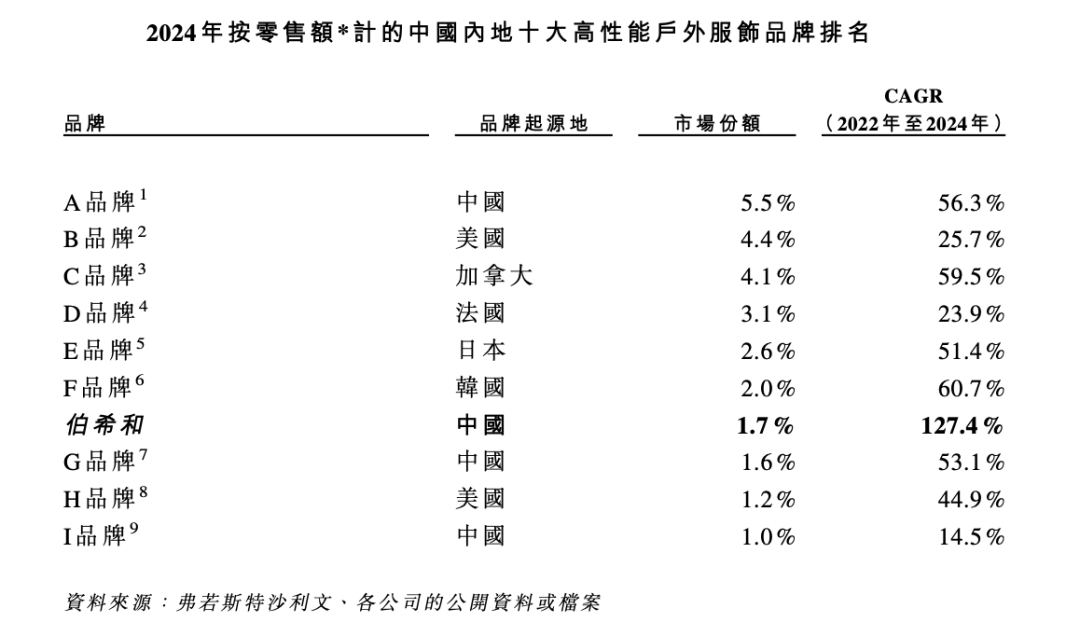

根據弗若斯特沙利文的數據,伯希和在2024年成為中國內地發展最快的高性能户外服飾品牌;按2024年零售額計算,伯希和成為中國國內三大高性能户外服飾品牌之一,佔同年市場份額的5.2%。

一旦伯希和成功登陸港股,這將成為近年來中國户外運動行業風口之下的又一個象徵性案例。

相比伯希和品牌,創始人劉振對外表現非常低調,公開信息中能夠檢索到其個人經歷、創業歷史等情況的內容少之又少。據媒體報道,2024年,曾獲得安徽省優秀民營企業家的榮譽。

2024年,劉振的薪資僅有32.2萬元,相比一眾年薪超過百萬元的董事、監事,他的工資收入要低不少。

不過,劉振的身價主要還是自身掌握的伯希和股權。招股書顯示,伯希和在上市前的股東架構中,劉振與花敬玲夫婦分別持股約35.10%和28.08%。

02

比始祖鳥母公司還賺錢

僅憑毛利率這一數據衡量,伯希和其實“很賺錢”。

招股書顯示,2022-2024年,伯希和分別實現營收3.79億元、9.08億元和17.66億元,經調整利潤分別為2760萬元、1.56億元以及3.04億元,毛利率為54.3%、58.2%和59.6%。作為對比,亞瑪芬同期毛利率分別為50.01%、52.45%、55.4%。

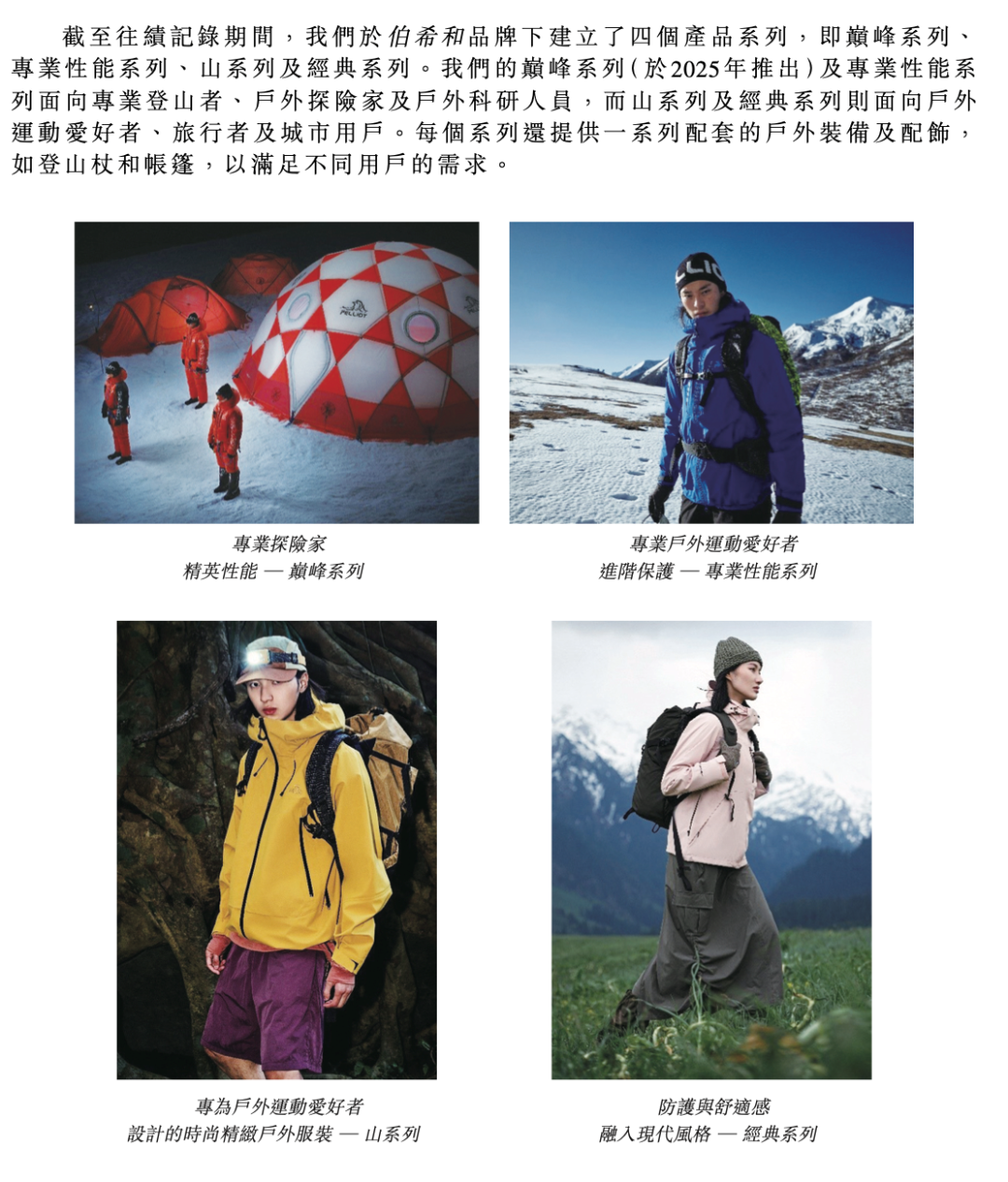

目前,伯希和旗下有四個產品系列,即巔峯系列、專業性能系列、山系列及經典系列。其中,巔峯系列和專業性能系列在2025年推出,面向專業登山者、户外探險家及户外科研人員;山系列和經典系列則面向户外運動愛好者、旅行者及城市用户。

在行業高端化的驅使下,户外產品的價格持續提升,伯希和也未能免俗。據魔鏡數據,2023年4月—2024年3月,伯希和的產品均價上漲38.59%至500元左右。

隨着今年推出巔峯系列,伯希和的產品均價有望進一步抬高。在天貓旗艦店,伯希和最貴的產品的一頂名為“極境高海拔營地型形帳篷”,售價2.5萬元;最貴的衣服是一件名為“極境全能型高海拔攀登連體羽絨服”,售價為1.1萬元。而這兩件產品均屬於巔峯系列。

這也讓伯希和的頂級產品售價與一線大牌對齊。作為對比,始祖鳥天貓旗艦店內最貴的一件羽絨大衣售價為1.2萬元;凱樂石最貴的一件户外超高海拔極限攀登男款羽絨服售價為1萬元。

此外,伯希和的專業登山硬殼衝鋒衣“北極星”系列,日常銷售也在2000元上下。

為提升產品功能性,不斷拔高附加值,對消費者講述更多的故事,伯希和也在不斷加大在研發的投入。

招股書顯示,伯希和通過自主研發及外部合作,開發出一個專注於防護、保暖及熱感應的綜合技術庫,比如,採購全球頂尖户外材料供應商及性能科技公司開發的面料及科技,並將其應用在伯希和的產品中。並於2013年成立了PT-China技術平台。

2022-2024年,伯希和的研發投入金額稱略微提升的趨勢,分別為1360萬元、1980萬元、3150萬元。

不過目前,伯希和收入主要來自相對平價的“經典系列”,2022-2024年,“經典系列”在佔伯希和總收入的佔比超過80%。

03

越來越擁擠的市場

此時啓動IPO,伯希和也算是選擇在户外行業的高點進行資本化。外界普遍認為,户外服飾行業依然還有增長空間。

根據弗若斯特沙利文的數據,中國內地高性能户外服飾行業的零售銷售額從2019年的539億元以13.8%的複合年增長率增加至2024年的1027億元,預計將進一步以16.0%的複合年增長率在2029年進一步增至2158億元,成為功能性服飾市場中增長最快的細分市場之一。

不過,在一眾中外品牌紛紛入局中國市場的情況下,對於單個品牌而言,其增長態勢可能不及外界預期。

以亞瑪芬為例,2024年收入同比增長17.8%至51.83億美元。但在2025年,它們卻將全年收入預期下調至13%–15%。而在FILA失速後,亞瑪芬的母公司也在前不久將老牌户外品牌狼爪(Jack Wolfskin)收入囊中。

今年3月,老字號服裝品牌報喜鳥也以約4億元的價格收下美國户外品牌Woolrich,進一步加碼户外市場。

同時,在成為另一個始祖鳥的賽道上,凱樂石已經奪得先機;探路者、駱駝等價格和定位與伯希和接近的品牌,也早早實現了資本化。

無論是先行者,還是新入局的選手,它們都是想將户外運動這一紅利一吃到底。

根據招股書,按2024年零售額計算,中國內地前十大高性能户外服飾品牌分別為駱駝、北面、始祖鳥、迪卡儂、迪桑特、可隆、伯希和、凱樂石、哥倫比亞、探路者。其中,2024年,伯希和以17.66億的銷售額佔據1.7%份額。

另一方面,作為一個價格定位相對較低的户外品牌,伯希和在衝刺的高端過程中,難免會被各類因素掣肘。

一方面,即便國內中產羣體持續增加,參加户外運動的羣體仍在擴大,但實際上,這項運動實際仍屬小眾,能夠承擔相對較高消費的人則更少。另一方面,一旦伯希和產品的整體價格帶持續上移,其目標客羣中的一部分價格敏感性消費者,也可能因為過高的產品售價,轉投其他品牌。

為進一步推進產品銷售和高端化,伯希和的市場投入也在進一步增加。2022-2024年,伯希和的銷售和分銷開支分別為1.20億元、2.77億元和5.87億元,費率分別31.8%、30.5%及33.2%,呈總體增長的趨勢。

但從目前情況看,伯希和的高端化進程也難言順利。有媒體報道,伯希和的高端產品,無論線上還是線下,大都以吊牌價6-7折出售。售價三位數的三合一衝鋒衣仍是其基本面,哪怕線下門店中高端產品的陳列位置也要讓位給暢銷產品。

部分圖片來源於網絡,如有侵權請告知刪除