5分錢換1元,哈爾濱銀行被低估了嗎?_風聞

读懂数字财经-41分钟前

不帶這麼埋汰銀行的。

不帶這麼埋汰銀行的。

銀行一折以下轉讓不良資產的事情不罕見,但銀行PB到0.1以下就實在有點……

以5月7日收盤價計,某港股上市城商行市淨率為0.05,也就是説:投資者只要花費5分錢,就能買走這家銀行1元淨資產。

何至於此?

何至於此?

1、

從宏觀來講,港股上市銀行PB普遍低於A股,多數銀行都不能逃脱這個魔咒,但這應該不是全部原因。

從財報數據看,該行2024年營收、淨利潤雙增,尤其是淨利潤近乎翻倍增長,資產質量也有所優化。

但問題在於,即便是資產質量有所優化,但依然大大落後同業。

但問題在於,即便是資產質量有所優化,但依然大大落後同業。

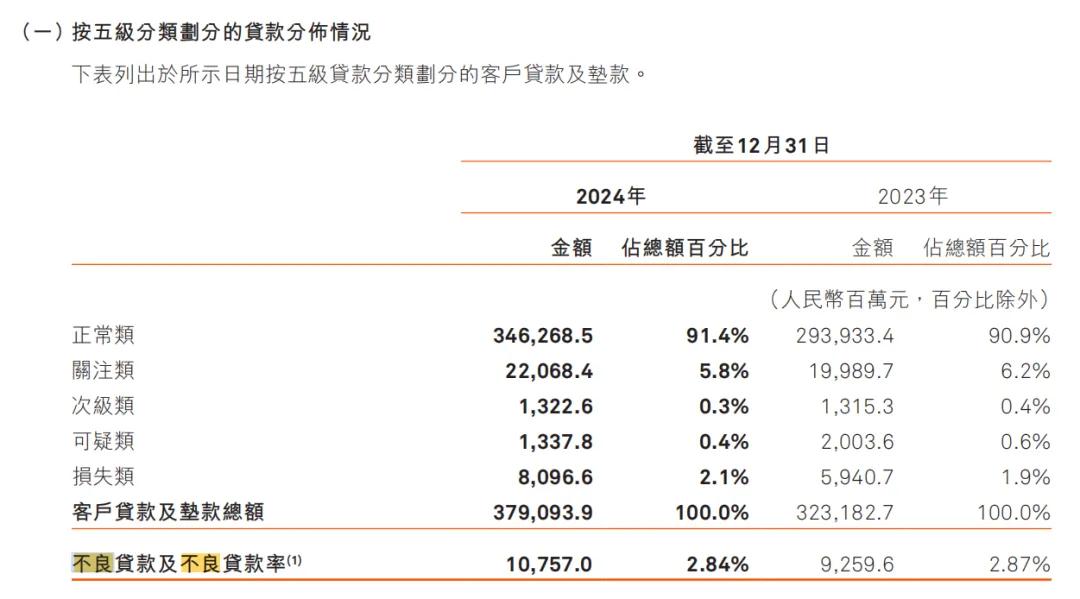

該行2024年末不良率2.84%,而全國城商行平均不良貸款率為 1.76%,同時該行還有高達5.8%的關注類貸款。

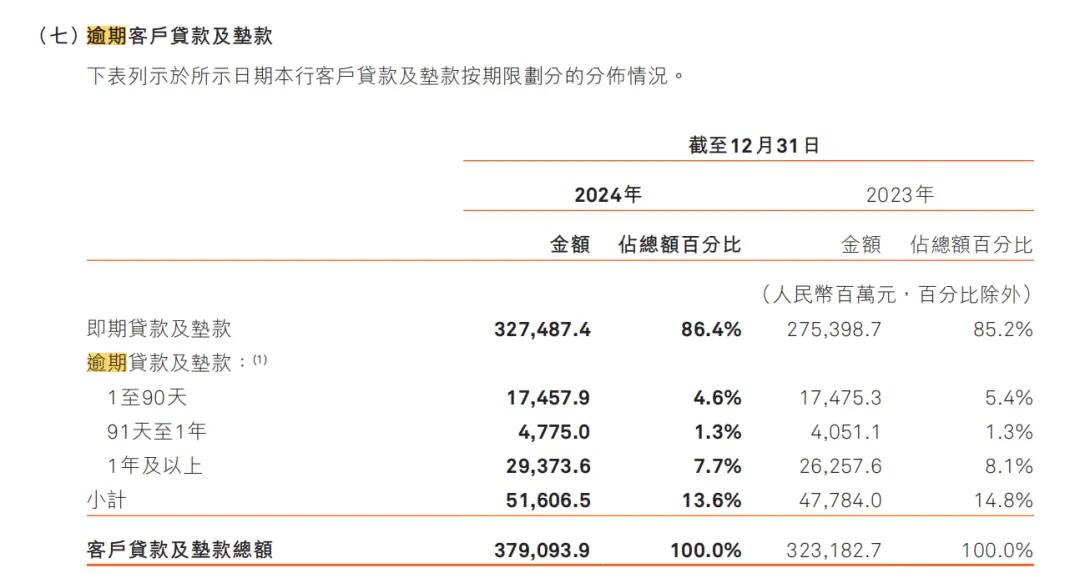

這還沒完,該行逾期貸款佔比高達13.6%,其中逾期90天以上貸款佔比9%。根據《商業銀行金融資產風險分類辦法》,本金、利息或收益逾期超過90天的金融資產至少歸為次級類。

這還沒完,該行逾期貸款佔比高達13.6%,其中逾期90天以上貸款佔比9%。根據《商業銀行金融資產風險分類辦法》,本金、利息或收益逾期超過90天的金融資產至少歸為次級類。

次級類,也就是不良資產的範疇。如果嚴格按照監管標準,那麼該行的不良率……

次級類,也就是不良資產的範疇。如果嚴格按照監管標準,那麼該行的不良率……

2、

即便是這種情況0.05倍PB合理嗎?

打個不太恰當的比方:把該行那些逾期和不良貸款打包出售可能都沒0.05這麼低的折扣。

做一個極端假設,不考慮各種因素,將該行逾期貸款全部視為無法收回的不良貸款,即500億+的不良貸款,與其淨資產做一個簡單的加減法,該行還剩100多億元淨資產。

但截至5月7日收盤,該行市值約合人民幣僅30億元左右。

該行會出現這種極端假設的情況嗎?大概率不會,在其逾期貸款中,抵質押貸款佔比超過50%,資產拍賣總能回點血。

而且,雖然很差,但該行的資產質量還是在好轉的。

而且,雖然很差,但該行的資產質量還是在好轉的。

近五年,該行不論是逾期率還是不良率,雖然這其中可能有貸款餘額升高的影響。同時,該行的撥備覆蓋率則是從2020年133.26%上升至202.59%。

此外,該行的確有一些向好趨勢。

3、

不可否認,該行是有歷史包袱的。

在2019年地方國資接手了6家民營企業手中的股權,48.18% 的股份均歸地方國資所有,截至2024年末,該行國有法人持股已經提高到62.63%。

而在2020年,該行不良率大幅上升至2.97%,在年報中該行時任董事長致辭中提及“加大不良資產清收處置力度,處置規模創歷史新高,做實資產質量分類,主動加大撥備計提力度。”

而在2020年,該行不良率大幅上升至2.97%,在年報中該行時任董事長致辭中提及“加大不良資產清收處置力度,處置規模創歷史新高,做實資產質量分類,主動加大撥備計提力度。”

故而,不排除國資接手後,採用了主動暴露風險的策略。

此處,説句略帶偏見的話:民營企業作為大股東的商業銀行,是真的神奇,比如前幾年某破產銀行和某大曾為第一大股東的銀行。所以國資入主,是該行的一個長期利好。

國資入主後的幾年裏,該行的高層發生了一些變化,2021年履任12年的董事長離職,2022年行長和副董事長兼董秘辭職,現任行長加入。

加入前,現任行長在宇宙行工作了近20年,2024 年 11 月,被選舉為該行董事長人選。

從股東到掌舵人,該行算是完成了一次浴火,至於歷史包袱,只能讓時間一點點抹平。

但無論如何,5分錢買1元淨資產,這事都有點過於鬼畜了。

一句題外話,2019年地方國資花了近150億元,受讓了該行28.49%的股份。

最後,你知道這家銀行是誰了嗎?

注:本文不構成投資建議。