海外營收飆漲,爆品齊發,崑崙萬維成中國AI出海龍頭_風聞

壹度Pro-26分钟前

中國式AI的出海趨勢,已是確定性事件,崑崙萬維當屬其中的佼佼者,實現了在底層技術、大模型及應用方面的全面突破。

目前,崑崙萬維構建了AI短劇、AI遊戲、AI音樂、AI社交等端到端的生態場景,驅動了公司業務保持高速發展。

而此種“AI全棧商業”的完美閉環更是在業績報告上得到了淋漓盡致的展示,近期公司發佈的2025年Q1財報的顯示,一季度營收17.6億元,同比激增46%,海外收入佔比飆升至94%。

而此種“AI全棧商業”的完美閉環更是在業績報告上得到了淋漓盡致的展示,近期公司發佈的2025年Q1財報的顯示,一季度營收17.6億元,同比激增46%,海外收入佔比飆升至94%。

頗為優秀的業績答卷背後,崑崙萬維究竟是靠什麼撐起這家“中國AI新勢力”的估值?未來的價值增長潛力又當如何?讓我們一起拆解一下。

| 兩大亮點,成為最會出海的中國AI明星 |

若是把眾多的中國AI企業看作科技“舞台競技圈”,與其他長期在“台前表演”的AI公司相比,崑崙萬維算得上低調的明星,用幕後“長跑英雄”來形容它並不為過,這源於崑崙萬維有着持續發展的商業化能力。我們從2024年和2025的Q1財報中就可找到答案。

如何評價這份財報?

第一大亮點,保持了持續性的穩健營收。

財報顯示,公司2024全年營收56.6億元,同比增長15.2%,整體毛利率達73.6%,已處於行業金字塔層級拔尖水平。把時間線拉長,從2021年的不足50億營收,3年間,崑崙萬維的營收一直穩中求進。

即使在2025年Q1,公司營收仍然同比增長46%。在全球化經濟復甦發力、AI科技巨頭普遍面臨高成本算力和大模型內卷的背景下,實現穩健增長並非易事。

崑崙萬維怎麼做到的?

AI基本盤業務貢獻顯著——如,去年短劇平台Dramawave年化流水達1.2億美元,AI音樂ARR突破1200萬美元。更關鍵的是,其毛利率高達76.9%,遠超行業均值58.4%,顯示出技術壁壘帶來的商業溢價能力。

第二大亮點,崑崙萬維已經成為海外收入佔比最高的中國AI企業。

相比中國的新能源汽車、光伏、手機等製造類行業的企業出貨,崑崙萬維顯然更進擊,做全球化生意,掙更多外國人的錢,一直是中國企業多年追求的出海訴求。從結果上看,崑崙萬維也確實把“出海”打造成了自己最顯眼的基因。

以2025年Q1為例,其海外收入達到了16.7億元,同比增長56%,且結構高度優化:發達國家市場(美、日、英)貢獻主要利潤,新興市場(印尼、巴西、印度)則成為用户增長引擎。以短劇平台Dramawave為例,北美上線僅4個月,下載量突破3000萬次,月活超1000萬,單用户付費率達8.7%,遠超國內同行。

這種“高價值市場變現+新興市場擴盤”的打法,與TikTok的全球化路徑異曲同工。

與此同時,不妨也來看看同樣涉足海外遊戲、短劇業務的同行大廠。騰訊海外遊戲的收入去年同比增長為9%,短劇平台巨頭中文在線的營收則為負增長,Q1同比增長達到4.67%……對比之下,崑崙萬維似乎更具有成長和投資的韌性。

往深處思考,AI以及大模型爆發帶來的產業紅利只是表面現象,蛋糕每個人都能分一杯羹,而持續性的增長爆發非每家AI玩家都能做到。究其根源,是崑崙萬維長期構建的核心能力。

| 三大底座能力,構建起長期主義價值 |

具體看,崑崙萬維的底座能力來自3個方面,通過1+1+1>3的組合拳效果,達到比傳統意義上“1+1>2”更大的價值。

首要的一點,就是持續的前沿投入和創新能力。

公開資料顯示,崑崙萬維是業內率先瞄定“All in AGI與AIGC”發展戰略的企業,自2023年All in AI以來,公司持續加大研發投入,其中2023年-2025年1季度合計投入研發費用近30億元,研發費用率平均在20%以上。其中公司2024年研發費用15.4億元,同比增長高達59.5%,研發投入佔比高達27%。

27%在科技行業屬於什麼水平?舉個例子,科大訊飛去年研發投入佔營收比例為19.62%,華為為20%左右,不難發現,崑崙萬維的投入強度,遠超中國的部分科技巨頭,彰顯出公司在研發、創新、基礎科學探索、人才培養等領域的長期性持續性戰略性堅持。

強投入自然也帶來了好結果。目前AI模型側的各項技術逐步取得突破並拿下諸多冠軍:

自研的AI音樂大模型達到行業SOTA,位居全球第一;

Skywork R1V多模態思維鏈推理模型達到開源SOTA,位列全球同類型開源模型第一;

AI短劇創作工具SkyReels視頻大模型達到全球領先水平。此外,公司旗下的大模型學習強化Skywork-Reward獎勵模型亦達到全球第一。

第二大能力,是落地場景的商業化能力。

事實上,在探索商業化進程中,的確需要把技術和場景結合,用户價值才能體現。崑崙萬維的產品矩陣則體現在“AI短劇、AI音樂、AI社交等垂直領域”,併成為現象級產品,進而實現商業回報。

如在AI短視領域,SkyReels是全球首個集成視頻大模型與3D大模型的AI短劇創作平台,釋放了製作劇集方面的傳統設備和人力成本。

其最新發布的V2模型在HuggingFace的下載量近3萬次;而在AI音樂領域,Mureka V6引入“思維鏈”技術,用户創作一首流行音樂的時間從2小時壓縮至10分鐘,且平台通過訂閲制、版權分成等模式,將付費率提升至18%。這種“技術-工具-商業化”的閉環讓AI從實驗室走向場景落地,也帶給了公司不錯的現金流。

其最新發布的V2模型在HuggingFace的下載量近3萬次;而在AI音樂領域,Mureka V6引入“思維鏈”技術,用户創作一首流行音樂的時間從2小時壓縮至10分鐘,且平台通過訂閲制、版權分成等模式,將付費率提升至18%。這種“技術-工具-商業化”的閉環讓AI從實驗室走向場景落地,也帶給了公司不錯的現金流。

截至2025年3月底,崑崙萬維AI音樂業務年化流水收入ARR達到約1200萬美金(月流水收入約100萬美金);而在AI社交領域,截至報告期末,AI社交業務單月最高收入突破100萬美元,不可謂不火爆,進一步佐證崑崙的應用落地能力。

截至2025年3月底,崑崙萬維AI音樂業務年化流水收入ARR達到約1200萬美金(月流水收入約100萬美金);而在AI社交領域,截至報告期末,AI社交業務單月最高收入突破100萬美元,不可謂不火爆,進一步佐證崑崙的應用落地能力。

最後,則是共建生態的能力。

最後,則是共建生態的能力。

與傳統的生態捆綁和流量營銷不同,崑崙萬維的生態繁榮體現在兩個方面,第一個是把產品形成矩陣,音樂、社交、短劇等幾大業務同頻共振,類似當年字節跳動的抖音、頭條、火山視頻等,從目前看,崑崙萬維的幾大業務已經相互影響,用户流量粘性愈發增強,產品生態價值得到充分驗證;

生態的另一面還能從“技術開源、行業合作、開發者合作”中找到答案。比如,2025年2月,公司開源全球首個AI短劇全棧技術棧(含劇本生成、3D渲染、視頻合成),吸引超5萬開發者入駐;2025年5月即將發佈的Skywork.ai平台,更將開放“五大專家Agent”,支持開發者調用多模態工具鏈。這種“開源換生態”的策略,正在複製Android的成功路徑——通過降低開發門檻,快速佔領長尾市場。

最終,三大能力推動崑崙萬維搭建起強有力的營收實力和未來潛力。換句話説,這家公司的估值走向,將會非同一般。

| 中國式AI龍頭新勢力,估值空間可以更大 |

所謂估值,通俗的理解就是市場或者投資者對企業的認可程度,估值最重要的兩個維度,一個是企業價值,一個是公司價格。一般的邏輯是,價值決定價格,價格圍繞價值波動,資本市場最終看的也就是這家公司的價值呈現,價值又可以分為三類,一類是持續增長,一類是持續下跌,一類是遲滯增長。簡言之,上漲、下跌、遲滯。

按照上述理論,華泰證券曾基於SOTP估值法,將崑崙萬維的目標市值定為552億元,核心邏輯是“AI業務隱含PS僅5倍,遠低於海外對標公司(如OpenAI的PS 20倍)”。單看這一點話,崑崙萬維的估值目前是其營收的10倍以上,不過這也還顯得不太足夠。

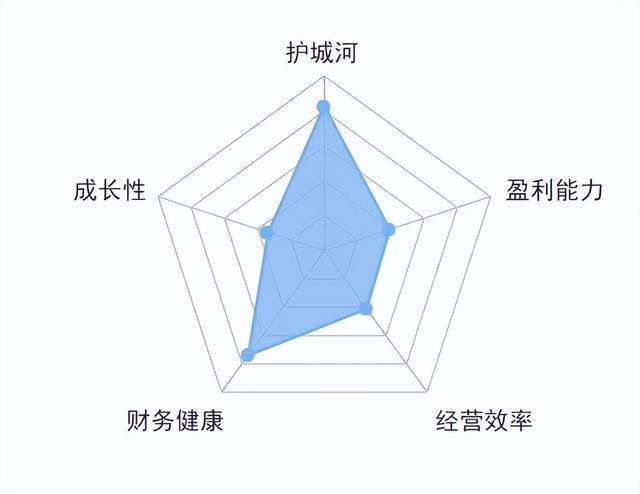

得出這樣的結論並非沒有道理,背後實則是估值框架的切換——傳統互聯網、科技股估值看重利潤或者所謂短期的市盈率等財務健康情況,而AI賽道更關注“技術壁壘×商業化成長速度”等多重維度。拆開來看,更聚焦成長性和護城河兩點。

先講崑崙萬維的成長性,尤其是長期性成長。為何要看長期,因為長期代表這個行業的週期紅利,比如最近大廠間競爭頗為激烈的外賣行業,十年前市場對美團的數千億估值測算,很大程度上就是對移動互聯網浪潮下美團的長期成長性推算。換到AI行業,未來行業潛力空間同樣是確定性事件。

先講崑崙萬維的成長性,尤其是長期性成長。為何要看長期,因為長期代表這個行業的週期紅利,比如最近大廠間競爭頗為激烈的外賣行業,十年前市場對美團的數千億估值測算,很大程度上就是對移動互聯網浪潮下美團的長期成長性推算。換到AI行業,未來行業潛力空間同樣是確定性事件。

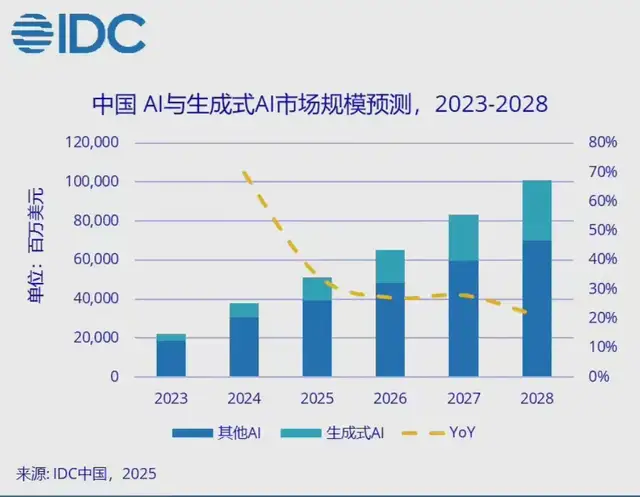

IDC數據顯示,預計到2028年全球AI市場將激增至8159億美元,五年複合增長率(CAGR)達32.9%。其中,生成式AI全球市場五年複合增長率或高達63.8%,到2028年市場規模將達到2842億美元,佔AI市場投資總規模的35%,中國市場的企業則更為突出。

考慮到AI音樂、AI遊戲、AI社交等大多由生成式AI驅動,只是細看其中某個領域,未來前景亦是樂觀。以AI短劇為例,未來數年該賽道的市場規模預計將達到千億美金以上,產業蛋糕十分巨大。

考慮到AI音樂、AI遊戲、AI社交等大多由生成式AI驅動,只是細看其中某個領域,未來前景亦是樂觀。以AI短劇為例,未來數年該賽道的市場規模預計將達到千億美金以上,產業蛋糕十分巨大。

由此崑崙萬維的紅利已經清晰可見,其在業務細分領域的增速也回應了這種成長性的無限可能。例如,AI音樂Mureka自上線以來,根據第三方數據顯示,Mureka2025年3月全球訪問量達333萬,環比增長86.5%,增速位居全球AI音樂品類榜首;崑崙萬維推出的AI社交應用LinkyLinky累計下載量突破1000萬次……

再看崑崙萬維的護城河。成長是基於行業增速而言的,但不是每家公司都可以雨露均霑,根本上要看企業的底層護城河。

崑崙萬維的第一個護城河是用户。

這點很好理解,同微信、抖音依託於數億乃至十億以上用户進而創造上萬億的市場價值的道理一樣,目前崑崙萬維已經成功在多個海外市場建立了穩固的用户基礎,全球整體月活躍用户穩定在近4億,業務已覆蓋全球100多個國家和地區,上述內容講到的業務線產品的下載量也表現的可圈可點。

有意思的是,崑崙萬維的用户增長策略不同於其他大廠,公司全球化的差異點在於:其一,避開巨頭扎堆的“紅海”,聚焦AI驅動的垂直場景(如短劇、音樂);其二,技術開源策略降低本地化成本,例如SkyReels-V1模型開源後,北美創作者人均內容生產效率提升3倍。這種“技術+生態”的組合拳,讓其在小賽道里跑出大空間,贏得了更多用户的青睞。

第二個護城河,在於技術價值。

Deepseek的成功證明了非大廠在AI領域還是有很多機會的,打破了“算力即競爭力”的固有認知。崑崙也取得了很多成果,崑崙萬維“天工”系列大模型是其研發成果的核心體現之一。

在AIGC領域,崑崙萬維通過天工大模型的發佈,打開全新的增量空間,成為推動AIGC生態建設的重要力量。而技術突破的背後,是崑崙萬維對AI大模型底層架構的深度探索,比如,崑崙萬維與北京大學合作研發的“MoE++”框架,通過引入“零計算量專家”與跨層路由路徑整合,將吞吐效率提升1-2倍,路由穩定性顯著提高。而從其官網獲悉,天工大模型還將變得更聰明,並將在5月份再次迎來升級:發佈全球首款生產力場景通用Agent平台——Skywork.ai,將針對專業文檔、數據表格、演示文稿、播客及網頁內容等高頻使用場景打造五大專家級AI Agent。

但崑崙萬維的技術價值並非僅在於此。在被視為AI算力基礎設施的芯片業務方面,公司也取得了重大進展。為了滿足AI芯片研發的高強度需求,崑崙萬維大力擴充了研發團隊,截至一季度末,旗下艾捷科芯的員工數量已接近200人,涵蓋芯片設計、算法研發、系統集成等多個領域,大有對標以芯片為傲的寒武紀的態勢,讓市場對其充滿想象。

按照崑崙萬維自身的説法,該公司實現了“算力基礎設施—大模型算法—AI應用”全產業鏈佈局,在業內,大廠尚需要在算力資源方面依賴“進口”,崑崙萬維踏出自研的這一步棋,側面作證公司的創新價值。

而且,上述種種估值分析還只是從商業化角度去判斷,作為一家中國企業,它的真正價值在於:代表中國新質生產力的出海。這與資本市場近年強調的充分發揮新質生產力的帶動作用,促進經濟社會高質量發展的呼聲不謀而合。

例如,崑崙在開源全球首個使用擴散強迫(Diffusion-forcing)框架的“無限時長”電影生成模型——SkyReels-V2。此次開源不僅為全球創作者提供“零門檻”工具,更將中國技術標準推向世界舞台。它證明了中國AI企業不僅能突破“卡脖子”技術,更能以開源策略打破文化壁壘,實現全球化落地。從這個角度看,崑崙為中國科技企業國際化的提供了新範式。

| 結束語 |

當市場還在爭論“一些企業到底是AI公司還是故事公司”時,崑崙萬維在第一季度的開年紅業績表明,公司核心業務的“造血能力”已然夯實。

在AI的馬拉松賽道上,崑崙萬維正以“技術-場景-生態”的三重引擎,加上長期性成長以及技術性價值,跑出一條獨特的中國路徑。

正如一位硅谷投資人所説:“他們證明了,AI的未來不只屬於硅谷。”從這些角度看,崑崙萬維的未來估值顯然可以有更大的想象空間。

圖片源於網絡,侵刪。