老牌化妝品蘭亭科技,能否從泥沼中突圍?_風聞

蓝服科技-1小时前

在化妝品行業的激烈競爭中,一些老牌企業曾經憑藉深厚的底藴和市場積累佔據着一席之地。然而,隨着市場環境的變化和新競爭的衝擊,它們正面臨着前所未有的挑戰。深圳市蘭亭科技股份有限公司(“蘭亭科技”,證券代碼:831118)就是這樣一個典型案例,曾經被譽為 “國貨之光” 的它,如今正陷入泥潭,虧損擴大,生存岌岌可危。

從財務數據來看,蘭亭科技 2024 年的成績單可謂是 “觸目驚心”。營業收入為 3.23 億元,同比縮水 14.87%,歸屬於掛牌公司股東的淨利潤虧損擴大至 - 1726.7 萬元,同比暴跌 49.65%。如此巨大的虧損幅度,使得公司在市場上的地位岌岌可危。

進一步剖析業務板塊,核心護膚產品收入驟降 22.55%,這對蘭亭科技來説無疑是一個沉重的打擊。曾經被寄予厚望的電商渠道,收入下滑 25.53%,這反映出在電商競爭日益激烈的今天,蘭亭科技未能跟上節奏,線上業務的失守使得公司失去了重要的增長引擎。而線下市場更是全面潰敗,東北、華北、華南、西北等區域收入降幅均超 30%,華中地區更是暴跌 79.54%。雖然洗沐產品在境外憑藉四個客户增長 48.24%,華東因上海及杭州地區的三個主要客户銷量增長 107.50%,但這些增長猶如杯水車薪,無法抵消其他業務板塊和區域的大幅下滑。

除了業績下滑,蘭亭科技的財務風險也在不斷加劇。短期借款從 800.68 萬飆升至 2822.11 萬元,增幅達 252%,直接推高合併資產負債率至 33.67%。高額的短期借款如同懸在公司頭頂的達摩克利斯之劍,隨時可能引發財務危機。更令人擔憂的是,經營活動現金流淨流出 1215.79 萬元,同比擴大 258.64%,創下近 3 年最差紀錄。在這樣的情況下,賬上 6278 萬元貨幣資金能否滿足短期債務和龐大的經營支出,充滿了不確定性。

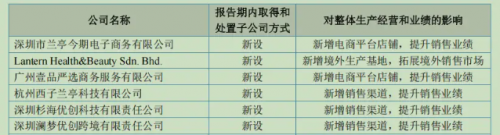

在戰略層面,蘭亭科技提出了 “雙轉型”(生產型向 DTC 產銷一體化轉型、化妝品向大健康轉型)和 “三突圍”(產量、銷量、品牌突圍)的目標,但現實卻與理想大相徑庭。研發費用同比減少 17.36%,這與行業加大研發投入的趨勢背道而馳。公司號稱要打造的 “大健康產品生態圈”,健康類產品收入反而下滑 23.29%,“數字化國際企業” 願景也未能很好地實現,2024 年內新設 7 家子公司聚焦 “互聯網商品銷售”,多數虧損,只有深圳市蘭亭今期電子商務有限公司一家盈利。

儘管蘭亭科技在絕境中也試圖尋找轉機,註冊跨境電商公司,洗沐產品境外收入增長 26.84%,投入 230 萬元建設馬來西亞工廠,佈局抗衰老產品線,看似抓住了跨境和銀髮經濟的機會,但面對國際巨頭資生堂、寶潔等早已佔據熟齡市場的局面,蘭亭科技既無研發優勢,又缺品牌溢價,未來的道路充滿荊棘。

曾經,蘭亭科技憑藉線下渠道和性價比在市場上打下了一片江山,然而在 Z 世代消費浪潮的衝擊下,過度依賴 OEM 模式導致毛利率長期低於行業均值,高額的營銷費用卻未能孵化出爆款產品,陳舊的技術也難以應對新鋭品牌的成分創新攻勢。如今,當珀萊雅已經突破百億營收,韓束和薇諾娜單品牌突破 50 億元時,蘭亭科技的 “私域公域互融” 戰略更像是遙不可及的夢想。

對於蘭亭科技來説,當務之急已不是追求業績的新高,而是如何在激烈的市場競爭中生存下來。“30 年技術積澱” 的光環已經褪去,這家老牌企業需要進行一場從產品、渠道到管理的徹底革命,否則市場留給它試錯的時間已經不多,未來能否從泥沼中突圍,充滿了懸念。