積重難返!2.5萬億大逃亡!亞洲資本倒戈恐引美元雪崩?_風聞

大眼联盟-34分钟前

5月7日,著名的“美元微笑理論”創立者、Eurizon SLJ Capital首席執行官Stephen Jen週三表示,隨着亞洲國家逐步減持其儲備的美元,美元可能面臨高達2.5萬億美元的“雪崩式”拋售。

Jen和其同僚Joana Freire在一份最新發表的報告中寫道,由於亞洲地區對美國的貿易順差不斷擴大,亞洲出口商和投資者多年積累的美元儲備可能已形成了“極其龐大”的規模。而隨着美國主導的貿易戰升級,部分亞洲投資者可能會將大量資金匯回國內,或加大對美元貶值的對沖力度,這可能將引發對這一全球儲備貨幣的拋售潮。

“我們懷疑亞洲出口商和機構投資者囤積的美元規模可能非常大————估計約達2.5萬億美元,這將對美元兑亞洲貨幣匯率構成重大下行風險,”報告寫道。

隨着特朗普擾亂全球貿易秩序的做法,促使投資者重新審視“美國例外論”的交易策略,美元的長期吸引力目前正面臨威脅。

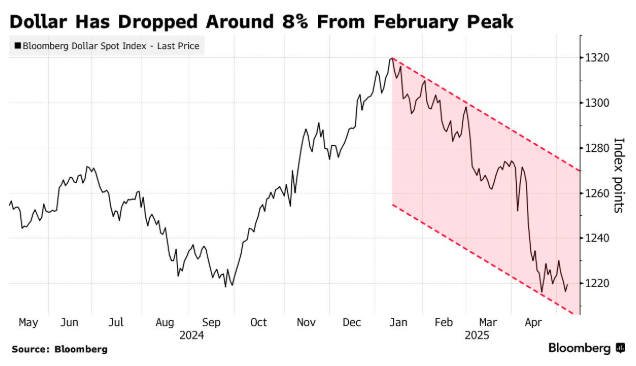

上週五和本週一,新台幣匯率連續兩天異乎尋常的大幅跳漲,就一度引發了各方的關注。行情數據顯示,目前彭博美元指數較2月高點已下跌了約8%,過去一個月所有亞洲貨幣兑美元均呈現升值態勢。

。

Jen此前曾預測,當美聯儲降息時,中國企業拋售美元計價資產,或將促使約1萬億美元迴流這一全球第二大經濟體。

他在報告中指出,在擁有鉅額外部順差的亞洲國家普遍存在的“裸多頭”美元頭寸,可能會加速數萬億美元規模的資金流動。他指的是那些沒有對沖美元波動的頭寸。

他在最新報告中強調,“全球存在重要失衡,使美元處於易受衝擊的境地。”

持類似觀點者不在少數

事實上,近來存有類似觀點的市場人士,遠不只有Stephen Jen一人。摩根大通本週早些時候就曾表示,多年貿易順差積累的鉅額美元資產開始迴流,已被許多人視作亞洲強勢貨幣背後的一個強大推手。

據小摩估算,僅中國出口企業就持有4000億至7000億美元資產,加上其他亞洲出口國的淨國際投資頭寸盈餘,構成了巨大的潛在迴流和外匯對沖壓力。

宏觀策略師Simon White上週四(4月30日)也表示,貿易戰之後,資本戰爭是合乎邏輯的下一步,這將對美國國債、風險資產和美元造成不利影響。

White認為,多年來積累的失衡將導致數萬億美元資本在全球範圍內重新配置,引發不穩定性,並很可能促使各國政府採取行動限制或引導資本流動。美元將面臨長期貶值壓力,其他貨幣則存在高估風險,而美國資產將暴露於資本外流的衝擊中。

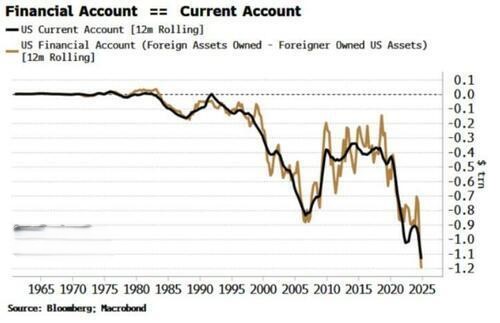

在White看來,在紛繁複雜的財經新聞頭條中,人們只需要牢記兩條基本原理:第一,美國希望縮減其貿易逆差;第二,經常賬户變動將會影響金融賬户。即在國際收支核算中,任何商品或服務的交換必然對應金融或非金融資產的交換。

美國過去12個月的經常賬户逆差已超1萬億美元,這正好對應着金融賬户的變化——即外國投資者淨購買美國資產的規模持續超過美國對外投資規模。

White認為,貿易和資本是同一枚硬幣的兩面。從上述原理可以推導出:

加徵關税應能縮減美國的貿易和經常賬户逆差,同時減少其他國家的順差;

同時這也意味着金融賬户的失衡也將縮小;

像美國這樣“外國持有本國資產超過本國持有外國資產”的國家,將面臨資本外流、資產價格下跌及貨幣貶值的風險;

像日本這種“海外資產淨持有國”,則可能遭遇資本湧入、資產價格上升及貨幣升值的壓力。

White表示,美國持有的外國資產相對於外國持有的美國資產明顯不足,而貿易順差國往往持有大量美國資產。關税政策的邏輯後果是貿易失衡收窄——貿易民族主義將導向資本民族主義。即使貿易和金融賬户的淨調整相對較小,隨着大量基礎資本頭寸開始轉移,跨境資本流動也可能造成極大破壞,從而促使政府和央行採取保護措施。

換言之,White認為,美國即將面臨資本淨流出。

到目前為止,實際的外國股票流出量可能並不大,但自疫情爆發以來,已有9萬億美元流入美國股市,因此未來還有更多資金可以流出。

即使沒有這些,由於關税抑制全球出口,外國對美元資產的需求也會下降。

全球超過50%的貿易以美元結算,其他國家的貿易順差推動了對美國資產的需求。美債供給增速也與貿易赤字、財政赤字及美元國際結算量高度同步。

亞洲貨幣上漲背後,全球資金大挪移正開啓?

新台幣的走勢可謂亞洲貨幣的縮影和放大。有分析師表示,亞太貨幣近期波動更甚亞洲金融危機時期,對外經常賬户盈餘最大的亞洲經濟體的貨幣,恐受到“廣場協議2.0”或所謂的“海湖莊園協議”影響更大。但不論短期如何波動,一切的背後,最根本的是美元全球儲備貨幣地位下降導致的全球資金重新配置。

。

亞洲對美元的需求以及亞洲央行支持美元的意願正在減弱(來源:新華社圖)

新台幣波動堪比亞洲金融危機時期

倫敦證交所的數據顯示,在前兩個交易日飆升9%達到三年高點,且5日創下至少自1981年以來的最大單日漲幅後,6日新台幣對美元匯率下跌超過3%。三菱日聯金融集團(MUFG)外匯策略師宛(Michael Wan)表示,新台幣6日的回落主要是由於進口商對美元的需求回升。儘管6日表現疲軟,但今年新台幣對美元仍上漲了8%以上。

景順全球市場策略師朝(David Chao)稱:“我們看到部分亞洲經濟體貨幣走勢,比我們在亞洲金融危機時期看到的更不穩定,更波動。”他表示,稍早新台幣大幅上漲的主要原因是,隨着美元的下跌,中國台灣地區出口商急於將美元儲備兑換成本幣,以及台灣壽險機構對其持有的美元債務加強了對沖。台灣壽險機構是亞洲最大的美國債券持有方之一,此前一直擁有鉅額且對沖不足的美元風險敞口。瑞銀(UBS)估計,如果中國台灣地區的保險公司將對沖比率提高到2017 ~2021年的平均水平,可能會有價值約700億美元的資產被拋售。

一直以來,特朗普主張讓美元貶值,以提高美國的出口競爭力。這一主張據悉就是所謂的“海湖莊園協議”。根據特朗普的構想,這是一種美國通過多邊方式壓低美元、提升出口國貨幣的戰略。雖然該構想從未正式實施,但近期亞洲貨幣的異常波動再次令這一話題重燃。

比如,韓國財政部部長日前承認,將與美國財政部進行匯率問題的“工作層面磋商”。也有人把“海湖莊園協議”的貨幣構想,定義為“廣場協議2.0”。不過,與1985年的“廣場協議”不同,當前亞洲國家或地區,尤其出口導向型經濟體積累了大量美元資產。在這種情況下,政府不需要直接賣美元干預,只要通過“窗口指導”,提高企業的對沖比率或要求其兑換部分美元收入為本幣,就能推動貨幣升值。

法巴銀行表示,雖然沒有哪個經濟體會正式承認貨幣估值是談判的重點,但市場預期卻表明並非如此。鑑於“海湖莊園協議”強調美元估值過高是美國貿易失衡的根本原因,這一點尤其值得注意。法巴銀行大中華區的外匯與利率主管王菊表示:“對外經常賬户盈餘最大的經濟體貨幣更容易受到‘廣場協議2.0’的擾動,新台幣在這份名單中名列前茅。”

錯配的全球資金重新配置

新台幣近期的走勢可謂亞洲貨幣的縮影和放大。異動背後,一場此前錯配的全球資金大挪移正在拉開帷幕。光譜市場分析公司(Spectra Markets)總裁唐納利(Brent Donnelly)稱:“美元對新台幣匯率就像是‘煤礦裏的金絲雀’(預警信號),表明亞洲對美元的需求以及亞洲央行支持美元的意願正在減弱。”

情況也確實如此。隨着“賣出美國”的資金流入亞洲,多種亞洲貨幣以及澳元等近期顯著升值。5日,中國離岸人民幣兑美元匯率一度創下7.1834的六個月高點,6日有所回落。澳元對美元價格5日創5個月來新高。韓元、馬來西亞林吉特對美元價格6日分別一度上漲1%左右。

橡樹資本的聯席首席執行官帕諾薩(Armen Panossian)透露,由於擔心特朗普政府的貿易政策會損害經濟和投資環境,客户們正在討論將其對美國的敞口削減最高達10%。美國投資者更傾向於相信關税協商會在造成太大損害之前完成,而非美國投資者則對美國聲譽受損感到不安。

在美國經濟衰退預期漸強、美元由強轉弱的背景下,全球資金紛紛從美國流出,尋找避風港,除了歐洲外,大量資金流入亞洲。班諾克全球外匯有限公司(Bannockburn Global Forex)首席市場策略師錢德勒(Marc Chandler)表示,“美元在亞洲遭到拋售的部分原因是,一些美元資產敞口大的機構和主要出口商擔心美國稍後將宣佈半導體關税。東亞經濟體也預計,在雙邊貿易談判中,美國會將本幣升值壓力轉移給他們。”但他認為,特朗普的關税政策可能會對美國經濟產生適得其反的效果,同時中美之間的最新動向,也可能會恢復亞洲地區的貿易流動,支持全球投資者對亞洲資產的需求。

美國財長貝森特稍早表示,必須先緩和局勢,才能推動下一步行動;特朗普的“戰略不確定性”可能會給市場帶來動盪,但將確保爭取到最有利的貿易協議。7日稍早,中國外交部發言人宣佈,應瑞士政府邀請,中共中央政治局委員、國務院副總理何立峯將於5月9日至12日訪問瑞士,與瑞士領導人及有關方面舉行會談。訪瑞期間,何立峯副總理作為中美經貿中方牽頭人,將與美方牽頭人美國財政部長貝森特舉行會談。

華爾街巨頭高盛的分析師艾維斯(Teresa Alves)在5月1日的報告中表示,美元目前被高估約16%,這一估值錯配主要由全球資金追逐美國卓越回報前景所驅動。隨着美國回報優勢逐漸減弱,美元的高估狀態可能將進一步被糾正。

高盛分析師斯瓦普魯提(Danny Suwanapruti)團隊在上週的研報中也寫道,儘管美元和歐元仍然是主要的儲備資產,但隨着各國央行尋求將儲備資產多元化,減少對美元的依賴,各國央行會增加對亞洲貨幣的配置。全球資金也正在向其他市場輪動,亞洲資產也或是最大受益者。

“特朗普再度執政的不確定性,打擊了外資對美資產的信心,加之美國財政政策和貿易政策反覆搖擺,市場的避險情緒正在變向。‘美國例外論’正在減弱,黃金因而受到追捧,同時一場儲備貨幣的多元化運動也已拉開序幕。”斯瓦普魯提稱,“在亞洲貨幣中,韓元、新加坡元、人民幣最具吸引力,成為亞洲資金流動的首選貨幣。韓元受歡迎的原因在於,韓國有望在明年被納入富時世界國債指數(WGBI),這意味着全球央行會配置更多韓債,也就會持有更多韓元。新加坡元的吸引力來自於新加坡是AAA評級國家,本就深受央行信任,其金融市場穩定、交易透明,吸引了各國央行的投資。中國作為全球最大貿易國之一,人民幣天然有流動性優勢,是‘順理成章的候選人’。無論如何,去美元化的貨幣多元化投資應該持續,這一趨勢在過去十年中已經根深蒂固。”

摩根大通在其最新外匯策略週報中也認為,美元的疲軟並非源自“海湖莊園協議”之類的某種協調性協議,而是由基本面等諸多變化推動的,比如美國經濟增長預期被下調,貿易衝突的滯脹擔憂加劇;美聯儲獨立性惹爭議;美國期限溢價上升與美聯儲終端利率下降同時出現;德國財政政策轉向寬鬆,對歐洲資本市場形成支撐等。“在種種背景下,美元資產的吸引力下降,資金自然向其他市場流動。”該行補充稱,亞洲貨幣近期強勢的另一個強大推手在於,多年貿易順差積累的鉅額美元資產開始迴流,構成了強大的外匯對沖壓力。

財聯社/第一財經