房地產貸款飆升至485億,貴陽銀行忘了傷痛_風聞

源媒汇-助力中国好公司!2小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 童畫

編輯 | 蘇淮

“聰明錢”北向資金在2024年四季度減持了約1145.77萬股貴陽銀行,2025年一季度又減持了約135.77萬股。持續減持背後,或是對該行未來盈利前景與資產質量的擔憂。

貴陽銀行,這家總資產突破7000億元的西南城商行,正經歷着最魔幻的財報季——當淨利潤連續兩年失速墜落時,房地產貸款餘額卻以每年逾30%的速度逆流而上。

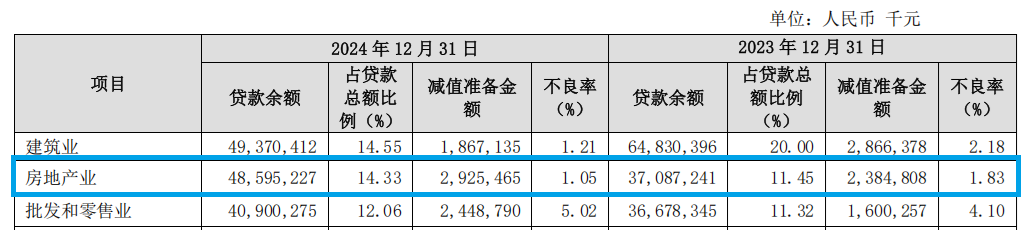

截至2024年末,貴陽銀行的房地產業貸款餘額達到485.95億元,佔貸款總額的比例為14.33%。貸款餘額在17家A股上市城商行中排名第五。

當大多數銀行都在收縮房貸陣線之際,貴陽銀行卻逆勢增加對房地產業的貸款投放,究竟意欲何為?

01

過去三年逆市投放房地產貸款

天眼查顯示,貴陽銀行成立於1997年4月9日,法定代表人張正海,註冊資本365619.8076萬元。2016年8月16日,貴陽銀行在上交所掛牌上市,成為中西部首家A股上市城商行和貴州省首家登陸A股資本市場的金融企業。

截圖來源於天眼查

截圖來源於天眼查

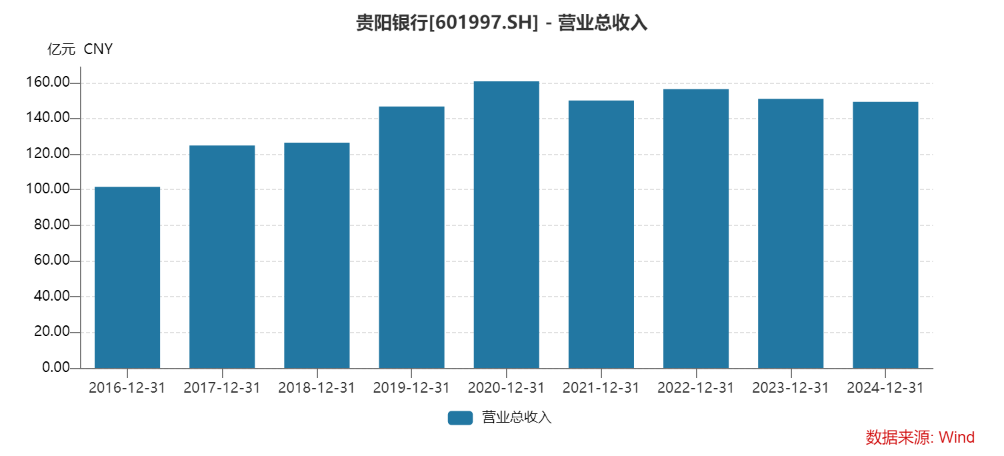

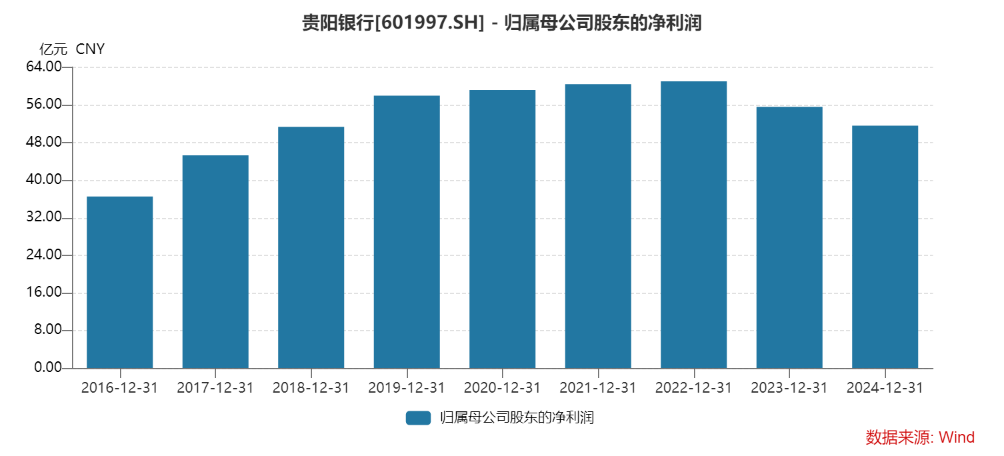

上市之後,貴陽銀行的業績增長還算順利,但是過去兩年多以來,該行的業績卻每況愈下。

Wind數據顯示,2016-2022年,貴陽銀行的營收從101.59億元增至156.43億元,歸母淨利潤從36.54億元增至61.07億元。但是2023年、2024年,該行的營收分別為150.96億元、149.31億元,同比下降3.50%、1.09%;歸母淨利潤分別為55.62億元、51.64億元,同比下降8.92%、7.16%。

截圖來源於Wind

截圖來源於Wind

2025年一季度,貴陽銀行的業績繼續下降,其中營收約為30.29億元,同比下降16.91%;歸母淨利潤約為14.43億元,同比下降6.82%。

業績下降或許還不是投資者擔憂的重點,重點是貴陽銀行快速增長的房地產貸款業務。

2016年上市當年,貴陽銀行的房地產業貸款餘額僅為74.57億元,佔該行貸款總額比例為7.28%;2022年末和2023年末,該行房地產業貸款餘額分別為254.25億元、370.87億元,佔貸款總額比例分別為8.91%、11.45%;到了2024年末,房地產業貸款餘額已經飆升至485.95億元,佔貸款總額比例達到14.33%。

貴陽銀行2024年將近486億的房地產業貸款餘額,在17家A股上市城商行中排名第五,排在貴陽銀行前面的4家,分別是寧波銀行、北京銀行、上海銀行和江蘇銀行。但要知道,這4家城商行的貸款總額都在萬億級別以上,而貴陽銀行的貸款總額不過3391.42億元,從這個角度來説,貴陽銀行房地產貸款餘額的佔比還是相當高的。

貴陽銀行2024年將近486億的房地產業貸款餘額,在17家A股上市城商行中排名第五,排在貴陽銀行前面的4家,分別是寧波銀行、北京銀行、上海銀行和江蘇銀行。但要知道,這4家城商行的貸款總額都在萬億級別以上,而貴陽銀行的貸款總額不過3391.42億元,從這個角度來説,貴陽銀行房地產貸款餘額的佔比還是相當高的。

從貸款增速角度來看,2022-2024年,貴陽銀行投向房地產業的貸款餘額分別同比增長約33%、46%、31%,每年均以逾30%的速度在增長,且在該行貸款總額的佔比逐年提升。而過去三年,正是中國房地產業的嚴冬時期,包括恒大、融創等知名地產公司陸續爆雷。

從貸款增速角度來看,2022-2024年,貴陽銀行投向房地產業的貸款餘額分別同比增長約33%、46%、31%,每年均以逾30%的速度在增長,且在該行貸款總額的佔比逐年提升。而過去三年,正是中國房地產業的嚴冬時期,包括恒大、融創等知名地產公司陸續爆雷。

逆週期擴大房地產業貸款投放,貴陽銀行的葫蘆裏究竟賣的是什麼藥?5月7日,源媒匯就此致函貴陽銀行,截至發稿,未獲回覆。

02

不良率升至上市以來最高

翻開貴陽銀行2024年年報的第4頁,一行財務數據印證了這家西南城商行的高速發展——資產總額首次突破7000億元,達到7056.69億元,較2023年增長2.56%。

其中,貸款及墊款本金總額為3391.42億元,較2023年增長4.66%,佔資產總額的48.06%。這一數字較2023年提升了0.97個百分點,表明銀行在資產配置上更加註重貸款業務的發展。

但是這些貸款中的14.33%投向了房地產業,針對地產貸款增長的原因,貴陽銀行在年報中的解釋是:“是由於本行積極落實國家促進房地產行業健康發展各項政策要求,積極對接地方經濟發展需要,對‘白名單’房地產企業、‘保交樓’項目、‘三大工程’建設(保障性住房建設、城中村改造和‘平急兩用’公共基礎設施建設)、標準廠房等按照政策要求進行投放。”

但是,增加房地產業的貸款投放也導致了一個結果:貸款的風險敞口放大了。

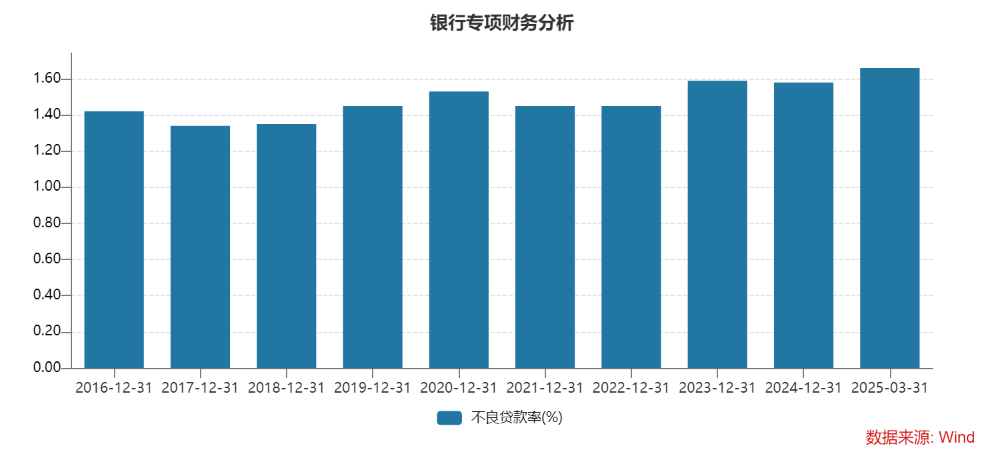

不良貸款率是一個重要指標,貴陽銀行的不良貸款率從2023年的1.59%降至2024年的1.58%。對此,貴陽銀行董事長張正海在2024年年報致辭中表示,“我們堅持信貸資產質量是生命線,接續攻堅新增融資質量防禦戰、潛在風險阻擊戰、存量不良資產殲滅戰三大戰役,加大不良貸款處置力度,不良貸款率穩中有降。”

但是2025年一季度,貴陽銀行的不良貸款率又上升至1.66%。這是貴陽銀行上市以來最高的不良率,同時關注類貸款佔比也環比上行26bp至3.23%。

截圖來源於Wind

截圖來源於Wind

貴陽銀行房地產貸款的不良率,從2023年的1.83%降至2024年的1.05%,下降0.78個百分點,不良貸款餘額減少16.84億元,“主要系本行不斷加強房地產領域貸款風險防範,強化房地產業務風險監測及排查,持續推進存量房地產風險貸款清收處置,房地產業務不良貸款餘額、不良貸款率均有所下降。”

但是,該行的房地產業貸款減值準備金,從2023年末的23.85億元增至2024年末的29.25億元。

截圖來源於公司財報

截圖來源於公司財報

這突增的5.4億元減值準備金,對於一年盈利50億元左右的貴陽銀行來説,可不是一個小數目。

聯合資信評估股份有限公司在《貴陽銀行2024年跟蹤評級報告》中指出,需要關注該行“業務結構中投向政府相關項目的佔比高,在房地產及建築業的信貸投放規模較大,需關注信用風險及流動性風險的管控壓力”,以及“外部環境對其業務開展、信貸資產質量等方面產生的影響”等。

03

逾11億元合同糾紛尚未解決

貴陽銀行不是沒在房地產上吃過虧,比如其與貴州九州名城房地產開發公司(下稱“九州名城”)的合同糾紛,耗時十餘年至今仍未能解決。

這場糾紛要追溯到12年前。2013年12月,貴陽銀行簽訂了一份《信託受益權轉讓合同》,支付了5億元的轉讓款,這個信託對應的底層資產,是九州名城2013年9月作為借款人取得的金額5億元、期限3年的委託貸款,經辦行為貴陽銀行瑞南支行。

九州名城用其名下貴陽市三馬片區 60、61、62 地塊土地使用權,向貴陽銀行瑞南支行做了抵押擔保,同時追加提供在建工程抵押。

九州名城的股東周某剛、周某斌還與貴陽銀行瑞南支行簽訂了自然人連帶責任《保證合同》,同時,二人以其持有的九州名城的股權作質押。

按理説,有了這麼多的抵押與擔保,貴陽銀行的這筆貸款應該沒啥風險了。結果貸款到期後,九州名城沒有按照合同約定履行還款義務。

2021年6月,貴陽銀行將九州名城、周某剛、周某斌告上貴陽市中級人民法院(下稱“貴陽中院”)貴陽中院,要求九州名城立即償還債權本金約3.15億元以及所欠利息約7.56億元(截至2021年5月7日)。

2022年7月,貴陽中院的判決支持了貴陽銀行的部分訴訟請求。2023年4月,貴州省高級人民法院的二審判決撤銷了貴陽中院的一審民事判決,但是依舊判定九州名城歸還貴陽銀行3.15億元本金及利息、罰息等。

九州名城、周某剛、周某斌依舊不履行還款,貴陽銀行申請強制執行之後,貴陽中院的回覆是,“被執行人暫無財產可供執行”,並宣佈終止執行。

這意味着,貴陽銀行給九州名城的貸款很難要回了。儘管貴陽銀行表示,已經對該筆貸款進行了全額計提資產減值準備,不會影響未來業績,但是貸款收不回是事實,計提的只是會計科目而已。

好消息是,2025年4月1日,愚人節這天,貴陽銀行等來的不是玩笑,而是與九州名城的合同糾紛恢復執行。貴陽中院對上述案件恢復執行後,執行金額已達11.23億元,只是不知道貴陽銀行最終能要回多少錢。

截圖來源於天眼查

截圖來源於天眼查

未來,房地產業究竟會給貴陽銀行帶來多少風險,尚不知曉。但正如張正海在年報致辭中所説——“經營風險的能力決定我們能走多穩、能走多遠”。

部分圖片引用網絡 如有侵權請告知刪除