DeepSeek爆火100天,大廠又找回初心了_風聞

字母榜-字母榜官方账号-让未来不止于大36分钟前

**編者按:**自1月20日DeepSeek R1爆火以來,過去100天的大模型世界中,DeepSeek成了當之無愧的頂流明星。DeepSeek不僅展現了中國AI的力量,也在一定程度上影響了世界AI發展的方向。值此之際,字母榜&直面AI特推出“DeepSeek爆火100天”專題報道。

即將到來的DeepSeek R2模型,究竟會不會再給大模型行業帶來一次衝擊,還不好説,但可以肯定的是,DeepSeek R1問世的100天來,中國AI領域原本正常的競爭節奏已經被徹底重構了。

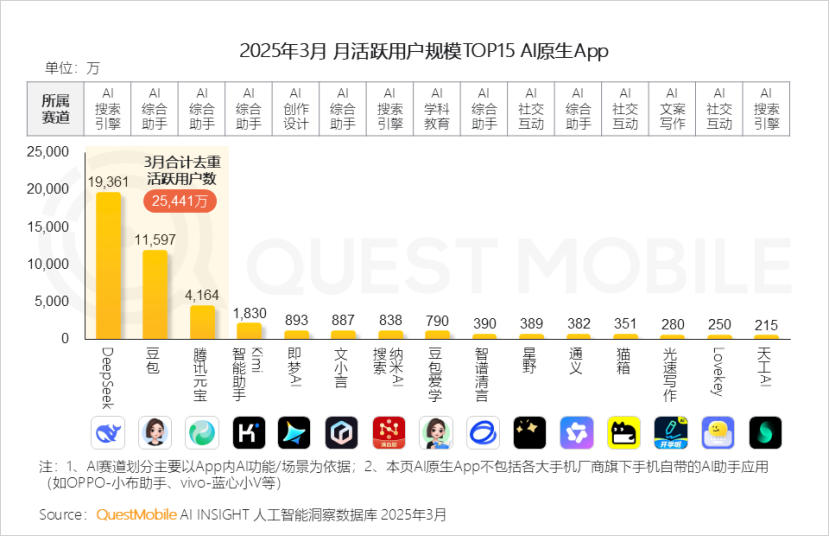

自1月20日DeepSeek R1發佈至今,僅僅用時3個多月時間,DeepSeek就創造了業界神話,截至3月份,QuestMobile數據顯示,其同名APP以超1.9億月活成為國內用户量最大的AI原生應用。

**DeepSeek用户規模的瞬間爆發,讓科技大廠首次正視AI to C的可能性。**騰訊、百度,開始全量接入DeepSeek。在DeepSeek流量助攻之下,騰訊元寶一度超越豆包,登頂蘋果免費應用下載榜第一。

抵住接入DeepSeek誘惑的阿里和字節,則一個選擇靠自研模型加碼C端,並嘗試對通義APP投流,一個選擇更緊密聯動抖音和豆包,嘗試進一步做大規模效應。

不過,**隨着DeepSeek熱潮減弱,站在100天節點回看,科技大廠的競爭態勢又有了重回原點的跡象:**豆包重新回到AI原生應用下載量第一的位置,元寶後繼乏力,跌出前20名開外,阿里對C端的重視暫未有更大動作出爐,百度則依然堅持不投流,繼續緩慢發展。

儘管C端應用下載量排名在過去100天內幾易其主,但有一點是毫無疑問的,那就是一眾科技大廠都成了DeepSeek現象下的最大紅利受益對象,且不管它們在主力C端應用上接還是沒接DeepSeek。

一方面,DeepSeek爆火,帶動資本市場將目光重新投向國內科技大廠,並由此迎來一波新的價值重估機遇;另一方面,DeepSeek衝擊之下,曾經的“AI六小虎”幾乎再無融資進展傳出(唯一例外是智譜),也讓外界再次意識到這場大模型之戰,已經進入到巨頭遊戲階段。

猶如一面鏡子的DeepSeek,不僅讓外界看清了這場AI大戰新階段的比拼要素,也讓科技大廠看清了各自的重心所在:字節繼續做大豆包規模,阿里追求開源模型的領先地位,騰訊則顯露出持續激活微信流量導流AI的新策略。

A

DeepSeek的意外崛起,讓外界看到了AI助手跑通規模效應的可能性,沒有一家大廠敢冒着丟失先發優勢的風險,繼續等待下去。科技大廠,第一次展開了對AI助手的全方位競爭。

這場新競爭中,騰訊成了最激進的一家。在一眾自研大模型廠商中,騰訊是首家將DeepSeek接入自家C端主力產品的公司。

在此之前,一眾科技大廠更多選擇的是,僅在自家雲服務平台上接入DeepSeek模型,供外部開發者調用,刻意避開了在C端跟自家AI助手產品打擂台的情況。

除了綁定DeepSeek流量密碼之外,騰訊元寶還多管齊下,不僅得到了微信、QQ等騰訊系產品的導流,還超越豆包、Kimi們,成為新晉投流王。AppGrowing數據顯示,2025年1月1日-3月13日,元寶、Kimi、豆包的投放金額分別是7.1億元、1.5億元、0.9億元,變化主要發生在接入DeepSeek之後的2月份以後。

**面對已經落後豆包、文小言的現狀,劍走偏鋒的騰訊,一手靠着外溢的DeepSeek流量,一手靠着不計成本的投流,短時間內便為元寶聚攏起了大批用户,從而成為DeepSeek流量紅利的最大受益者:**2月13日,作為首家在C端主力產品中接入DeepSeek R1滿血版的元寶,一度趁着DeepSeek東風崛起,到3月3日,便力壓DeepSeek和豆包,首度登頂國內蘋果免費應用下載榜。

隨後,百度也在自家C端主力應用百度APP和文小言中接入了DeepSeek。但作為第二家選擇接入DeepSeek的科技大廠,百度吃到的DeepSeek紅利,就遠不如騰訊了。

QuestMobile數據顯示,截至3月份,文小言月活用户為887萬。對比去年12月份的1224萬,文小言月活用户量不增反降。值得一提的是,這也跟百度堅持不投流有關。

在一眾科技大廠中,**只有阿里和字節抵禦住了DeepSeek的紅利誘惑:**除了在自家B端和小眾C端應用上接入DeepSeek之外,無論抖音、豆包,還是淘寶、通義以及夸克,都始終沒有跟進接入DeepSeek。

**這跟兩家公司在AI策略的打法直接相關。**在DeepSeek爆火之前,字節旗下AI助手豆包,已成為中國月活用户數最多的AI對話應用。

DeepSeek爆火之後,字節CEO梁汝波給團隊下定的2025年目標,其中之一便是要求團隊加強規模效應,且不是通過接入DeepSeek的方式。

為此,豆包也開始了緊急的模型功能上新之路:2月25日小範圍測試自研的深度思考型推理模型,3月18日全量上線深度思考功能。

在深度思考功能上對齊DeepSeek之外,豆包還持續擴大與抖音內容生態的聯動,以增強用户粘性,並作為對抗騰訊元寶+DeepSeek競爭的重要手段之一。

最新的動作是,字節擴大了抖音消息列表中植入豆包作為聯繫人的內測範圍,引導更多抖音用户下載或使用豆包APP。

在此之前,豆包已經支持在生成答案中向用户提供抖音短視頻特色內容,並在3月中旬內測了一項新功能,即在原有的對話內容下面,用户繼續上滑屏幕,會出現基於用户興趣和對話推薦的內容流,堪比在豆包內再造了一個微縮版“抖音”。

不同於字節對規模效應的優先追求,阿里則更在意模型性能的比拼,在追求AGI的長期主義之下,不在意一城一地的流量得失。

儘管根據AppGrowing數據,從2月底開始,通義千問逐漸加大廣告端投入,但阿里的整體投流預算依然有限。這也能從直觀的月活用户變化上略窺一二。

QuestMobile數據顯示,截至3月份,通義月活用户382萬。作為對比,去年12月,通義為291萬,月活用户數增長幅度遠不及元寶、豆包。

在近期接受“晚點對話”採訪時,當被問及如何看待外界調侃阿里是大模型領域的“汪峯”時,阿里雲CTO、通義實驗室負責人周靖人回應道,“某一天的流量其實沒那麼重要。”

B

不管接還是不接DeepSeek,大廠都成了DeepSeek現象之下的最終大贏家。

進入2025年以來,隨着AI初創公司DeepSeek爆火,在其推動下,中國科技股迎來反彈,資本市場也重新審視起科技大廠的AI價值。

年初至今,港股市場,阿里股價漲了47%,騰訊漲了19%,百度漲了3%。

暫未上市的字節,股指也重回高位。2月底,彭博社援引知情人士消息稱,字節估值已經突破4000億美元,至少三家主要投資者對該公司進行了重新評估,其中包括軟銀、富達投資和普信集團等。字節AI業務“豆包”的成長潛力,是投資機構願意推高字節估值的重要因素。

科技大廠在AI新機遇下的另一重利好因素,則來自蘋果AI的合作大單。

外媒The Information最新爆料中,國行版蘋果AI的合作名單中,新增了阿里的身影。在此之前,這份名單中相繼出現過百度、騰訊、字節的名字。

之所以蘋果AI的緋聞對象,幾乎清一色的大廠,就連爆火的DeepSeek都難以入圍,是因為蘋果對服務穩定性的要求,使得一般AI公司很難支持像蘋果這樣的大客户所需的人力和經驗。

The Information揭秘道,蘋果的目標是找到一家能夠基於中國用户的個人數據,理解其請求的中國合作伙伴。值此前提下,科技大廠無疑是蘋果最理想的AI合作對象。

更重要的是,DeepSeek的競爭壓力之下,外界也藉此看清了當下大模型競爭的資本遊戲本質。

1月份,“AI六小虎”之一的零一萬物正式調整策略,成為首家放棄追求AGI的大模型廠商,李開復一手組建起來的預訓練人才隊伍,被阿里接管。

面對DeepSeek的衝擊,李開復在3月的一場採訪中説道,中美兩國超大模型的預訓練都在逐漸寡頭化,並預測中國大模型領域未來的格局將會收斂至DeepSeek、阿里巴巴、字節跳動三家。

現實也在某種程度上驗證着李開復“寡頭化”的論斷。DeepSeek R1發佈以後,整個大模型領域的更新,幾乎成了大廠的獨角戲,包括字節、騰訊、阿里、百度都相繼發佈了新模型,但AI 初創公司們卻幾乎不再在模型更新上較勁。

更大的壓力還體現在融資上。進入2025年後,國外OpenAI、xAI和Anthropic等相繼完成和即將完成數十億、乃至百億美元的新融資,作為對照,國內“AI六小虎”幾乎再無新的融資消息傳出(智譜成了唯一的例外)。

DeepSeek並沒有改變大模型領域對算力需求的追逐,只不過競爭的玩家進一步收縮到了科技大廠範疇。

C

但大廠對DeepSeek的熱情也開始消退。

激進如騰訊,也不再追求更靠前的下載排名。最新情況是,截至5月8日,中國區蘋果應用商店免費APP下載排行榜上,豆包再次超越DeepSeek,位列第一,緊隨其後的DeepSeek被擠到了第五的位置,騰訊元寶則滑落到了第25名。

下載量排名的更迭,足以説明一個道理:AI應用之戰,DeepSeek只能救一時之急,卻無法成為敲定勝局的那顆銀子彈。

畢竟,在當前的免費策略之下,普通用户對大模型產品尚未產生忠誠度,用户心智被體驗優劣所左右。隨着各家AI應用中都相繼加入深度思考功能所帶來的思維鏈展示,用户對接入DeepSeek類產品的好奇心開始有所消退,這些因好奇而來的試用型用户,留存率往往較低。

更大的消退,出現在模型上。在接入DeepSeek的同時,科技大廠也在着手研發自有模型,開始一步步疏離DeepSeek。

甚至,有的科技大廠已經開始轉過頭來吐槽DeepSeek,來為自家模型站台了。近期對外演講中,百度創始人李彥宏便點名DeepSeek,稱其在能力上還不能理解和生成圖片、音頻、視頻等多媒體內容,且幻覺率高外,使用DeepSeek更大的問題還有慢和貴,“中國市場上絕大多數的大模型API調用價格都比DeepSeek滿血版要低,而且速度也更快。”

李彥宏之前的字節,以及之後的阿里,在其推出的新模型中,都主打性價比優勢。但只靠性價比顯然還不足以打開市場。

DeepSeek之所以能夠出圈,除了低成本之外,其重要前提之一是模型能力有了創新,首次向外界免費展示了思維鏈的奇妙存在。

奧特曼在點評DeepSeek爆火現象時也認為,模型的能力並不是真正讓DeepSeek獲得病毒式傳播的關鍵,關鍵在於DeepSeek免費開放了OpenAI隱藏起來的思維鏈。

但環顧當下的一眾新模型產品,除了在各項數據上比肩或者趕超DeepSeek,乃至OpenAI之外,它們尚未在產品體驗和功能上有創新之舉。

為了追求如DeepSeek一般的創新突破,科技大廠在推出自研新模型之餘,開始從組織和人才兩方面的調整佈局中尋求契機。

字節挖來谷歌DeepMind研究副總裁吳永輝,並在近期進一步擴大Seed部門統轄範圍,同時針對大模型人才,發起Top Seed計劃;阿里招攬全球頂尖AI科學家許主洪,召回前釘釘創始人陳航,並繼續執行A Star和Al Clouder人才項目,推出未來三年投入3800億元,用於建設雲和AI 硬件基礎設施的大手筆;騰訊發起針對AI頂級人才的 “青雲計劃”,並在近期成立了兩個新部門:大語言模型部和多模態模型部,分別負責探索大語言模型和多模態大模型的前沿技術。

如果説過去幾年的大模型混戰中,科技大廠還是鼻子眉毛一把抓,現在,有了DeepSeek這個參照物,它們逐步找到了各自的主攻方向:字節繼續沿着做大豆包的路徑前進,阿里力保自己在開源模型領域的領先位置,騰訊則顯露出依賴微信搶佔AI應用入口的新勢頭。

不過,當前科技大廠的AI競爭節奏還面臨一個新變數的衝擊——DeepSeek R2。隨着R2模型發佈在即,它不僅對DeepSeek是一大考驗,對科技大廠也是。