155億石家莊醫藥大佬!76億併購交易“黃了”_風聞

侃见财经-侃见财经官方账号-55分钟前

併購是創新藥企業的基本操作,機會巨大,風險也同樣巨大。

一旦一款爆款藥品研發成功,對於藥企而言,就等於擁有了一頭現金奶牛,例如百濟神州以及康方生物。但如果效果不及預期,對於藥企而言,傷害則是巨大的。

近期,A股創新藥龍頭企業新諾威終止了一項76億元的併購交易。

而這場關聯交易,正是新諾威股價上漲的重要因素。如今這筆交易已經畫上了句號,那麼對於新諾威而言,當下如此高的估值該如何消化,資本的遊戲還能玩多久?

而這場關聯交易,正是新諾威股價上漲的重要因素。如今這筆交易已經畫上了句號,那麼對於新諾威而言,當下如此高的估值該如何消化,資本的遊戲還能玩多久?

根據公告顯示,新諾威稱,鑑於本次重組事項自籌劃以來已歷時較長,醫藥行業及資本市場整體環境等情況較本次重組籌劃之初發生了一定變化,所以經過審慎考慮,決定終止本次重組。

比較糟糕的是,一系列的資本騰挪之下,新諾威的業績並沒有兑現,業績還有惡化的趨勢。

根據其最新發布的2025年第一季度財報顯示,第一季度新諾威實現營收僅為4.72億元,同比下降9.94%;淨虧損為0.27億元,同比下降134.03%,同比盈轉虧。

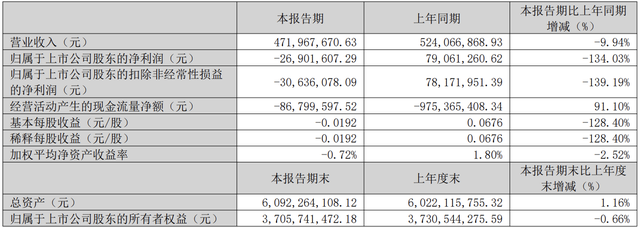

業績的虧損,對於當下的新諾威而言,無疑是雪上加霜。相關資料顯示,新諾威目前總市值為576億元,市淨率高達15.56倍,市銷率高達29.85倍。

業績的虧損,對於當下的新諾威而言,無疑是雪上加霜。相關資料顯示,新諾威目前總市值為576億元,市淨率高達15.56倍,市銷率高達29.85倍。

在這個背景下,新諾威實際控制人蔡東晨財富則是水漲船高。根據胡潤2025全球富豪榜單顯示,蔡東晨以155億身價位列全球第1796位,排名較去年下降了459位。

侃見財經認為,儘管創新藥的故事好講,但是新諾威的業績根本無法支撐當下的估值。

值得注意的是,新諾威近幾年的業績表現並不算好。根據財報顯示,2022年至2024年,新諾威分別實現營收為26.26億元、25.39億元以及19.81億元;實現淨利潤分別為7.26億元、4.34億元以及5372.63萬元。

連年下滑的業績已經敲響了警鐘,且目前這筆被寄予厚望的併購也已經告吹,隨着市場越來越看重業績,新諾威資本騰挪的故事也將越來越難講。屆時,如果新諾威業績不能兑現,那麼等待新諾威的,將是市場用腳投票的惡果。

蔡東晨“長袖善舞”

相關資料顯示,新諾威上市之前,其是石藥集團全資子公司,主要從事功能食品的研發、生產與銷售,旗下產品主要為維生素C含片和咖啡因。

拆分上市之後,新諾威股價一直不温不火,其總市值在長達四年的時間裏一直徘徊在100億元左右。當時,新諾威實際控制人蔡東晨及石藥集團對新諾威的定位是深耕大健康產業。當時蔡東晨表示,“大健康產業是一片藍海,公司將進一步利用好募集資金搶佔市場,服務好大眾。”

但是,這個故事並不好講。

由於新諾威已經成為全球最大的化學合成咖啡因的生產基地之一,其生產的90%以上咖啡因被用於功能食品添加劑,新諾威也是百事可樂、可口可樂、紅牛三大國際飲料公司的全球供應商。因此,在合成咖啡因這條賽道上,新諾威已經觸及瓶頸。

為了突破瓶頸,蔡東晨開始了集團內部的資本騰挪。2021年7月,新諾威宣佈收購石藥聖雪100%股權,作為石藥集團的控股公司,石藥聖雪主要生產無水葡萄糖、阿卡波糖以及各種生物酶等功能性原料。

這場收購完成之後,新諾威業績微增,而股價則繼續在低谷徘徊。2022年咖啡因價格的上漲,帶動了新諾威的業績,2022年,新諾威營收達到26.26億元,同比增長42.00%。歸母淨利潤達到7.26億元,同比增長84.70%。

這場收購完成之後,新諾威業績微增,而股價則繼續在低谷徘徊。2022年咖啡因價格的上漲,帶動了新諾威的業績,2022年,新諾威營收達到26.26億元,同比增長42.00%。歸母淨利潤達到7.26億元,同比增長84.70%。

業績的爆發,沒能讓公司的股價更上一層樓,面對資本市場的反饋,新諾威則選擇繼續併購,神奇的是,併購打開了新諾威的想象空間。

2023年8月30日,新諾威發佈公告,宣佈正在籌劃對巨石生物實施現金增資,取得其51%以上的股權,實現控股。

需要説明的是,巨石生物是石藥集團旗下重要的生物創新醫藥資產。該公司專注於抗體類藥物、抗體偶聯藥物以及mRNA疫苗等生物製藥前沿領域,以抗腫瘤、罕見病等領域為重點,主要治療領域包括乳腺癌、宮頸癌、胃癌、銀屑病等。

這筆收購,讓新諾威有更多“故事”可以在資本市場繼續進行預期管理。這筆石藥集團內部的“騰挪”,讓新諾威從功能性原料龍頭一躍成為生物創新醫藥巨頭。

在這筆收購的加持下,新諾威的股價一飛沖天。相關資料顯示,新諾威股價2023年漲幅超過了334%,市值突破了500億元大關。

嚐到甜頭之後,2024年1月,新諾威宣佈擬以發行股份及支付現金的方式購買維生藥業、石藥上海、恩必普藥業合計持有的石藥百克100%股權。據悉,這筆交易定價高達76億元。在一系列併購的加持下,新諾威業績擁有了很大的想象空間,其股價也長期在高位徘徊。

“困境”已現

醫藥行業經過近幾年的大浪淘沙,對於醫藥企業業績要求越來越高。

而新諾威這家憑藉併購獲得市場認可的醫藥企業,正在陷入多重困境。從財報方面來看,經歷了2022年的高光時刻之後,幾起併購並沒能給公司業績帶來實質性的幫助。

2024年,新諾威營收19.81億元,同比下滑了21.98%;淨利潤僅為5372.63萬元,同比下滑高達87.63%。

業績的下滑,並非偶然。從營收結構來看,截至2024年年末,新諾威營收92.91%仍來自功能食品及原料行業,來自生物製藥行業的收入僅佔到了總營收的4.43%,營收結構反映了新諾威估值的泡沫。

其業績波動的背後,實則是咖啡因價格大幅回落所導致的。換句話説,新諾威目前依舊對該原料業務高度依賴,創新藥業務目前仍然只是美好的願景。

需要説明的是,在2024年1月,完成石藥集團巨石生物製藥有限公司股權交割,戰略轉型生物創新藥領域後,新諾威在研管線超20個,涵蓋帕妥珠單抗注射液、司庫奇尤單抗注射液等多個項目。但創新藥研發難度大,失敗率高則是不爭的事實,前期的投入實際上會對公司利潤產生較大的影響。

需要説明的是,在2024年1月,完成石藥集團巨石生物製藥有限公司股權交割,戰略轉型生物創新藥領域後,新諾威在研管線超20個,涵蓋帕妥珠單抗注射液、司庫奇尤單抗注射液等多個項目。但創新藥研發難度大,失敗率高則是不爭的事實,前期的投入實際上會對公司利潤產生較大的影響。

2025年一季度,新諾威業績繼續下滑,淨利潤也已經出現虧損,對於新諾威而言,業績的暴雷對於股價的威脅,短期難以有好的解決辦法。

另外,從2024年開始,新諾威一系列的人事變動也反映了這家公司的動盪。2024年4月23日,新諾威董事王懷玉因個人原因、總經理韓峯因工作調整需要雙雙辭職。9月23日,董事長潘衞東及董事楊棟又因工作變動提出辭任,同日,公司選舉董事、總經理姚兵為第六屆董事會董事長。值得注意的是,蔡東晨之子蔡鑫則是公司的非獨立董事。

財報顯示,一季度新諾威研發費用為2.40億元,銷售費用為6559.69萬元,其同期的營收也僅為4.72億元。

本次新諾威收購石藥百克的失敗,是否會引起多米諾骨牌效應尚不得知,但是當下新諾威的資本運作帶來的問題已經開始顯現,從業績上看,傳統業務下滑與創新藥業務尚未盈利的雙重壓力,使得公司利潤空間被嚴重擠壓。在資產整合過程中,不同業務板塊、研發團隊、管理體系之間的協同難度較大。雖然蔡東晨在資本市場長袖善舞,但是業績的問題對於新諾威而言,則更加重要。

目前,創新藥領域巨頭林立,新諾威的優勢則並不明顯。其掌舵人若未能及時扭轉新諾威的業績,那麼570億創新藥的帝國的“崩塌”,或許不會太遠。