大家保險:未竟的終局_風聞

阿尔法工场金融家-追踪保险银行业圈内动态,分享有料有价值洞察见解。1小时前

導語:對於持股超七年、當初注資已所剩無多的保險保障基金而言,大家保險這些年的改善仍不足夠。

01 失衡

一直因風險處置豁免披露償付能力的大家保險,4月24日對外公佈了主要經營業績。

數據顯示,大家保險各業務板塊2024年合計實現原保費收入1377億元,連續三年超千億,依舊是業內屬於當之無愧的頭部公司。

但大家資產,卻在同業欣欣向榮之時,2024年營業收入和淨利潤雙降。

大家資產2024年營業收入5.28億元,同比下滑2.52%;淨利潤1.88億元,降幅超過21%。

根據國際知名機構IPE《2024全球資管500強》榜單,大家資產在2024年中國上榜的保險資管機構中,排名大降21名,下滑幅度最大。

排名下滑的端倪,可從其收縮的規模中看到一絲蹤跡。

截至2024年末,大家資產受託資產管理規模為9936億元,對比2022年,大家資產受託資產管理規模超1萬億元,可見近些年規模不升反降。

有業內人士告訴金妹妹,大家保險將更多資產委託給了外部機構運營,給大家資產的資金量並不多。

目前,大家資產主要靠三方業務支撐。其三方業務規模超過4000億元,年複合增長率超70%。

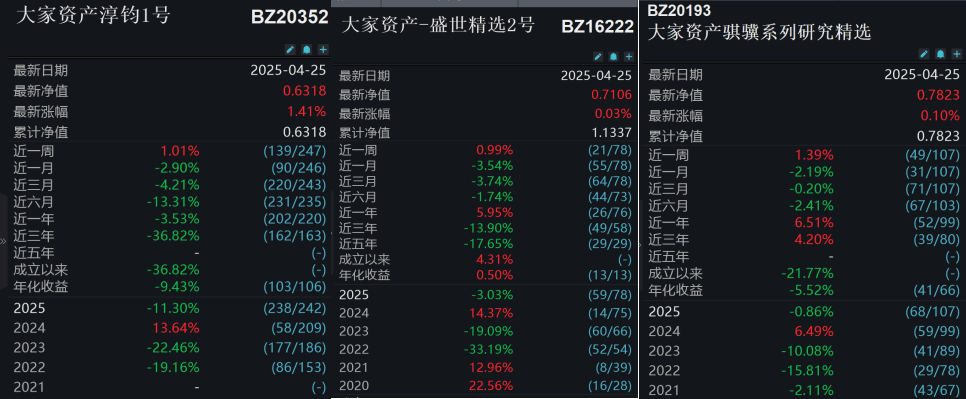

與規模巨量的三方業務相比,大家資產的權益規模在近1000億左右。金妹妹發現,在部分有公開業績展示的產品中,大家資產的權益型產品表現難盡人意。

如大家資產淳鈞一號成立以來收益為-36.82%;大家資產-盛世精選2號近五年收益為-17.65%。

02 並非簡單“功與過”

從業績到排名的變化,大家資產前任總經理吳劍飛難脱干係。

在業內吳劍飛口碑不錯,對外展示出一種“敬畏風險”的專業形象。但或許,吳劍飛當時面臨着相當大程度上的業績壓力。

有接近大家資產的人士告訴金妹妹,2023年之前吳劍飛奉行公募風格,偏好成長和輪動。這也給2023和2024年大家資產權益業績“滑鐵盧”埋下了伏筆。

金妹妹認為,吳劍飛之於大家資產,不能用簡單的“功與過”二字評價。

吳劍飛是從業20多年的投資界“大拿”,有豐富的公募基金和保險資管業務管理經驗。2018 年,安邦保險集團進入托管階段後,吳劍飛臨危受命,執掌其資管公司。

安邦時期,安邦資產極為神秘,甚少對外發聲,內部投資管理亦難言規範。

吳劍飛掌舵後,推動大家資產逐步走上正軌,改變了此前固收資產以流動性為主、權益資產高度板結於長期股權投資和少數公司的問題。

不過在2023年,吳劍飛突然辭任,令市場頗為驚訝。

吳劍飛離任後,“80後”張震被任命為臨時負責人兼履行總經理職權,接管大家資產。但張震後來的任職資格,停留在副總經理(主持工作)上。

熟悉大家資產的人士説,張震加入後,資管公司中層人事持續變動。業界推測,未來大家資產的一把手還會再有變化。

據金妹妹向業內瞭解,大家集團給了資管公司不小的壓力。如果2025年大家資產權益投資部門成績再難言樂觀,不排除該部門被裁撤的可能。

在低利率市場環境下,保險機構負債端成本高企與資產端收益承壓的矛盾,日益凸顯。

在負債端,保險行業同質化競爭激烈。為覆蓋3%以上的負債成本以平衡收益,資管機構不得不採取更激進的投資策略。

隨着市場利率持續下行,資本市場沒有牛市,整個保險行業的資產端承壓嚴重,進一步放大了這種經營困境。

負債端上,大家人壽銀保渠道依賴度高,個險渠道雖通過獨立代理人等創新模式實現突破,但規模尚難支撐價值轉型。資產端,則在不斷下降的利率中面臨重重挑戰。這也許是吳劍飛選擇激流勇退的原因之一。

03 逐漸明瞭

保險保障基金注資608.04億元后,安邦保險一要填補過去安邦留下的“窟窿”,二要儘早走上正軌,引入新的戰略投資者,以實現保險保障基金順利退出。

作為行業風險處置基金,保險保障基金的使命是幫助金融機構化險,再適時引入合格投資者,謀求退出後,再進行下一輪化險工作。

客觀上,從安邦保險到大家保險,單看這一轉變過程已有不小成績。

根據近期披露數據,大家保險成立五年來,壽險負債成本顯著壓降,負債資金成本率優於行業平均水平,續期保費首次超越新單保費;綜合投資收益率達到行業平均水平,實現較大利差收益。

但對於持股超七年、當初注資已所剩無多的保險保障基金而言,這些改善仍不足夠。

2021年,大家保險集團股權以335.7億元首次掛牌,後折價至302億元仍無人接盤。業內人士分析認為,高估值疊加壽險主業尚未盈利、財險與養老子公司持續虧損,削弱了投資者信心。

2024年,保險保障基金調整策略,先後掛牌轉讓邦付寶支付牌照、大家養老100%股權及大家財險控股權。

分拆出售的行動,顯然是為了降低交易門檻。只不過,當前保險牌照遇冷,接盤者仍難覓。

面對問題險企的,以及排隊等待化險的其他險企,保險保障基金“獨木難支”,需要更多市場力量加入其中。

根據金妹妹瞭解,在相關部門的推動下,未來或將有更多頭部險企,被納入支持行業風險化解的隊伍。

比如承接華夏人壽的瑞眾人壽,其股東為九州啓航基金和保險保障基金。穿透之後,中國人壽(601628.SH)為其第一大股東。

但是,這中間仍有不少制度問題需要被解決。

有業內人生稱,當年保險保障基金對安邦保險的注資資金有不少來自於中國人保(601319.SH),彼時中國人保提出應占有大家保險的股份,享有股東的權利。但因注資主體是保險保障基金,無法明確中國人保的身份,因此這一番談判沒有了下文。

“如果未來需要更多險企參與進化解風險的工作中,那麼他們以何種身份、享有何種權利和義務,需要釐清明確。”該人士表示。

日前,大家保險新增一位黨委副書記,為中國保險保障基金黨委委員、副總經理王彤。另有業內消息指,大家保險的風險處置,將於近期逐漸明瞭。