退休夫妻“負債神話”:1.2 萬月收入 vs 1.2 億破產債務,諸多謎團待解!_風聞

ccst-淡泊名利之心,静观天下风云。58分钟前

.

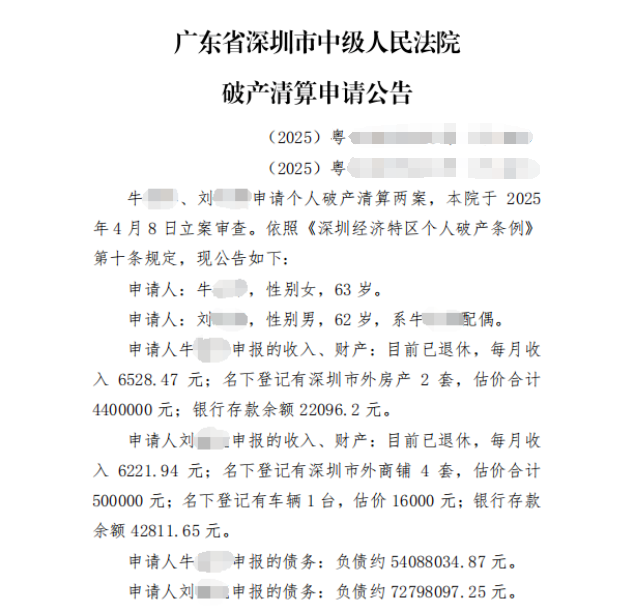

據廣州日報和上游新聞報道:近日,深圳市中級人民法院發佈一起破產清算申請公告,一對月收入僅 1.2 萬元的退休夫妻,個人破產申報的債務超過 1.2 億元的債務。據公告顯示,63 歲的劉某與 62 歲的牛某為夫妻,二人目前均處於退休狀態。妻子牛某月收入 6528.47 元,名下有深圳市外 2 套房產,估價合計 440 萬元,銀行存款餘額 22096.2 元;丈夫劉某月收入 6221.94 元,名下有深圳市外 4 套商鋪,估價合計 50 萬元,1 台車輛估價 16000 元,銀行存款餘額 42811.65 元 。然而,牛某申報負債約 54088034.87 元,劉某申報負債約 72798097.25 元,夫妻共同債務合計高達約 126886132.12 元。

.

這對編織“負債神話”的退休夫妻申請破產的消息引起廣泛關注,網友議論紛紛,發出諸如 “能負債這麼多錢也是很厲害的”“怎麼貸到這麼多的,可以發一下貸款教程嗎” 等調侃性的評論。這些議論雖不乏情緒表達,但背後確實存在諸多亟待釐清的疑問:

.

第一、如此鉅額債務究竟如何形成?是因經營失敗、高風險投資、過度借貸,還是涉及複雜的擔保責任或民間借貸?債務的具體構成明細是什麼?是否有完備的借款合同、擔保協議等法律文件作為支撐?

.

第二、夫妻二人名下雖擁有房產、商鋪、車輛及銀行存款,但資產總價值與債務總額相差懸殊。他們是否還存在其他未披露的抵押物或擔保?債務關係中,是否存在他人為其擔保,或者他們為他人擔保而承擔連帶責任的情況?

.

第三、在債務累積過程中,是否存在將財產轉移至他人名下,以逃避債務履行的行為?申報的財產信息是否完整、真實,是否存在隱匿資產的情況?

.

第四、若債務涉及銀行貸款,銀行在發放貸款時,是否開展了充分的貸前盡職調查?銀行對借款人還款能力、信用狀況和風險水平的評估是否合理,是否存在信貸合規性問題?

.

第五、夫妻二人申請破產的真實動機是什麼?是確實無力償債,還是企圖借破產程序逃避債務?其申請是否符合相關法律法規,是否存在濫用破產程序的嫌疑?法院受理破產申請後,將如何對債務人的財產申報和債務情況進行嚴格審查?

.

深圳這起個人破產案件背後折射出的問題不容忽視,亟待相關部門深入調查。筆者以為,在破產程序中,切實保障債權人的合法權益是首要的核心要義。債權人作為債務關係中的重要一方,其權益的保障直接關係到市場的公平與正義。從法律層面而言,應當明確賦予債權人對債務人財產申報和債務情況提出質疑並展開調查的權利。這不僅是對債權人知情權的尊重,更是維護市場秩序的必要舉措。

.

其次,監管部門在這其中扮演着至關重要的角色。為防止此類事件再次發生,監管部門需多管齊下,加強對類似案件的監管力度。一方面,要完善破產程序的監管法規,細化審查流程和標準,確保每一個環節都有法可依、有章可循。對於債務人的財產申報,要建立嚴格的核實機制,通過多渠道、多方式驗證其真實性和完整性。另一方面,要加強對金融機構的監管,督促其在貸款發放過程中嚴格遵守信貸合規要求,做好貸前盡職調查和風險評估,從源頭上減少因貸款發放不當引發的債務糾紛。

.

此外,還應建立健全信息共享機制,加強法院、金融機構、監管部門之間的信息溝通與協作。通過信息共享,能夠更全面地掌握債務人的財務狀況和信用記錄,及時發現潛在的風險點,並採取相應的措施加以防範。同時,對於惡意逃避債務、濫用破產程序等行為,要依法予以嚴厲打擊,提高違法成本,形成有效的威懾力。這樣,才能維護市場的公平與穩定,切實保障債權人的合法權益,防止類似事件的再次上演。