2025年,光刻材料行業收入達50.6億美元_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。39分钟前

本文由半導體產業縱橫(ID:ICVIEWS)綜合

本文由半導體產業縱橫(ID:ICVIEWS)綜合

2025年光刻材料收入預計增長7%。

研究機構TECHCET最新預測顯示,受半導體市場復甦推動,2025年光刻材料收入預計增長7%,達到50.6億美元。

據悉,這一增長主要由先進光刻膠需求大幅增長驅動,特別是EUV光刻膠預計同比增長30%。隨着芯片產量增長,尤其是邏輯芯片和DRAM芯片領域先進節點器件產量提升,輔助材料和擴展材料也將呈現強勁增長態勢。

TECHCET數據顯示,2024年光刻材料收入温和增長1.6%,達到47.4億美元。其中光刻膠增長1%,EUV光刻膠表現最為突出,同比增長20%。輔助材料和擴展材料均表現良好,分別增長2%。當前市場受益於先進節點工藝發展帶來的光刻膠需求穩步增長,特別是EUV光刻膠,同時KrF和ArF等傳統光刻膠在3D NAND中的應用增加也促進了市場積極表現。

TECHCET數據顯示,2024年光刻材料收入温和增長1.6%,達到47.4億美元。其中光刻膠增長1%,EUV光刻膠表現最為突出,同比增長20%。輔助材料和擴展材料均表現良好,分別增長2%。當前市場受益於先進節點工藝發展帶來的光刻膠需求穩步增長,特別是EUV光刻膠,同時KrF和ArF等傳統光刻膠在3D NAND中的應用增加也促進了市場積極表現。

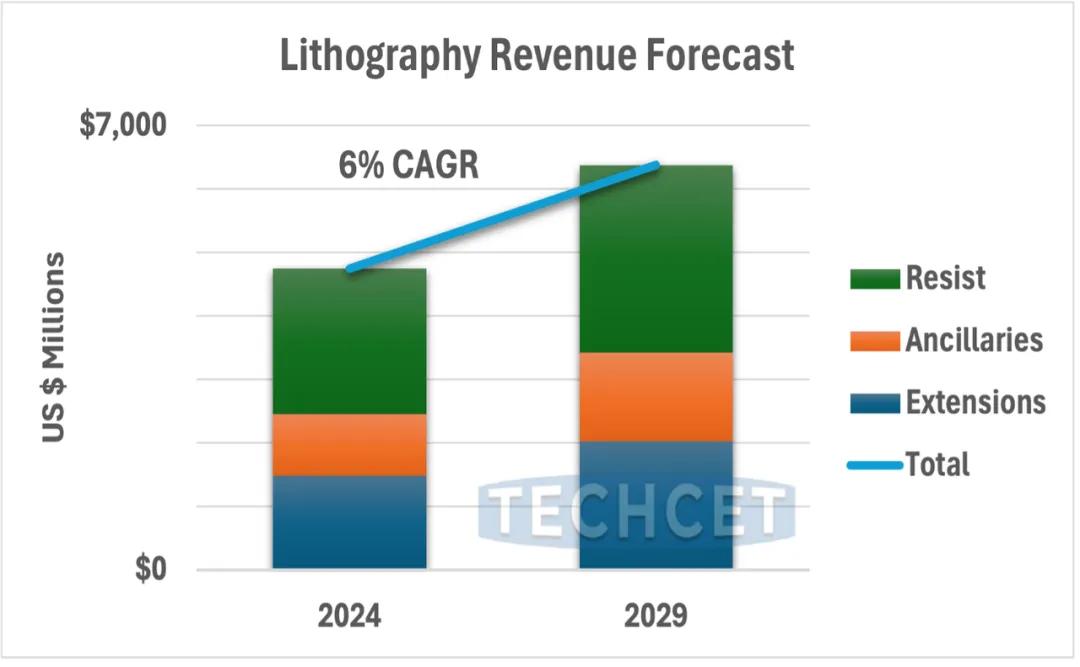

根據TECHCET的《2025年光刻材料關鍵材料報告》,預計到2029年,光刻材料市場將以6%的複合年增長率增長。未來市場發展將受到供應鏈本地化趨勢影響,美國、韓國、中國台灣和大陸都將建設新設施。這些設施將致力於開發幹法光刻膠沉積和納米壓印光刻等創新技術,以進一步提升光刻材料的性能和降低成本。

中國的光刻材料市場

中商產業研究院發佈的《2025-2030年中國半導體材料行業市場現狀調研及發展趨勢預測研究報告》顯示,中國半導體關鍵材料市場規模從2020年的755.8億元增長至2024年的1437.8億元,年均複合增長率達17.44%,2025年中國半導體關鍵材料市場規模將達到1740.8億元。

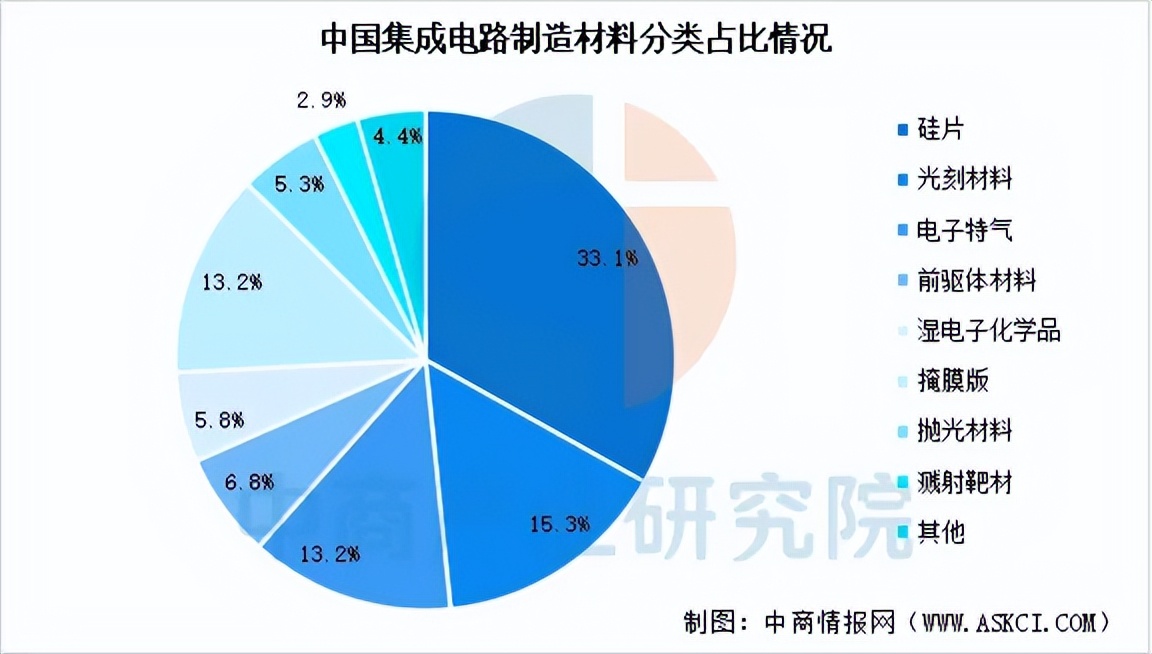

在製造材料中,硅片、光刻材料、掩模板、電子特氣佔比較高。以2023年為例,硅片市場在晶圓製造材料市場中佔比為33.1%,位列第1位,光刻材料、掩模板、電子特氣分別位列第2、3、4位,佔比分別為15.3%,13.2%,13.2%。

在製造材料中,硅片、光刻材料、掩模板、電子特氣佔比較高。以2023年為例,硅片市場在晶圓製造材料市場中佔比為33.1%,位列第1位,光刻材料、掩模板、電子特氣分別位列第2、3、4位,佔比分別為15.3%,13.2%,13.2%。

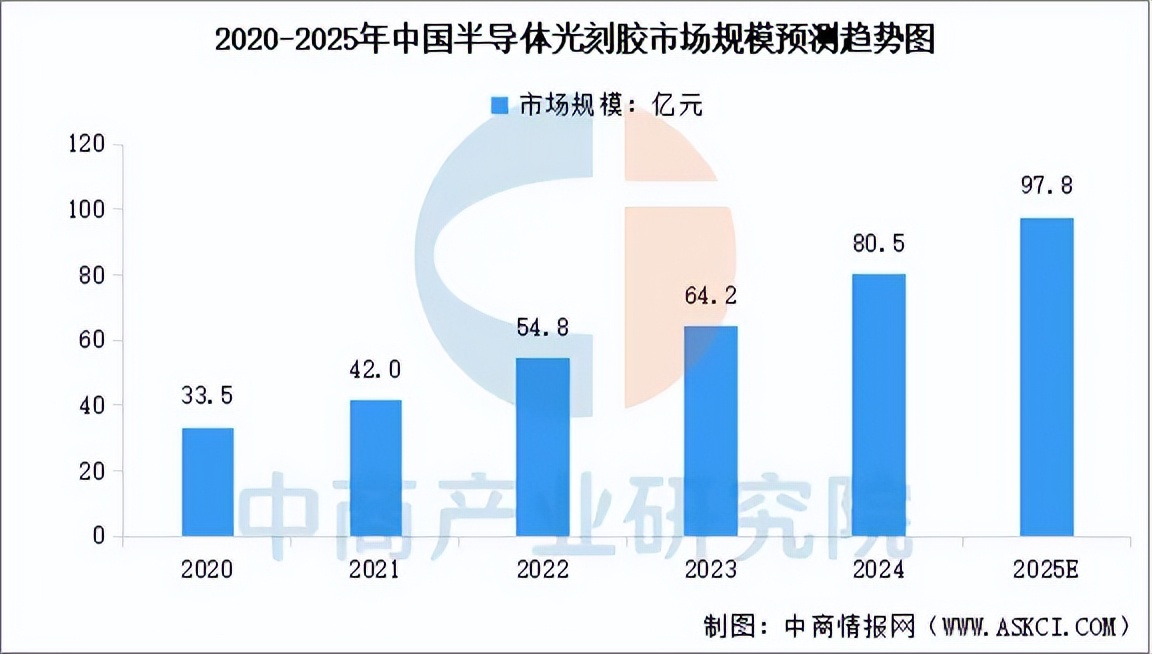

其中,光刻膠是光刻工藝中最主要的、最關鍵的材料,被譽為電子化學品產業“皇冠上的明珠”。光刻膠在芯片製造材料成本中的佔比高達12%,也是繼大硅片、電子氣體之後第三大IC製造材料。根據中商產業研究院發佈的報告,2024年我國光刻膠市場規模約為80.5億元,同比增長25.39%,預計2025年我國光刻膠市場規模可達97.8億元。

其中,光刻膠是光刻工藝中最主要的、最關鍵的材料,被譽為電子化學品產業“皇冠上的明珠”。光刻膠在芯片製造材料成本中的佔比高達12%,也是繼大硅片、電子氣體之後第三大IC製造材料。根據中商產業研究院發佈的報告,2024年我國光刻膠市場規模約為80.5億元,同比增長25.39%,預計2025年我國光刻膠市場規模可達97.8億元。

目前半導體光刻膠市場90%被海外廠商掌控,頭部廠商包括日本JSR、TOK、住友化學、信越化學、富士材料及美國陶氏化學等。其中,日本JSR 是全球最大、技術最領先的光刻膠龍頭企業,其ArF高端光刻膠市場佔有率全球第一,也是唯一有能力量產EUV光刻膠的企業,日本TOK光刻膠是全球最大的G線/I線、KrF光刻膠供應商。

再觀中國市場,前瞻產業研究院數據顯示,目前從事半導體用光刻膠研發和產業化的企業則多以I線、G線光刻膠生產為主,2021年國內G線、I線光刻膠國產化率已達10%,KrF以上的高端光刻膠品種基本處於研發狀態,國產化率僅為1%。

美國擬加徵光刻膠關税

近日,有消息稱美國針對日系高階材料擬增徵進口關税。報告研究指出,若美國對來自日本的EUV與ArF光刻膠課徵10~25%關税,將導致進口價格上漲10~24%,以目前EUV光刻膠報價每加侖1500美元計算,一旦課税25%,最終成本將增加近400美元。

研究報告指出,全球光刻膠市場正進入結構性增長階段,2025年市場產值接近65~70億美元,佔全球半導體材料約8~10%,其中相當於2nm和3nm製程的EUV光刻膠,年複合增長率高達35%,遠超過其他ArF、KrF等成熟產品的4~5%。

由於EUV光刻膠具備高技術導向與使用環境極為嚴格的要求,無法輕易替代,即使關税阻礙成本攀升,包括台積電、英特爾、三星等先進晶圓製造商仍需依賴日系供應商的安全出貨,才能確保先進製造進度的良率與量產進度。目前面臨着「被迫接受高成本」的現實困境。

此外,隨着台積電在美國建廠擴產,至2027年,美國2nm製程產能佔全球比重預期將大幅提高到21%,勢必會推動美國光阻消費由非主力市場轉為戰略重點市場。若關税制度加強,不排除日系大廠會赴美設廠擴產的可能。

值得一提的是,EUV光阻技術因驗證期長、量產入口高,市場長期被JSR、東京應化、信越化學三大日廠壟斷,市佔率超過九成。美系大廠如杜邦與陶氏雖然現在ArF、KrF保有市佔,但在EUV該領域幾乎無法與日廠抗衡。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。