英矽智能IPO:三年虧損近5億美元,AI製藥究竟在“造藥”還是“造夢”?_風聞

医药研究社-26分钟前

AI製藥還“香”嗎?近年來一些行業變化,似乎都在印證“AI製藥故事很難講下去了”。

比如,“國內AI製藥第一股”、首家通過港交所特專科技上市新規(簡稱“18C章”)上市的前沿科技公司——晶泰科技,已經從“AI+製藥”跨界到“AI+新能源”“AI+新材料”等領域,公司也更名為“晶泰控股”。

這些動作背後,AI製藥“變現難”的困境展露無遺,高研發投入疊加產品商業化進展緩慢,到現在晶泰控股也沒有緩過勁來,2024年其經調整淨虧損近4.57億元,如果不考慮調整項,年內虧損15.15億元。

看到這樣的現狀,資本市場愈發理性,正在闖關IPO的AI製藥企業或也因此面臨更嚴峻的拷問。

英矽智能就是一個典型。該公司在2023年6月、2024年3月兩次向港交所遞表,均未果。最近其IPO又“捲土重來”。港交所官網顯示,英矽智能已經向港交所遞交上市申請,摩根士丹利、中金公司、GFSHK擔任聯席保薦人。

作為一家全球領先的AI驅動生物科技公司,英矽智能的發展自然不缺先進技術加持,這也是支撐其衝擊IPO的信心來源。但資本市場更想知道的是,英矽智能“如何將技術優勢切實轉化為商業價值”。

英矽智能的AI製藥還未“照見現實”

AI確實是英矽智能藥物開發中不可或缺的驅動力。

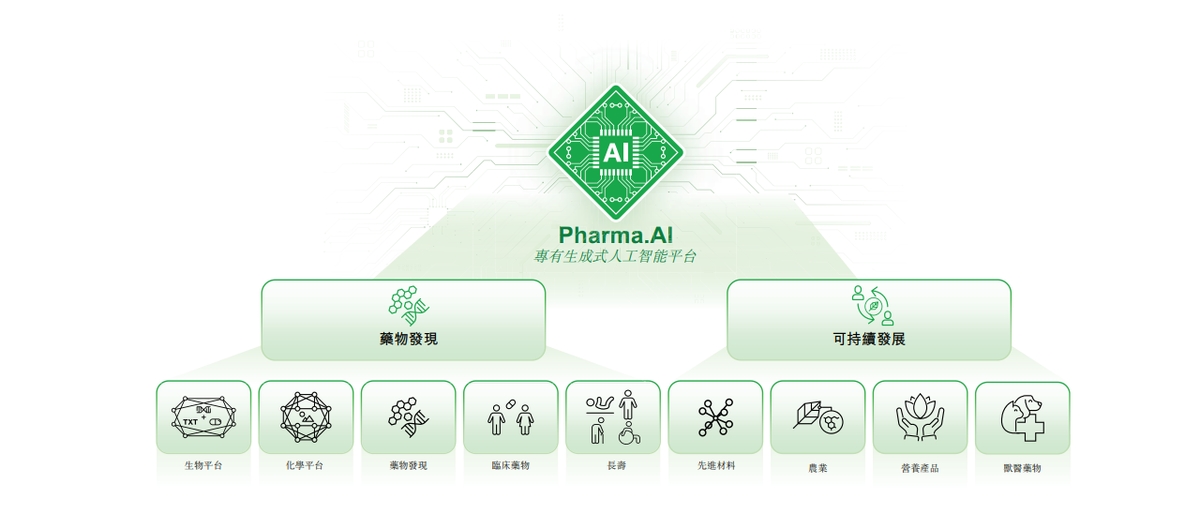

根據招股書,英矽智能自主研發了世界上領先的由生成式AI驅動的藥物發現及開發平台——Pharma.AI,整合了Biology42、Chemistry42、Medicine42、Science42等技術,可提供包括新靶點識別到小分子生成及臨牀結果預測的端對端服務,覆蓋整個藥物發現和開發過程。

目前來看,Pharma.AI的技術優勢集中體現在“較高的研發效率”“可觀的資產價值”等方面。

英矽智能介紹,Pharma.AI相比傳統方法(根據弗若斯特沙利文的資料平均需時約4.5年)能大幅縮短藥物發現流程。截至目前,英矽智能已通過Pharma.AI產生超20項臨牀或IND申報階段的資產,其中優質資產不少。

比如,關注度較高的ISM001-055,為一款強效選擇性TNIK(腫瘤壞死因子受體相關因子激酶)小分子抑制劑,具有高親和力,可用於治療特發性肺纖維化(IPF),也因此瞄準了一片前景可觀的市場。

弗若斯特沙利文資料顯示,2019-2023年,全球突發性肺纖維化藥物市場規模從23億美元增至43億美元,複合年增長率為16.8%,預計2032年該市場規模達到80億美元。

另外,英矽智能還手握ISM3091(一種口服的USP1小分子抑制劑,具有治療同源重組缺陷腫瘤的潛力)、ISM5043(一種新型口服小分子KAT6抑制劑,可以在轉錄水平上阻斷雌激素受體α,即ERα,為ER+乳腺癌患者提供新療法)等產品。

這些產品也成為英矽智能推進客户合作以及BD交易的基礎。

根據招股書,英矽智能與全球前20大製藥公司(按2024年所承包的銷售額計算)中的13家建立了合作。此外,公司的3項資產(包括ISM3091、ISM5043及一項尚未披露的候選藥物)已授權給國際製藥及醫療保健公司,合約總價值超過20億美元。

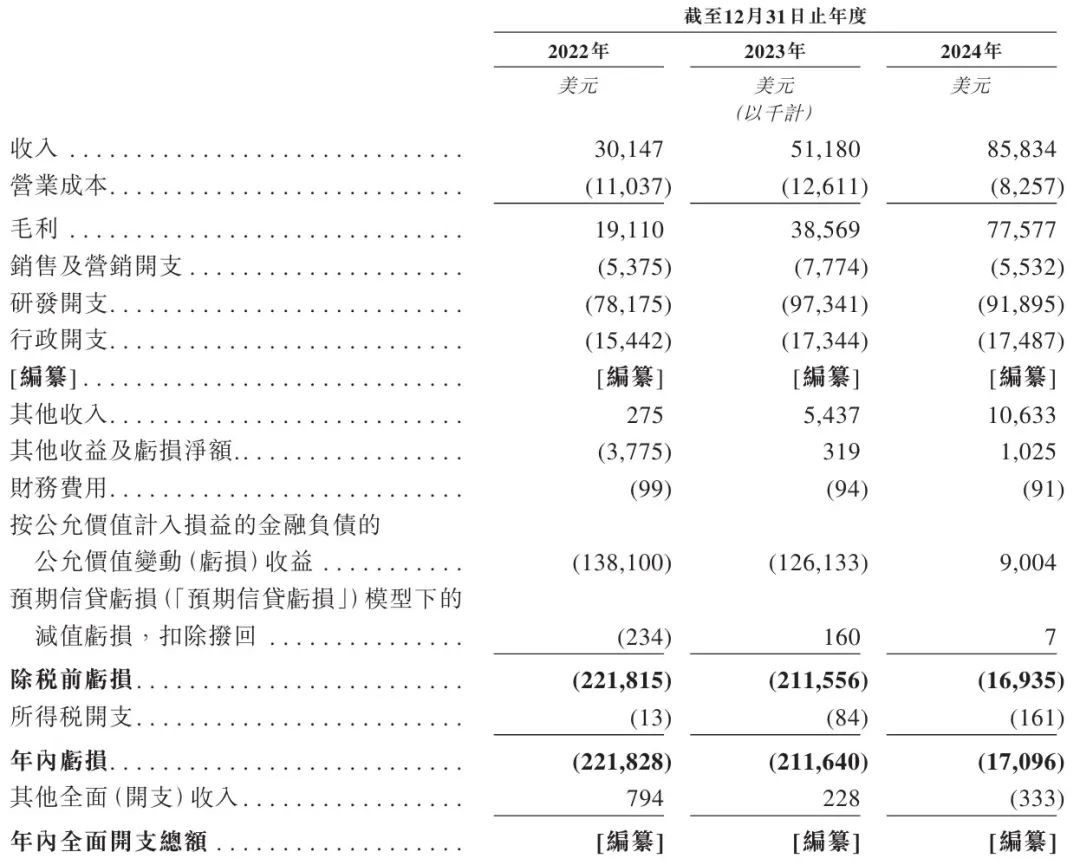

因此,當前英矽智能其實已經開啓了商業化的初步探路,近年來營收漲勢比較明顯,2022-2024年分別實現3015萬美元、5118萬美元、8583萬美元。但同期年內虧損則分別達到2.22億美元、2.12億美元、1709.6萬美元,也暴露了英矽智能產品的商業價值遠沒有達到最大化。

不可忽視的是,現階段英矽智能依託AI平台打造的產品矩陣整體處於臨牀階段,ISM001-055還是其中研發進度最靠前的產品。英矽智能透露,公司於2024年8月在中國完成ISM001-055的IIa期臨牀試驗,並於2024年10月公佈頂線數據。另外,公司於2023年6月獲得FDA有關ISM001-055 IIa期試驗的IND批准,首例患者於2024年2月完成隨機分組並給藥。

不可忽視的是,現階段英矽智能依託AI平台打造的產品矩陣整體處於臨牀階段,ISM001-055還是其中研發進度最靠前的產品。英矽智能透露,公司於2024年8月在中國完成ISM001-055的IIa期臨牀試驗,並於2024年10月公佈頂線數據。另外,公司於2023年6月獲得FDA有關ISM001-055 IIa期試驗的IND批准,首例患者於2024年2月完成隨機分組並給藥。

即便AI提效作用突出,但藥物研發的不確定性(比如:創新藥研發“九死一生”,是否會因資金不足、AI技術不成熟等中途折戟;AI製藥領域競爭愈發激烈,公司能否持續保持產品的競爭力等)始終如影隨行,產品何時取得顯著的商業化成果顯然沒有確切答案。

這種情況下,英矽智能可以獲得的“信任票”並不多,客户合作的一些細節如“低首付款+高里程碑款”的模式,其實也反映了行業整體對AI製藥的謹慎態度。

而為了減小發展風險,英矽智能、晶泰控股這類公司的發展理念或許也會趨於一致,即更多地發揮AI技術的價值,不止於製藥。

“AI+千行百業”固然美好但醫藥仍有優先性

AI不止於製藥,在英矽智能的業務佈局中已初見端倪。

根據招股書,英矽智能的業務包括藥物發現及管線開發、軟件解決方案及與非製藥領域相關的其他發現。雖然藥物發現及管線開發業務是公司經營的重中之重,英矽智能也明確表示“未來的成功將於很大程度上取決於管線藥物開發的成功”,但英矽智能沒有絲毫掩飾“AI+千行百業”的可能性。

目前,英矽智能正將Pharma.AI的應用範圍擴展至多個行業,如先進材料、農業、營養產品及獸醫藥物領域。創始人Alex Zhavoronkov博士曾表示:“一旦你只專注於生物技術,你就不再是人工智能公司了。”

顯而易見,現階段英矽智能正在持續強化自身發展中的“智能”屬性,不希望做一家純粹的AI製藥企業。

顯而易見,現階段英矽智能正在持續強化自身發展中的“智能”屬性,不希望做一家純粹的AI製藥企業。

一方面在於創新藥這類產品的開發難度不小,門檻頗高,非短期就能見成效;另一方面則在於AI本就可以賦能諸多領域,公司基於較好的技術基礎從製藥走向其他領域,或能持續放大技術價值,打開更大增長空間。

比如能源領域,AI技術正被用作優化供應鏈並管理智能電網。在供應鏈管理中,AI通過自動化庫存控制、預測未來需求並優化物流操作提升效率,報告顯示效率提高20%至35%。對於智能電網,機器學習模型使預測準確性提升約1.65%,同時幫助減少能源損耗並實現自愈網絡等功能。

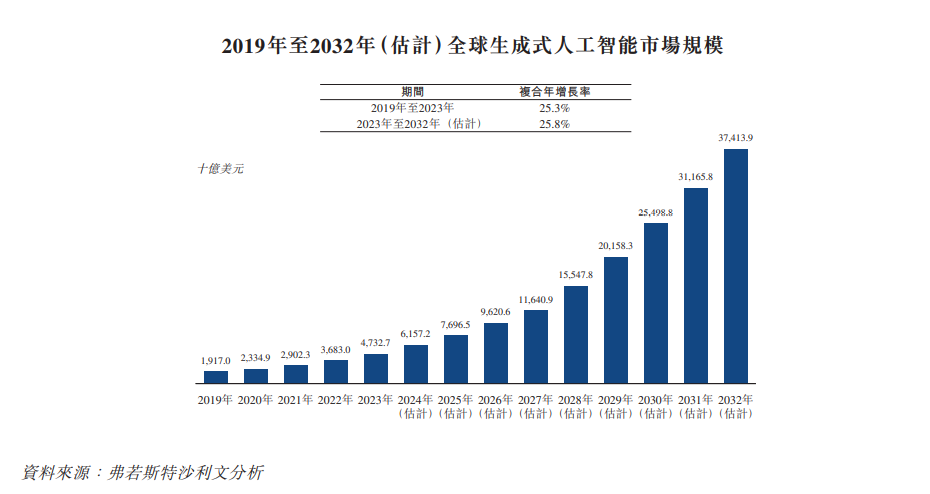

另據弗若斯特沙利文資料,隨着各行各業對生成式人工智能的採用日益增加,加上私營及公共部門投資持續上升,以及計算能力和算法不斷進步等,預計2023-2032年全球生成式人工智能市場規模將由47,327億美元增至374,139億美元,複合年增長率為25.8%。

不過也需要意識到,儘管AI對千行百業的重構正在進行,但由於醫療是最早一批擁抱AI技術的行業,當前“AI+醫療”的趨勢更為明顯,成熟度也相對較高。

不過也需要意識到,儘管AI對千行百業的重構正在進行,但由於醫療是最早一批擁抱AI技術的行業,當前“AI+醫療”的趨勢更為明顯,成熟度也相對較高。

這種情況下,英矽智能等長期專注AI製藥的企業,其實很難擺脱固有路徑、向“無人區”進發,再疊加手頭資金不多,“AI+千行百業”很大可能停留在“試水”階段,頂多在醫療定義範圍內,將藥物研發延伸至智能診療等場景。

這或許也是英矽智能雖有多元佈局的傾向,但在招股書中更突出AI製藥長期路徑的一大原因。

目前來看,在AI製藥這條路上通向盈利,仍是英矽智能的首要任務,其也給自己的可持續發展支了三大招:把握行業快速增長的市場機遇;來自變革性及動態業務模式的收入增長;追求成本效益提升與加強支出管理。

當然,資本信心和耐心的增強,始終依託於實實在在的成果。

結語

對於英矽智能等AI製藥企業而言,技術狂飆中理想與現實的鴻溝無疑十分明顯:算法可以縮短分子發現的時間軸,但仍難解商業化變現的慢變量。在此背景下,邁向更多領域拓寬技術護城河有其必要性。不過,無奈的是,在大多數行業,AI的應用仍然停留在一個較為淺顯的水平。可選擇項不多的情況下,堅守技術初心、耐心等待“AI+生命科學”的化學反應仍是英矽智能的使命。樂觀來看,或許顛覆性的突破就誕生於長週期與不確定性的交織處。

來源:醫藥研究社