貝葉斯之美:關税博弈第四階段,動態最優結果出現?_風聞

熊猫儿-23分钟前

自 A 國率先與 B 聯盟完成多份的貿易談判協定以來,國際經貿版圖已經開始出現了明顯的折線式變形:一邊是 A 國與若干夥伴結成低關税、深度互認規則的“核心圈”;另一邊則是 C 國因遲滯的談判節點,被迫面對出口與投資雙重下行壓力。

對於A國來講,最大的問題是關税的內部反噬,出現了大量反對的聲音,這是導致A國率先服軟回到談判桌上的根本推動力,對政治都要有交代。

關税為何在 A 國內迅速激起反對聲浪?

核心矛盾:成本外溢顯性化 + 利益補償不足。當 A–B 聯盟紅利尚未充分傳導,而關税成本已穿透價格鏈、盈利鏈與就業鏈時,“短痛換長利”的敍事就會陷入選民與企業的現實焦慮。

內部反對力量如何改變 A–C 談判的博弈參數?

結果:談判窗口前移。A 必須在中期選舉、關鍵行業遊説或物價數據再度走高之前,拿出對內可交代的“止痛型協議”;否則風險轉嫁到執政合法性。

當初,外界眾説紛紜:A 國會不會就此固化兩層世界,徹底把 C 國排除在先進產業與規則制定的前沿之外?然而,形勢並未朝單向極化持續下墜——在關鍵產業鏈的顯性摩擦與資本市場的隱性震盪交織數月之後,A 國最終選擇了開啓與 C 國的正式談判。

出人意料的是,首輪會晤給外界傳遞的信號相當積極,“談得相當順暢”成為各大媒體共同的口風。此刻我們若從博弈論視角重新審視,便會發現:表面的融洽背後,是多階段討價還價、聯盟外部性、信息不對稱與時間貼現交織而成的一條複雜軌跡;如今的節點,對 A、C 雙方既是權衡得失的短暫停靠,也可能是通往下一個均衡的分水嶺。

第一,當前博弈局面的“棋盤形態”

階段順序:A 國先用“B 聯盟”協議抬高自身威脅點 → C 國隨後入局 → A–C 初輪就迸出“看似很順”的談判成果。

在經典 “先布外部選項-再上談判桌” 的多階段討價還價模型裏,這意味着:

A 國想用“外部纏鬥”把 C 國推到弱勢談判位置,因而首輪即可摘取一份對 A 十分有利、對 C 尚能接受的協議。

先從 A 國的手牌談起。在與 B 聯盟的密集溝通期內,A 國不僅鞏固了核心技術、金融服務與市場準入的主導權,更重要的是把原本屬於談判策略性威脅的“備胎論”轉化為落地條款。具體而言,B 聯盟在汽車、電信、清潔能源、醫藥等領域獲得了關税折讓和監管便利,足以支撐它們在短期內快速擴大對 A 市場的供給份額。換言之,所謂“失去 C 國也不缺貨”的説辭不再是抽象恫嚇,而是擺在桌面上、附帶具體交貨排期的現實選項。這使得 A 國在與 C 國的討價還價中擁有空前強勢的威脅點:如果談崩,B 聯盟至少能接盤可觀份額;如果談成,A 國還可以利用兩套供應鏈之間的競價效應繼續壓低成本並迫使 C 國遵守高標準。

與此同時,C 國所面臨的壓力並非媒體口中的“生死一線”,但也毫不輕鬆。其在消費電子、輕工製造、機械裝備等領域對 A 國的出口依賴度原本就整體偏高,B 聯盟搶食份額後,多個產業鏈出現了訂單排期被迫延後、利潤率快速壓縮的雙向擠壓。對於 C 國而言,這不僅意味着外匯創收和税收的當期缺口,更意味着國內就業市場的波動風險。如果説關税只是表面的增税,那麼供應鏈遷移帶來的“次生災害”則影響到了上下游中小企業的生存彈性。一旦規模型企業為了穩住北美訂單,不得不接受在知識產權、本地化數據、原產地溯源等方面的高成本合規,大量配套環節也被迫升級或者出清,這種陣痛會比數字化的關税更深、更持久。

換言之,C 國雖然仍保有廣闊內需與新興市場增量,但短期現金流和產業人員安置壓力必須被視為談判背景下的隱性貼現因素。於是,C 國在談判桌前展現“積極姿態”就具有高度的理性解釋:越早止血,越早重新鎖定北美市場的確定性,越能為國內的結構轉型留出緩衝帶。

第二,動態博弈解讀——“外部性已兑現,內部讓利換效率”

A 國視角

收益結構:簽完 B 聯盟 → 獲得替代供應 + 供應鏈多元 → 拿着高威脅點與 C 對談 → C 很快接受關鍵條款 → A 一次鎖定“雙保險”:

低關税貨源來自 B;C 繼續開放 / 降税 / 守規則,維持在 A 市場的可預測供應

風險方面,主要是

B 聯盟可能因 A–C 讓步而心生落差(內部補償機制);

國內“鷹派”可能覺得給 C 的讓利太大,觸發政治阻力;

需確保 C 後續履約,否則威脅點會被折舊。

A 國政府可能採取的三種策略第一種策略,有限讓步,為部分民生消費品、關鍵零件設臨時豁免,對外就是“C 國配合,我給窗口”,這樣就緩解 CPI/企業成本與緩和鷹派的不滿情緒;第二種策略,再分配補貼,對受損行業追加財政補貼,維持高關税不動,對C過傳出“我能拖得起”的型號,財政負擔+赤字輿論不斷升級,但選區壓力減輕第三種策略,雙軌協定,關税維持;通過投資/知識產權換取 C 擴大進口、開放金融,對C過傳遞“規則先行,税率再議”的型號,產業鏈仍有喘息期博弈視角:

有限讓步 = 提高 C 的短期收益 → C 提前交割部分市場化承諾;

補貼策略 = 提升 A 的耐心 → 但財政可持續性成疑;

雙軌協定 = 拆分議題、分批兑現,延長談判博弈,但需高超執行與監測能力。

C 國視角:

短期止血:重新獲得 A 市場準入或關税緩和,企業與就業壓力顯著緩解。

**讓步代價,可能在知識產權、產業補貼、准入規則上籤下相對嚴格條款;**部分“戰略產業”需接受階段性對外透明或削減扶持;被動認可 A 與 B 聯盟訂下的高標準,未來升級成本抬升。

C國的迴旋餘地也很多,借“合作”姿態爭取 B 聯盟內部分化(讓 B 繼續跟 C 做生意);在其他新興市場加強佈局,緩慢抬高自己的外部選項,以便下一輪議價。

C 國的對策窗口**“點穴式”回應**有選擇地對準 A 國內政治敏感行業(農產品、波動性選區製造業)提出定向關税暫緩,以換取 A 在技術或服務業開放上的具體讓利。

輿論與產業聯盟遊説通過跨國企業、行業協會在華投資計劃,向 A 國國會與州政府證明“關税鬆動=就業迴流”,削弱鷹派論調。

時間槓桿利用 A 國內選舉與 CPI 節點,拉長談判節奏,同時在其他新興市場分攤出口增量,提高自身耐心 δ_C。

第四,博弈類型與均衡特徵

那麼,為何 A 國在理論上可以持續施壓,卻選擇了此刻釋放合作信號?博弈層面的答案可歸結為三個方面。

第一,B 聯盟內部的利益異質性隨着框架協定具體化而迅速凸顯:當部分成員準備在電動車或稀缺礦產環節對 C 國維持一定互惠時,A 國必須面對盟友“想兩頭吃”的真實訴求。僅靠懲罰條款未必能長期拴住夥伴,適度讓 C 國迴歸、並在規則結構上對齊三方利益,反而有利於降低聯盟內部的離心力。

第二,A 國國內通脹依舊在敏感區間徘徊,B 聯盟商品能填補一部分缺口,卻難以在價差、產能、物流穩定性上完全複製 C 國的供給優勢。如果讓供應鏈雙軌運行而非單軌,對抑制價格尖刺更有勝算。

第三,A 國的資本市場在高利率週期已出現估值承壓;與 C 國重新開啓合作議程能提振跨國企業的盈利預期,也為華爾街釋放利好。種種現實收益疊加在一起,使得 A 國決策層判斷:此刻啓動談判可以以較低成本換取“國內穩物價+盟友穩人心+資本市場穩估值”三重回報,遠勝於繼續單向極限施壓。

在動態博弈語境下,這一輪“看似順利”的會晤,其實是 A、C 雙方在各自貼現率和真實威脅點重新標價後的自然收斂。簡言之,A 國用先發聯盟外部性抬高了初始要價,C 國則選擇以加速讓步的方式換取時間價值,這就像魯賓斯坦交替報價模型中的非對稱均衡:先報價者撈到比五五分更大的份額,而後報價者雖然讓利,卻避免了無限拖延造成的蛋糕萎縮。究竟 A 得了多少?C 付出了多少?要看條款怎麼落地。假如 C 國讓步集中在關税減讓、准入透明,而對關鍵技術和產業補貼的調整設有緩衝期,那代價可控;但若核心扶持政策被迫立刻收縮,短期陣痛會放大,未來 C 國想再抬高外部選項就更難。

第五,後續可能的三條路徑

第一條,穩態合作,C 履約良好 & A 對 B 做內部補償,供應鏈相對穩定,全球分工重構為“三層”:A-B 高標準圈、C 部分接軌、新興市場外圍。目前看起來,這極有可能是最好的結果也是最有可能的結果,從political的角度來看;

第二條,反彈撕裂,C 因國內政治或外部壓力難持續讓利;或 A 內部鷹派否決,回到互徵關税循環,B 聯盟份額進一步擴大,雙輸;

第三條,漸進再平衡,C 一邊履約一邊推自主替代 & 南南合作;A 分階段放鬆高標準,長週期裏威脅點差距縮小,下一輪討價還價更接近平衡。

總結:此時的“贏家”與“潛在變量”

對 C 國來説,協議簽訂只是一場比賽的中場,真正考驗在下半程。

第一要務是落地配套:既要確保重點行業在接受高標準後仍有盈利空間,又要加快開闢對 A 市場的增量式替代——比如高附加值服務與綠色產品;同時,還要用更靈活的方式維繫與 B 聯盟個別成員的直接合作,以“點狀連接”方式削弱 A 對聯盟控制的絕對權重。

第二要務是繼續擴寬第三市場,對南亞、非洲、中東等增量空間進行深度開發,因為只有其他外部選項的規模上去了,未來在新一輪談判裏才能提高自己的折扣因子,避免再被以高威脅點壓價。

第三要務則是穩住國內技術自主與內需上升曲線,保持對高端零部件、本土高科技產業的研發投入,縮短與 A 的技術差距;反過來,這也會在心理層面弱化 A 國“替代成本低”的底氣。

至於 A 國,這份協議並不意味着可以高枕無憂,內部的反對越來越多,不確定性也在不斷抬升,最終自損八百。首先,B 聯盟內部一定會拿這份新協議跟自己的優惠條款比價,一旦發現 A 對 C 的讓利破壞了相對優勢,就可能在投票、標準、互認流程裏設置軟抵抗。其次,A 國國內的強硬派或勞工組織也可能質疑:為何給 C 國太多“迴流渠道”,是否會再次蠶食本土就業?因此,A 國需要在談判文本之外,用再工業化法案、綠色補貼或本地製造税收抵扣來安撫國內與盟友。最後,A 國必須設計更為精細的履約監督條款,一旦 C 國在補貼或知識產權上出現擦邊球,能及時觸發“自動矯正”機制;否則,當市場習慣與 C 國的供應穩定,再想拔網線就沒那麼容易。

A國,迅速兑現外部威脅,拿到高含金協議;鞏固對 B 的技術與金融主導,關鍵變量在於,內部政治容忍度;聯盟補償成本;C 的履約可信度

B聯盟,短期避免失血,換取市場與時間;但承受高標準落地壓力。關鍵變量在於,能否加速第三市場與內需;拆分 A-B 共同陣線的能力

C國,既得美市准入,又保部分對 C 出口;擔心被迫選邊。關鍵變量在於,如何在 A-C 新協議框架下最大化本國利益。

現在的 A-C 談判“開局順利”是一種 “外部選項兑現 + 弱勢方快速止損” 的不對稱均衡;A 短期坐擁最大收益,C 換得喘息與時間,但未來能否再度抬高自身威脅點、拆解聯盟外部性,決定了這份協議究竟是 “新常態” 還是 “緩兵之計”。

總的來説,目前 A、C 雙方進入的是一個“威脅點既定、讓步條件初步敲定、執行與監測待細化”的過渡均衡。它既不是零和,也絕非親密合作,而是一種高度條件化的“功能性對接”:A 國用聯盟外部性為自己鎖定了更大的蛋糕份額,C 國則用加速讓步換來了寶貴的時間與市場確定性。

所以,最終:

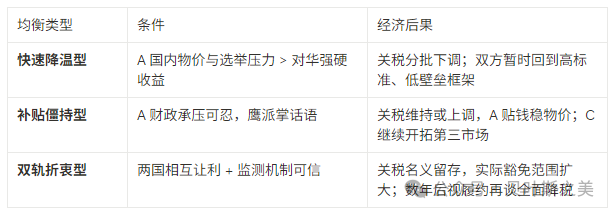

關税把柄,原本是 A 國對外博弈的“權力籌碼”,但一旦其成本在國內快速顯化,就會倒逼政府在****國際威懾 與 國內民生之間尋找再平衡。

內部反對力量,實質上改變了 A–C 多階段討價還價的貼現結構:A 的時間耐心下降、威脅可信度折價;C 若能精準利用時間與議題拆分,就可能贏得更有利回合。

最終均衡,會在“利潤—就業—物價—選票”的四維拉鋸中形成:若 A 國內的民生賬全天然逼近政治紅線,降税或分階段豁免便是高概率事件;否則補貼僵持、雙軌折衷也會成為中期常態。