年入55億的雞肉巨頭,要退市了?_風聞

红餐网-红餐网官方账号-做餐饮,上红餐!33分钟前

上市5年後,白羽雞巨頭決定退市了。

鳳祥股份(09977.HK)的私有化退市,迎來新進展。

近日,鳳祥股份與要約人菁裕企業發展(山東)有限公司聯合公告稱,由於尚需更多時間落實綜合文件等資料,執行人員已同意將寄發綜合文件的最後時限延至7月11日前。

而在早前的4月,鳳祥股份曾發佈公告稱,與菁裕企業發展(山東)有限公司訂立了合併協議,菁裕擬收購公司已發行股份。完成收購後,鳳祥股份將從港股退市。

作為第一家在港股上市的全產業鏈雞肉食品公司,鳳祥股份上市不過5年,如今怎麼會走到退市這一步?

上市5年後計劃退市

值得關注的是,前不久,鳳祥股份才交出了一份亮眼成績單。

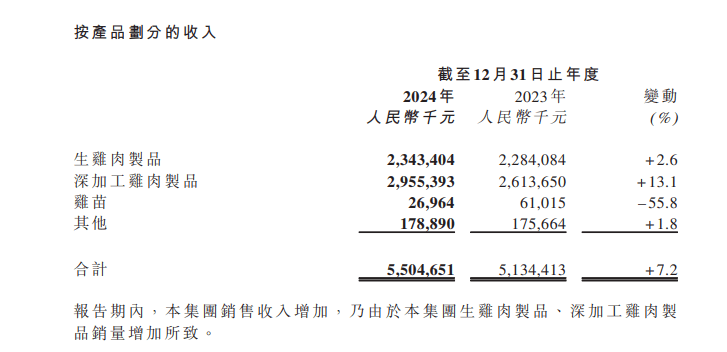

3月底,鳳祥股份披露的2024年報顯示,去年公司實現營收55.05億,同比增長7.2%;淨利潤2.81億,同比增長75.2%,創下了2020年上市以來的淨利潤新高。

△圖片來源:鳳祥股份2024年年報

業績向好,為什麼卻要離開資本市場?

對於退市,鳳祥股份曾直言,在資本市場表現不佳,“公司已喪失上市平台優勢,股本募集能力有限。”

餐飲供應鏈指南也注意到,近幾年來,鳳祥股份在資本市場遇冷,不僅股價低迷、成交量不樂觀,市值也縮水明顯。

△圖片來源:雪球

截至5月12日收盤,鳳祥股份的股價定格為1.89港元。對比其登陸港股時的發行價3.33港元,縮水明顯。總市值也從上市當日的47億港元,下降至目前的不足30億港元,蒸發了近4成。

此外,鳳祥股份上市不到3年後,就開始經歷長達1年半的停牌。

鳳祥股份層面透露,其H股價格自2021年以來就一直處於下跌趨勢,大部分時間成交量低迷,而且由於公司H股公眾持股量不足,於2023年2月2日至2024年7月30日期間處於停牌狀態,從股權市場籌集資金的能力受限。

雖然2024年7月底,該公司的公眾持股量恢復至25%以上,達成復牌指引。但長時間的停牌也可能會影響到投資者對企業的信心。

目前,鳳祥股份在資本市場的關注度並不算很高,股本募集能力有限。在這樣的情況下,相比堅守資本市場,退市或許並不是壞事。

退市,是斷臂求生還是蓄力反攻?

事實上,進一步深扒鳳祥股份會發現,其退市背後或許還有其它深意。

公開信息顯示,在賣身給太盟投資集團之前,鳳祥股份的母公司為新鳳祥集團,創始人為劉學景。

上世紀90年代,山東人劉學景注意到家禽業的發展潛力,開始在山東養雞,用積蓄成立了鳳祥集團,並將其發展成為了涵蓋種禽繁育、飼料加工、肉雞飼養、屠宰分割、加工的大型食品集團。

儘管起步晚於温氏股份、聖農發展等企業,但鳳祥股份依然殺出了一片天地,逐漸成為了國內白羽肉雞領域的龍頭之一。

招股書透露,2019年,其養殖的白羽肉雞總數已經達1.02億隻。截至2019年底,憑藉自有的白羽肉雞生產設施,公司的肉雞屠宰年產能約1.2億隻,雞肉加工的年產能達23萬噸。

此外,鳳祥股份還是多個國際餐飲巨頭、零售品牌的雞肉產品供應商。公開資料顯示,包括肯德基、麥當勞、羅森、沃爾瑪、711等品牌,都是其合作對象。

△圖片來源:圖蟲創意

創立鳳祥股份的劉學景,也被不少人稱為雞肉大王。不過,劉學景並不滿足於養雞。很快,他又盯上了陰極銅,2005年,劉學景創立了祥光銅業,並在2009年將旗下產業進行整合,成立了新鳳祥集團。

鍊銅屬於重資產生意,對於行業從業者而言,資金週轉能力是一大關鍵。

2022年,祥光銅業的債務危機爆發。該年3月,恆豐銀行披露的公告顯示,祥光銅業的7筆債務到期未償還,包括恆豐銀行、農業銀行等4家銀行機構到期債務,包括2.91億元人民幣及2585.5萬美元。同年5月,祥光銅業被債權人向法院申請司法重整,包括鳳祥股份的控股股東新鳳祥控股等19家企業列入了重整名單。

2022年度業績報告中,鳳祥股份指出,新鳳祥控股的附屬公司出現債務逾期情況,當中新鳳祥財務涉及逾期還款糾紛。截至2022年12月31日,其存放於新鳳祥財務的資金本金8.08億元,已全額計提減值損失準備並全部計入2022年度信用減值損失。

業績報告也顯示,2022年,鳳祥股份淨虧損7.69億元。對此,鳳祥股份稱,這主要是確認應收新鳳祥財務公司之存款的一次性及非循環減值虧損所致。

2022年10月,新鳳祥控股、鳳祥集團和鳳祥投資,所持的鳳祥股份合計70.92%股權也被司法拍賣,太盟投資集團旗下投資公司Falcon Holding LP拍得這部分股權,至此太盟投資集團入主鳳祥股份。

後來太盟投資集團開始給鳳祥股份輸血。2023年1月,雙方訂立協議,太盟投資集團向鳳祥股份提供循環貸款融資,貸款融資期間為2023年及2024年,最高每日貸款結餘(包括應計利息)均為1359.1萬美元。

隨着太盟投資集團入主,鳳祥股份的業績也在向好的方面發展。2023年扭轉虧損局面,實現利潤1.6億。

△圖片來源:圖蟲創意

值得注意的是,鳳祥股份與菁裕簽訂了合併協議,而菁裕由Falcon Holding LP全資持有,背後是太盟投資集團。也因此,外界有猜測,鳳祥股份的私有化退市實則是在太盟投資集團主導下進行的。

而太盟投資集團之所以主導鳳祥股份退市,在業內人士看來,一方面,退市後,鳳祥股份可擺脱上市公司在信息披露、合規運營等方面的限制,也能更靈活地進行戰略佈局和業務調整,有助於公司接下來開拓一些新的業務。

從近幾年鳳祥股份的市場佈局來看,公司已經在加大探索C端市場、開發深加工雞肉業務、出口業務等。弗若斯特沙利文的報告顯示,就2018年的白羽肉雞出口收入及出口量而言,鳳祥股份的市場份額分別為8.6%及10.4%。

另一方面,受關聯重資產業務的拖累,鳳祥股份也需要考慮節流。而港股上市維護費用(年費、合規成本等)是一筆不小的成本負擔。從港交所除牌,就能省去一筆費用。

結 語

不可否認,退市會使公司的融資渠道減少。無法通過股票市場進行直接融資後,企業就需要依賴銀行貸款、私募等,現金流壓力增大,可能還會引發外界對企業實力的猜測。

但換個角度來看,退市也可以避免資本市場對企業短期利潤的過度關注,企業可以把精力專注於產品研發或戰略調整。

所以,鳳祥股份退市後,境遇是轉好還是堪憂,目前可能還説不準。接下來,鳳祥股份會如何發展?餐飲供應鏈指南將持續關注。

作者:紅餐網梁盼;編輯:景雪;封面圖來源:圖蟲創意。