助貸的未來,不在助貸上_風聞

读懂数字财经-45分钟前

作為互聯網金融的重要組成部分,助貸從來沒有掌握掌握互聯網企業的核心優勢,也就是自生流量。

當然,很多助貸平台做出過嘗試,比如搭建電商場景、租賃場景、會員服務等,但最終這些都淪為變相推高息費的抓手:主流電商平台買一部手機5000元,在助貸平台買一個6000元,再加上分期的利息,就如同2024年央視315曝光的會員卡問題一樣。

用户與助貸平台之間很默契:你知道我借高價的名義放貸,我知道你是借消費的名義擼口子。

所以,在自生流量上,助貸平台沒有成功者,也從來沒有人真正拿到過高頻流量。

但助貸新規會倒逼助貸平台,必須發生轉變。

1、

前不久與一位友人聊過關於24%~36%的問題,結論性觀點在於:金融的人民性定位,意味着對36%的容忍不可能一直持續,但經濟的週期又決定了高風險羣體一定會出現。所以究竟是容忍36%還是讓民間高利貸抬頭?這可能也是一個週期性問題。

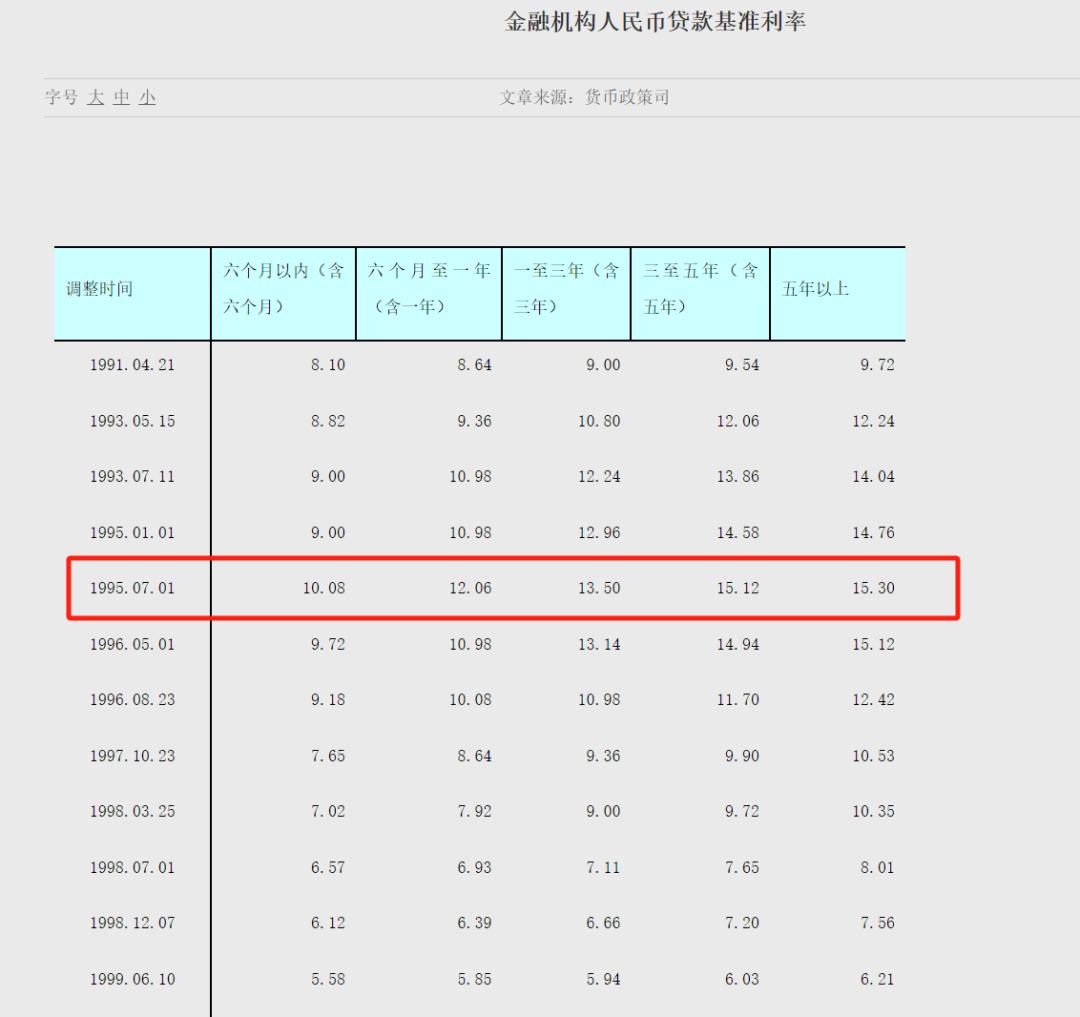

從歷史的角度看,利率一直在下行,不論有沒有互聯網金融。

補充一個冷知識,上世紀90年代,六個月以內貸款基準利率10.08%,5年期以上的甚至在15%以上,那時候民間借貸的利率上限是最高不得超過銀行同類貸款利率的四倍。

那麼週期性之外,是否能有一個完美的解決方案?A消費金融公司的財報很具有參考價值。

A消費金融公司2023年、2024年手續費及佣金淨收入均超過50億元,貢獻了約三分之一的營收,這也讓其業績在同業中脱穎而出,其中40多億元來自於“客户權益收入及其他”。

另外一個極端案例是B消費金融公司,其手續費及佣金淨收入是負值,反而拖累了營收。但實際上,B公司才應該是行業當前的主流。

不要認為,A公司就是收了個權益產品,沒有什麼可“豪橫”的。

2、

消費金融和互聯網助貸本質上都是信用卡產品的線上版,那麼如信用卡收年費那般,收取會員費,本身也應該是這個市場應有的收入。

信用卡年費除了貢獻收入,另一面是什麼?是增加了用户的粘性和活躍度。

那麼,A公司可供學習之處是什麼?

據一位業內人士介紹:A公司的產品相對合規,是真的配了很多可以用的會員權益,而不是如行業多數平台那樣一次性收取高額費用,以達到變相收息費的目的。

A公司的難能可貴就是:打破思維定式,一定程度上將借貸與消費分隔開,不只將收入侷限於金融,而收益也不止侷限於會員費。

2025 年 “五一” 勞動節假期期間,A公司旗下 App 日活躍用户數(DAU)超 350 萬。

而2023年末招商銀行“掌上生活”2023年末日活是672.34 萬户,雖然時間維度不同,差異也很大,但對比的可是零售之王啊。

同時A公司的市場推廣費用在14億元上下,表內表外貸款餘額卻在千億之上,與同量級的助貸上市公司的銷售費用相比,節省至少5億元。

所以你看,助貸的未來,不在助貸業務上,而在綜合服務上、自生流量上。

大廠能做24%以下的用户,核心不就是自有流量嗎?

相信A公司當前的權益性產品還不是最終形態,那也就意味着:在合規情況下,探索利息之外的收入,還不是紅海。

經濟週期固然會一直存在,24%~36%是否會隨經濟週期走出自己的週期也為可知,但如果有一條風險相對更低的路,為何不走呢?

助貸應當堅守長期主義、堅持難而正確的事。