閃購這一架,大廠不得不打_風聞

刺猬公社-刺猬公社官方账号-37分钟前

這場競爭,不是今年才開始的。

文|陳梅希

編|園長

在淘寶宣佈將小時達升級為閃購,並在淘寶首頁上線閃購入口前,美團已經以閃購之名,進行了長達7年的耕耘。甚至,將“閃購”這兩個字定義為“除餐飲外的即時零售業務”,本身就與美團關係密切。

對互聯網行業報道稍加考古就能發現,很長一段時間裏,“閃購”的名詞解釋是:通過品牌商品折扣甩賣吸引用户快速下單。首家被稱作“閃購電商”的是美國網站Gilt Groupe,誕生於2007年,發佈折扣信息並獲得用户的主要渠道是電子郵件。在早些年的敍事語境裏,被稱作“閃購”的國內互聯網產品是唯品會和聚美優品。

但商業世界裏,名詞的定義權不是比誰歷史悠久,而是比誰對當下的世界影響更大。

在美團、京東、淘寶相繼下場後,比起名字更重要的問題是:閃購到底跟過去的外賣和電商業務有什麼區別?大廠為什麼都要高調下場做即時零售?大家在爭奪的,只有即時零售市場嗎?

尋找一家“小倉生活”

我對於閃購的印象,源於無數次半夜買耳機、買給烏龜用的桶裝水、買體重秤的7號電池……第N次半夜買到想要的(奇怪)商品後,我開始迷惑:這家24小時開門,什麼東西都能買到,但從來沒在商場裏和街道邊見過的小倉生活,到底是什麼來頭?

在美團、京東、淘寶近期的“閃購”大戰中,小倉生活、海豚購這樣的超長“待機”線上超市,成為了商品供給側的中堅力量。消費者對它的理解,是一直開門,什麼都能買到的線上小超市;而行業給它取了個名字,叫“閃電倉”。

順利找到位置隱蔽的“閃電倉”入口,是一名騎手成功闖過“新手村”的標誌。按照導航指引的方向,我繞着家附近的一座大廈走了一整圈,在路過一個順豐站點和一家勞務派遣公司後,終於找到了小倉生活的窗户。

但顯然,我不應該破窗而入,於是為了找到門的位置,我又繞着大廈走完了第二圈,順利碰到一位同樣迷路的新手騎手。找到同伴的感覺令人安心,我們鎖定了一位看起來經驗老到的騎手,因為他的電動車上掛着五袋外賣,其中一袋來自小倉生活。

“小倉生活不是那兒麼,窗户上那麼大字兒,從邊上那個門進去,再右拐。”好傢伙,原來入口隱藏在樓道的盡頭。穿過三輛外賣電動車、兩輛快遞三輪車,又經過一個公共廁所後,我和新手騎手終於站在小倉生活的倉門口。

小倉裏的生活看起來有些擁擠,商品被安置在密密麻麻的貨架上,初極狹,才通人,復行數十步,還是極狹。兩位店員不斷抽出白底紅字的袋子,在貨架間的縫隙裏穿行,按單子揀貨,打一個結,再扔到門口的取貨架上。貨架分三層,從上到下依次是餓了麼、美團外賣和京東到家。現在來店裏取貨的,都是京東秒送的外賣員了,商業世界的變化太快,貨架還沒來得及給自己改名字。

店員裏應該有一位戲曲愛好者,小倉裏播着一首小調作為他們穿行的背景音,每過幾分鐘,就有一位外賣員出現在門口,大喊:“XX號出了沒有?”店員只在靠近門口時搭話,告訴他們:“太忙了,自己在架子上看下。”

位置隱蔽的“小倉”,解釋了閃電倉的一切運行邏輯——用極致的空間效率交換儘可能多的SKU,用極致的人員利用率達成儘可能低的人力成本。為此,閃電倉需要放棄線下消費場景,避開租金高昂的商場/沿街門面房,也避免因為招待C端消費者而浪費人力。

小倉生活創始人金燕曾在一次分享中透露,“小倉生活每個前置倉的SKU數量均超過4000,核心商品與其他渠道重疊度僅40%左右”。足夠便宜的場地,足夠密的貨架,塞進了足夠多的商品,在這裏,你甚至可以買到一個不鏽鋼學生杯。

閃電倉是由閃購業務催生的特殊商家形態,主要承接線上日常百貨的需求,客單價整體偏低,但閃購業務並非只有閃電倉。

閃購的另一類重要供給,來自本地線下門店的接入,包括體量較大的連鎖超市、連鎖品牌門店,以及體量較小的單一門店,甚至是社區內的小雜貨店。這一類商家,兼做線上和線下生意,接入閃購等同於多一條銷售渠道,例如用户現在可以在1小時內獲得一件優衣庫襯衫、一個華為運動手環,或是一副迪卡儂泳鏡。

當第二類供給在閃購業務中越來越多時,電商大廠加大閃購業務的投入幾乎成為一種必然選擇。

為什麼大廠都要做閃購?

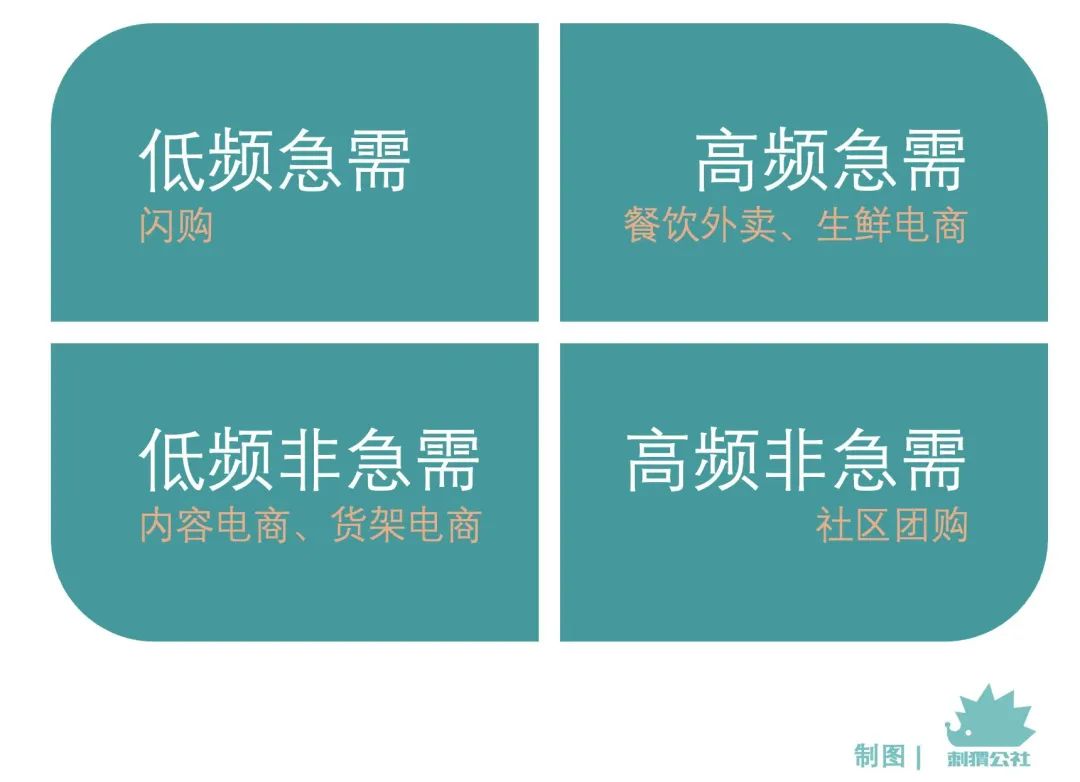

在交易行為中,消費頻次主要取決於商品的類別,例如餐飲外賣是高頻需求,家電是低頻需求。對配送時效的要求,則取決於滿足需求的急迫程度,急迫的需求,需要由即時配送來滿足,不急迫的需求,則可以接受數天的等待。

如果把消費者的線上購物行為,用消費頻次X急迫程度的方式進行分類,“閃購”這一業務形態,滿足的主要是用户“低頻但急迫”的需求。舉個例子,旅行時,我發現自己沒帶卸妝油,在酒店點一單小倉生活的外賣,半小時就能拿到手。日常生活中,買卸妝油是個“低頻非緊急需求”,正常我會提前在京東或淘寶補貨;但在“旅行忘記帶”的特殊場景下,買卸妝油就轉變成了“低頻緊急需求”,希望越快拿到越好。

從體量來看,以餐飲外賣為代表的“高頻急需”和以電商為代表的“低頻非急需”,無疑是規模最大的。前者是因為消費頻次高,後者則是因為“非急需”特徵可接受更長的物流半徑,能將供給端覆蓋到幾乎所有商品類目,以超大規模的B端供給,倒推超大規模的C端需求。

因此,大體量的產品也率先誕生於這兩個象限。消費者的“高頻急需”支撐起美團、餓了麼兩大外賣巨頭和若干家即時送達的生鮮電商;“低頻非急需”象限則誕生了淘寶天貓、京東、拼多多等電商巨頭,和抖音電商、快手電商等新興電商形態。

規模更大的市場差不多“卷”到頂之後,需求體量更小的“低頻急需”和“高頻非急需”,才進入大廠的視野,成為承載增長希望的創新業務。

幾年前,數家大廠同時下場做社區團購,試圖構建“線上菜市場”,滿足用户高頻的日常消費。多數社區團購以“次日站點自提”的形態承接,配送時效上低於生鮮電商,同時價格也有明顯優勢,算是對“高頻非急需”業務的一種拓展。但最終,在高昂的拓展成本和低粘度的C端用户雙重影響下,各家大廠的社區團購業務始終難以真正盈利。部分社區團購項目被關停或裁撤,風口很快消散。

以閃購為代表的“低頻急需”業務,則呈現出與社區團購相反的走勢。2018年,美團內部上線“閃購”,初衷是滿足消費者對藥品、鮮花、電子產品等品類的應急需求;更早之前,京東到家於2015年成立;阿里則在2020年成立同城零售事業羣,併成立“小時達”頻道。但起初,各大平台對“閃購”業務的投入,並不像對社區團購業務那樣集中,反應在供給端,幾乎所有“閃購”一開始的動作都只是把線下門店引入線上。

一直到即時零售市場規模不斷擴大,到2024年逼近萬億大關,“閃購”業務在各大廠內部的重要程度也隨之不斷提升。美團閃購近期公佈的日單量已突破1800萬單;2024年5月,京東整合小時達和京東到家,推出“京東秒送”,2025年又以秒送為統一品牌,高調進軍餐飲外賣行業;淘寶則在2025年4月30日宣佈將此前的小時達升級為閃購,兩天後,“閃購”入口在淘寶首頁全量上線,團隊幾乎沒有給自己留太多測試和實驗的時間。

“分秒必爭”的態勢,足以證明競爭已進入白熱化階段。

已經明確下場做閃購的幾家大廠,都因為自身業務結構而擁有天然的便利性,一是有騎手,二是有商家。

美團自不必説,閃購之於其核心的到家業務,不過是新增商品和商家品類的問題,訂單量的增長也證明,閃購如今已成為美團新的增長引擎;京東和阿里都擁有自己的騎手團隊,同時也擁有海量品牌方,品牌旗下的門店都有可能轉變為閃購業務的商家。

從資源視角看,當閃購業務的市場規模足夠誘人時,美團、京東、阿里必然會最先產生競爭。

戰場不止即時零售

在這場即時零售大戰中,有兩個產品細節問題值得討論:

為什麼京東外賣不做獨立APP?為什麼擁有餓了麼的阿里,(至少在品宣策略上)選擇主要用淘寶來承接閃購業務?

成本想必是京東的考量因素之一。畢竟從0開始做一個獨立APP,需要重新做用户增長,不能使用現成的用户資產。但拋開成本問題,在刺蝟公社看來,這兩個問題擁有同一個答案:對京東和阿里而言,這不止是即時零售領域的競爭。

隨着閃購市場規模不斷擴大,消費者的“低頻非急需”可能會遷移為“低頻急需”,讓電商平台的基本盤面臨流失風險。通俗地講,以前我在京東買華為手環需要等一天快遞,在淘寶迪卡儂旗艦店買泳鏡需要等兩天快遞,現在點外賣一個小時就能收貨。為了預防這些訂單的流失,京東和淘寶需要讓消費者在自家平台上也能用一個小時就買到手環和泳鏡。

這場競爭,也不是今年才開始的。

在過去短則數年,長則27年的商業實踐中,不同平台的核心生意製造了被稱為“平台心智”的東西,各自成為消費者在某些場景、某些品類下的首選。但問題是,實踐不會像畫PPT那樣界限分明,任何一個渴望賺錢的平台,都不會只守着自己原本象限裏的一畝三分地,尤其是在原有生意接近天花板之際。

於是我們陸續看到:

本來主要做貨架電商的京東,先是大力發展以七鮮為代表的生鮮電商和以京東到家為代表的即時零售,又聲勢浩蕩地闖入外賣市場,打算在“高頻”和“急需”的象限大展拳腳。

和京東在貨架電商領域廝殺多年的阿里,早在2018年就收購了外賣老二餓了麼,用盒馬承接起生鮮電商的市場探索,又在2025年5月急迫地把“閃購”兩個大字放在淘寶首頁。

以直播間為主要售貨場的抖音快手,也在最近兩年加速佈局本地生活,試圖把觸角延伸到更多高頻和緊急需求。

連體量相對較小的生鮮電商平台,也在擴充前置倉裏的非生鮮類SKU。你可以在盒馬買到剪指甲刀,也可以在叮咚買菜買到牙線棒和驅蚊水。甚至,叮咚買菜本就是淘寶和京東體系下,提供閃購商品的重要商家;美團買菜則改名為小象超市,某種意義上成為閃購業務的子集。

無論落在哪個象限的平台,都在不斷向其他象限擴展。原本主要做低頻需求的,要去做高頻需求;原本主要做非緊急需求的,也要進軍即時零售,擠入用户的1小時消費圈。反之亦然。

業務邊界逐漸模糊後,市場最直接的感知就是,你們線上消費平台怎麼打成一鍋粥了?而實際上,是用細分品類/場景切入市場的時代已經過去了,在增長越來越難的時代,平台都想做全鏈交易,讓用户在任何場景下都願意在自己這裏“buy everything”。

京東和淘寶的選擇,由此變得容易理解。用同一個APP承接用户從高頻到低頻,從急需到非急需的全部需求,會對其主要的貨架電商業務產生正向價值。原本一週打開一次京東的用户,因為要用京東點外賣,一週可能會打開5次京東,高頻需求製造了更多打開理由,並有概率轉化成更多電商GMV。

在這一視角下,京東和淘寶做外賣/閃購的目標不是當行業老大,甚至不一定是獨立業務達成盈利,而是給平台整體帶來正向收益。

説到底,無論是在什麼場景下買什麼東西,對消費者而言,都是用錢交易商品,對商家而言,都是用商品交易錢。

行業存在競爭是正常現象,不同平台在各自優勢下完成商業探索,也將促進中國零售市場整體向前一步。

參考資料:

《小倉生活:新用户 新場景 新渠道》,小倉生活Life。

《閃購電商大潮退去 Gilt再度發力恐無風可借》,聯商網。