甘為淘寶京東導流工具人?小紅書你又讓人失望了……_風聞

柴狗夫斯基-59分钟前

互聯網的用户分層是非常明顯的,或按收入,或按職業……而按年齡,絕對是特徵最明顯的一個。

都説,消費的未來一定是掌握在年輕人手裏的,那不僅是實實在在的移動ATM機,還是解構未來的數據財富密碼。

於是,互聯網平台對年輕人的研究,從來都是放在第一象限的,他們會通過各種各樣的方式去迎合、討好年輕人,但調性不符,徒勞者居多。

掀開中國消費互聯網的版圖,細數一圈,在主流的互聯網平台中,真正調性和內容都深得年輕人喜愛的,有三大神器——B站、閒魚和小紅書。

同時,隨着大眾互聯網平台格局固化,消費習慣成型,這三大神器成了夾縫裏成長起來的小巨頭。

比如小紅書,不知不覺,竟然陰差陽錯地搶了百度的飯碗,而且是方方面面的。

在基礎功能上,有數據顯示,截至去年底,小紅書的的日均搜索量已經逼近6億次,同期,百度的數據則為10億多一些,也就是説,光搜索這一項,小紅書正在挑戰百度的地位。

不僅如此,百度的現金流廣告業務,也正在被小紅書蠶食,最直觀的就是,現在的品牌,投廣告,首先的就是小紅書種草,大批大批的預算都在湧向小紅書,尤其以新消費領域為勝。

有2023年的數據顯示,小紅書2023年營業收入達37億,淨利潤5億美元,淨利潤率與百度等巨頭相當。

而且關鍵是,**百度逐漸在拋棄站長,**本來和站長們構建起來的商業生態,現在把站長這個分錢的角色逐漸放棄,儘可能的把利潤放進自己的口袋,於是,百度的生態越來越薄弱。

相反,小紅書在自己賺錢的同時,還給無數的KOL、KOC提供了飯碗,這也打造出了小紅書快速增長的引擎。

這讓很多人意外,小紅書,突然就成了互聯網行業,成長性最好的新勢力,尤其在基礎的廣告業務之外,小紅書在電商領域也展現出強大的爆發力,比如過去幾年,持續在電商領域試探。

然而,不知道為何,突然,小紅書就在戰略上「放棄」了電商業務,或者説,突然間就對電商業務妥協了,反而做起了淘寶京東們的導流工具。

事情大概是,上週,小紅書和淘天宣佈推出紅貓計劃,簡單總結就是兩個點,其一是小紅書筆記下掛商品鏈接,然後直接跳轉淘寶天貓店鋪;其二是,淘天和小紅書共建三方賬號,商家可通過消費者在小紅書看到內容、到店鋪下單的全過程。

兩個合作店,均指向的是**,小紅書成為淘天商家的導流工具。**

今天,又有消息稱,京東與小紅書達成合作,預計未來幾日官宣。合作方式或參照此前與淘天合作,實現小紅書商品鏈接直跳京東頁面。但截至目前,雙方均未對傳聞作出回應。

不過,不管是否與京東也會合作,但不可否認的是,小紅書,在電商業務上,的確已經實實在在的妥協了。

這實在讓人意外,在小柴的印象中,小紅書大力發展電商、直播帶貨業務,如今,為何突然甘做別人的導流工具了呢?

更早之前,抖音快手均以導流為主,後續不甘願作別人的工具人,擺脱電商平台,發展自身電商業務,如今均成為電商行業的核心玩家,以抖音為例**,抖音電商2024年GMV達3.43萬億元**,超過京東;而快手也不差,其2024電商年度GMV達1.39萬億元。

而小紅書,本身的屬性,有天然的賣貨優勢,也就是在「人貨場」三要素中,人和場是本身具備的優勢,即小紅書種草的社區定位,用户行為,也主要以購物為主。

數據顯示,小紅書2024年月活躍用户3億,每天用户在筆記頁面截屏的行為有1.2億次,每天在帖子評論區「求鏈接」的求購需求超過600萬。

那麼也就意味着,如果小紅書持續深入補齊貨這一點,要做成一個GMV萬億規模的電商開放平台也是意料之中。

事實上,也正是這樣潛在的賣貨屬性,小紅書的商業化之路,一直有重要的一條,就是拓展電商業務,試圖補齊種草到拔草鏈路的商業閉環,

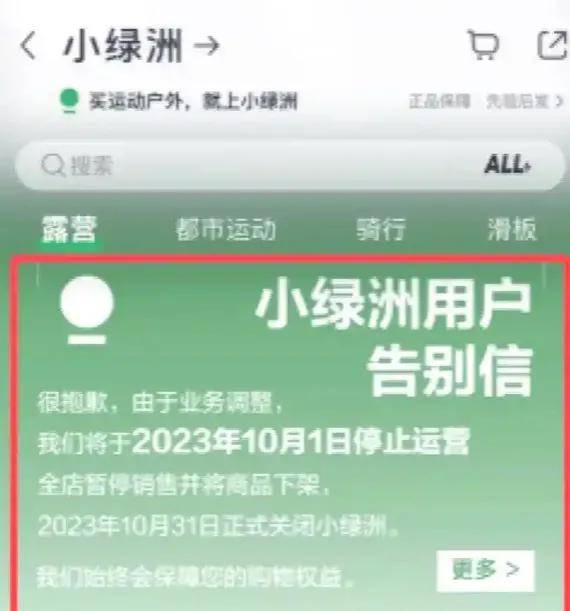

早在2014年,小紅書就推遲了「福利社」電商業務,後來在2022年又推出自營電商項目**「小綠洲」,初期主要銷售美妝、護膚品、香氛及時尚家居等綜合品類,在户外行業大火之後,又專注於露營、陸衝、滑雪、騎行、徒步等運動場景。**

在福利社和小綠洲之外,還發力買手電商、直播帶貨業務,甚至2023年,小紅書的直播電商,更是殺出現象級的主播。

比如網紅章小蕙開啓小紅書首場直播,單場GMV突破5000萬元。此後,小紅書又與董潔合作,三場直播累計GMV更是突破了億元大關。

而小紅書這一系列動作,意圖都很明顯,就是去分食電商市場玩家、淘天、京東、抖快們的蛋糕。

然而,小紅書在這方面動作很多,但最終都是雷聲大雨點小,2023年9月2日,小綠洲發佈用户告別信,正式關閉。

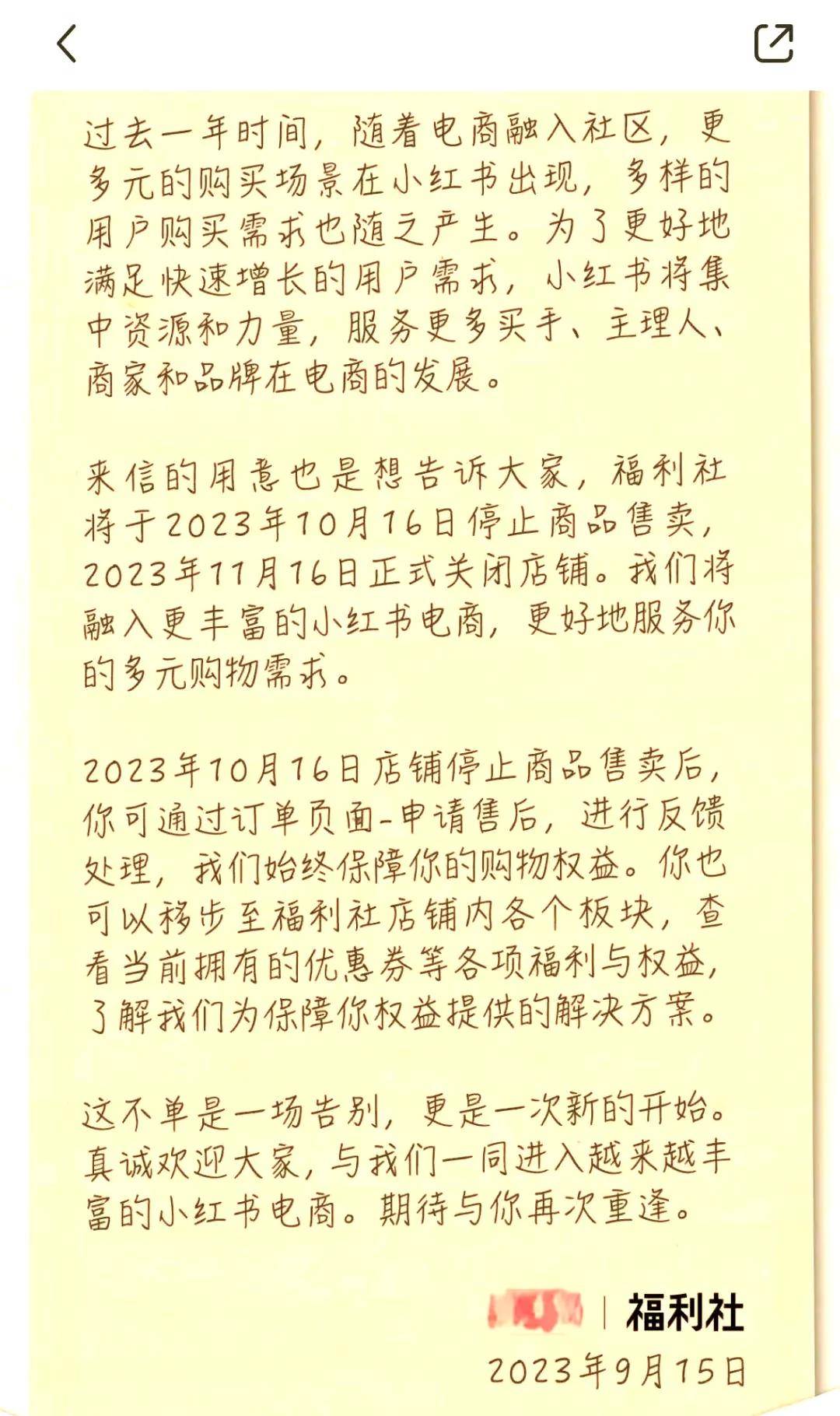

小綠洲之外,同年10月,小紅書運營了近十年的福利社也被關停,至此,小紅書自營電商平台已全部停止運營。

而事實上,福利社也做得還算不錯,僅在小紅書上其粉絲數量已經累積達到了1669.6萬。而銷售突破十萬的商品也不在少數。

雖然,各種數據看上去很樂觀,但第三方數據顯示,2023年小紅書自營商城的成交佔比仍不足平台總GMV的5%

於是最終,還是沒能逃過被關停的命運。隨後,小紅書表示將發力買手和直播電商,組建了全新的交易部,成為與社區部、商業部平行的一級部門。

數據顯示,2023年第一季度,小紅書店鋪直播月開播數同比增長了290%,月直播購買用户也同比增長了220%。

此外,在一年半的時間裏,小紅書電商買手和主理人規模增長了27倍,動銷商家數增長了10倍**,購買用户數更是增長了12倍。**

到了2024年,小紅書對外明確了「生活方式電商」的定位,據小紅書對外公佈的數據,這一年新入駐小紅書的商家增長了8.1倍,年銷破億的商家增長了3.3倍,年銷5000萬的商家增長了4.6倍。2025年,小紅書電商將在全國超過50多個產業集羣地區提供培訓和政策扶持。

這也足以看出小紅書這個平台,本身在電商層面會爆發出來的巨大潛力。自然,業內還是看好小紅書電商業務的潛質的,然後也就一年多的時間,電商終究是沒給小紅書敞開大門。

直到今天,小紅書,這個一直想和京東淘天分蛋糕的玩家,突然對自己進行了角色轉變,和淘天們站在了一起。

或許,小紅書選擇這樣的方式,或許能實現利益的最大化,藉助三方力量,完成了種草到拔草的商業閉環,但是這個閉環,到底誰拿走了更多的利潤呢?這或許是一個值得探討的問題。

而深入分析發現,這種合作模式,雖然多贏,但怕是一份不對等的條約,畢竟小紅書的夢想是當電商的主角,去賺電商的錢,現在卻成為了電商平台的導流工具,只能賺廣告費了。

而對於電商平台來説,他們通過打包的模式,將小紅書這種潛在的購買力,買走了,他們顯然是比小紅書更大的贏家。

然而,通過社區內容,去賺廣告費這件事,是很容易毀掉平台根基的,因為與賣貨相比,這種廣告形式的引流,實際上會對用户的信任造成巨大的危機。

小柴沒記錯的話,當年也有一個流量很大的社區,也正是因為走上了這條路,從而一蹶不振的,這個平台就是曾經擁有超五億用户的最大的母嬰社區——寶寶樹。

當時,寶寶樹聚集了大量的寶媽用户資產,與小紅書一樣,育兒內容,也讓寶寶樹有了天然的賣貨能力,一開始,寶寶樹也瞄準了電商,推出C2M的平台美囤媽媽,一開始也體現出很強的爆發力,從而帶動寶寶樹登陸資本市場。

然而隨着後續的發展,寶寶樹最終選擇成為阿里巴巴和復興集團的導流工具,最終逐漸淡出主流視野。

事實上,寶寶樹之外,類似的案例還不少,比如微博、知乎們,都是將自身大把大把的流量的二次價值挖掘,交給了電商平台,自己甘願只賺那些廣告費,而縱觀這些平台,它們似乎,都被自己的戰略困住了。

而梳理小紅書的發展路徑,我們也不難發現,其和寶寶樹的發展路徑十分的相似。尤其到了今天,小紅書竟然,甘願只賺廣告的錢,而將潛力和價值更大的電商業務拱手讓人。

但縱觀消費互聯網幾十年的發展,靠廣告業務變現,天花板實在太低了,等於自己給自己設了上限,同時,將大把大把待挖掘的流量價值,低價變現。

説實話,看到小紅書此舉,小柴着實是有些失望的,畢竟在內容電商時代,小紅書手裏本身就握着王牌的,而現在,它卻選擇了丟掉這些王牌…甚至還可能成為別人的嫁衣。

或許,小紅書是並不甘心的,自然,小柴也相信,雖然此次小紅書牽手了淘天,甚至還會牽手京東,但它的電商夢,也大概率不會就此止步、妥協……

畢竟作為年輕人三大神器之一,小紅書的上限,絕不是賣廣告的工具人……

而小紅書唯一要改變的就是,能夠耐心一點,在戰略上,不要反覆橫跳,因為,只要找對路子,三億多年輕的、具備購買力的用户,一定會有正向反饋的。

反而,如果持續將廣告作為價值索取點,對小紅書來説,才是危險的……

柴狗夫斯基©️

作者|小柴肆號

編輯|譚松