“資本黑馬”光啓系,關聯交易成謎_風聞

源媒汇-助力中国好公司!1小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 利晉

編輯 | 蘇淮

印巴空戰中,巴基斯坦依靠中國的殲-10CE,成功擊落了多架印度戰鬥機。這一消息,讓國內軍工概念股“沸騰”了。

結果,買了光啓技術股票的投資者,卻哭暈在股吧裏:“在光啓技術裏,躲了軍工的牛市”。

光啓技術有自己的“節奏”。而這背後的原因,在一份公告中能找到答案。

5月13日,光啓技術發佈公告稱,截至公告日,公司向709基地(順德產業基地項目)、超材料智能結構及裝備研發中心建設項目的募集資金專用賬户餘額均顯示為0元。這意味着,相關募集資金已完成投入。

但擺在光啓技術面前的難題是:資金不斷投入,依然沒有實現完全商業化。

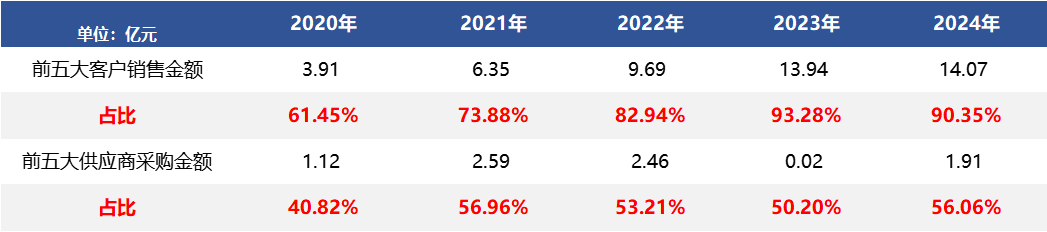

所謂未完全商業化,不只是生產基地仍處於在建中,還有前五大客户銷售額、前五大供應商採購金額佔比處於高度集中狀態,且近幾年呈現上升趨勢。

如此趨勢下,儘管營業收入從2020年的6.37億元翻超一倍至2024年的15.58億元,但是光啓技術同期產品毛利率、盈利表現、經營性現金流、資產減值等關聯指標卻是“脈衝式”波動。

更關鍵的一點是,光啓技術在近幾年財報中,並沒有披露關聯交易佔比。

“高集中度+低關聯披露”的組合,顯然是一個與常理相悖的數據。光啓技術神秘的關聯交易,也遭到了不少人的質疑。

01

“資本黑馬”的造富史

光啓技術是一家位於深圳南山區的深交所主板上市公司,主營業務為新一代超材料尖端裝備產品的研發、生產及銷售。

2017年,西藏達孜映邦實業發展有限責任公司(下稱“達孜映邦”)、深圳光啓空間技術有限公司(下稱“光啓空間”)以認購龍生股份非公開發行股份的方式,將後者更名為“光啓技術”,完成借殼上市。

天眼查顯示,達孜映邦成立於2015年3月,劉若鵬、張洋洋、欒琳、季春霖和趙治亞五個留學博士組建的合夥公司——深圳光啓合眾科技有限公司,持有該公司80.442%股份。光啓空間則成立於2014年7月,劉若鵬通過港股上市公司光啓科學間接全資持有。

實際上,龍生股份,是當時劉若鵬擁有的第三個上市平台。

2009年,劉若鵬五人團隊成功研製出“隱形衣”,可以引導微波“轉向”,避開儀器探測。當時,劉若鵬、欒琳、趙治亞在美國杜克大學電子工程系攻讀博士學位,季春霖在美國杜克大學攻讀統計學博士學位,張洋洋則是英國牛津大學電子工程系博士。

有別於其他科研類創業公司,劉若鵬率先走的是資本路線。

2009年,劉若鵬團隊成立了光啓系第一家公司——深圳大鵬光啓科技有限公司。

儘管有消息稱,劉若鵬、張洋洋等五人湊夠了20萬元創業啓動資金、成立上述公司,然而透過高管成員可以發現,公司成立時已有投資機構的身影,包括時任深圳力合創投董事長馮冠平、松禾資本創始合夥人厲偉、邁瑞醫療董事長徐航。

圖片來源於天眼查

圖片來源於天眼查

被外界稱為“資本黑馬”的光啓系,由此橫空出世。

天眼查顯示,2010年至2015年,劉若鵬團隊成立了深圳光啓高等理工研究院,並開設18家公司,涉及資本管理、超材料、電子技術等領域。

其實,劉若鵬團隊吃到了“民辦官助”的紅利——拿到了民間和政府在內的1億元投資款。

到了2014年下半年,光啓系開始活躍於資本市場,包括光啓科學以併購香港紙業公司英發國際完成借殼上市,認購馬丁飛行噴射包公司已發行股份的52%,並在澳大利亞證券交易所完成掛牌上市。

2015年3月,光啓系和劉若鵬計劃以38.5億元認購龍生股份定增方式,進行借殼上市。同期,光啓系亦考慮斥資15.96億元參與到鵬博士集團的定增計劃中,但最後終止了該項方案。

光啓系資本運作入主的上市平台,基本會迎來瘋狂上漲。

比如,借殼龍生股份的光啓技術,連續走出了19個漲停板,不到3個月時間,股價從4.1元飆升至峯值69.37元;借殼英發國際的光啓科學,則在3個多月時間裏,股價從3.35港元飆升至峯值的63.81港元。

劉若鵬因此榮登胡潤80後富豪榜第9位,財富為75億元,百富榜則排在第473名。

對此,劉若鵬坦言,這些都在規劃之中,“最近密集現身資本市場,主要是因為我們想趕在公司五週年前搭建起全部的資本框架。我們的一切投資行為都不是心血來潮,而是已經有了很長時間的積累與籌備。”

劉若鵬團隊通過資本運作快速完成身價暴漲,但光啓系卻久久未能完全從實驗室走向市場。

02

神秘的關聯交易

在劉若鵬的設想中,光啓系第二個十年有兩個重大轉變:一是從技術研發、小批量交付轉向大規模製造交付;二是從創業初始謀求生存的思維模式,向領袖級引領的思維模式轉變。

如今,第二個十年即將過半,光啓系的商業化之路仍待考證。

作為光啓系重要的上市平台,光啓技術於2017年完成注入光啓尖端資產包,主營業務逐步從傳統汽車零部件的生產製造,轉型成為超材料尖端裝備的研製與生產。

過往5年時間,光啓技術的營收,從2020年的6.37億元增至2024年的15.58億元,翻了超過1倍。

其中,2020年,光啓技術來源於超材料業務的收入佔比超過60%,首次超過汽車零部件業務收入。同時,超材料業務收入呈現逐年上漲趨勢,從2020年的4.08億元上漲至15.52億元。

而在2024年,光啓技術完成清退汽車零部件業務,收入貢獻基本全部來自超材料業務。

超材料業務快速上漲,有兩個關鍵指標卻呈現出異常波動:一、前五大客户銷售金額佔比,從2020年的61.45%飆升至90.35%。前五大供應商金額佔比,從40.82%上升至56.06%。

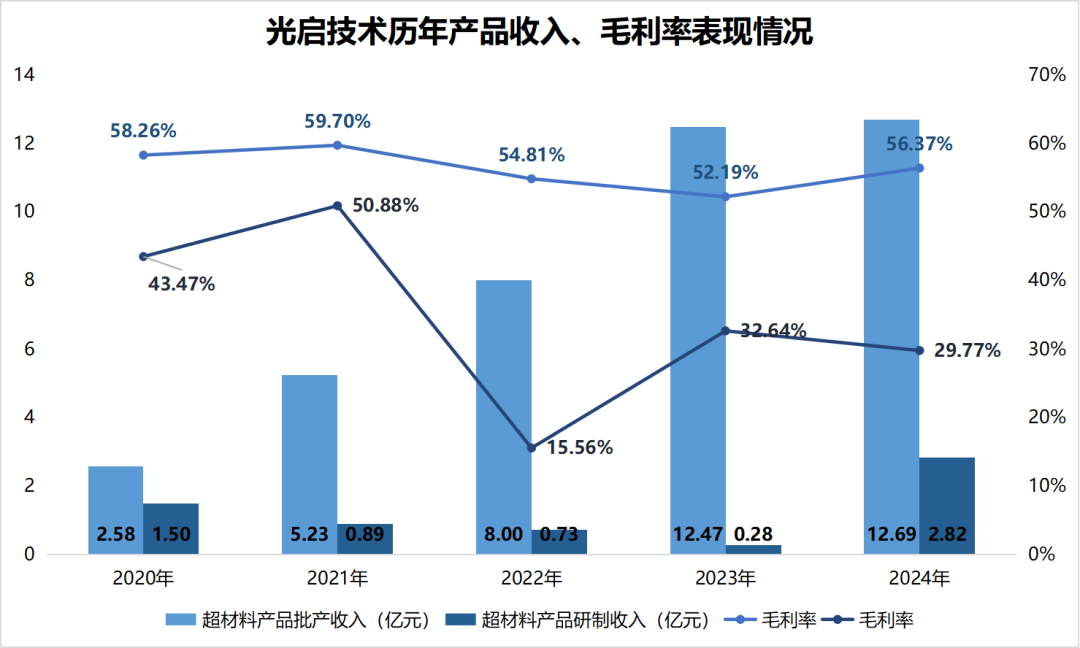

二、超材料產品批產收入雖呈上升趨勢,但毛利率卻出現較大波動;超材料研製收入則是不斷下降後,在2024年出現爆發式上漲。毛利率波動更大,區間值為15.56%-50.88%。

二、超材料產品批產收入雖呈上升趨勢,但毛利率卻出現較大波動;超材料研製收入則是不斷下降後,在2024年出現爆發式上漲。毛利率波動更大,區間值為15.56%-50.88%。

同時,2024年,光啓技術其他業務毛利率高達87.79%,而下角料業務毛利率卻為-104.82%,兩項數據形成極端反差。

不過,考慮到光啓技術所在軍工行業普遍存在“單一來源採購”特徵,加上保密性要求,通常採取“定點任務模式”合作,使得從研製到批產全週期往往與單一供應商捆綁。同時,產品定價由客户審價完成後調整,存在時間差。

不過,考慮到光啓技術所在軍工行業普遍存在“單一來源採購”特徵,加上保密性要求,通常採取“定點任務模式”合作,使得從研製到批產全週期往往與單一供應商捆綁。同時,產品定價由客户審價完成後調整,存在時間差。

從行業特性出發,光啓技術的客户、採購、產品毛利率波動可能很好理解,但問題的關鍵在於,過往5年時間裏,公司業績增長是沒有經營現金流的增長,且應收賬款、壞賬損失、其他應收賬等信用減值損失嚴重。

2020年至2024年,光啓技術的經營活動現金流分別為0.12億元、-0.93億元、1.41億元、-0.16億元和-0.86億元。很大程度上,歸結於超材料業務收到商業承兑匯票為主,同期應收票據為0.41億元、0.73億元、3.55億元、1.84億元和5.74億元。

上述同期,光啓技術的資產減值總額為2.21億元,其中信用減值損失1.91億元,佔比達86.4%。顯然,這與軍工客户信用資質較高、客户履約能力較強的特性,有所相悖。

綜合這些異常數據來説,光啓技術很有可能存在一個問題:未披露的關聯交易。

根據Wind數據顯示,深交所主板軍工行業關聯交易佔比均值為23.09%-36.64%,而光啓技術通過表外資金佔用形成的實際關聯規模達56.35%,構成嚴重偏離。

關於客户集中度、Wind披露關聯交易數據、經營性現金流常年為負、信用減值損失、是否存在資產拆借關聯交易等問題,源媒匯致函光啓技術投資者部門,同時亦聯繫董事長劉若鵬,截至發稿時均未獲得回應。

不過,早在2022年1月,因募集資金管理不規範、信息披露不準確、財務會計核算不規範等問題,監管部門曾要求光啓技術進行整改,並對劉若鵬、趙治亞、張洋洋等高管採取出具警示函的監管措施。

光啓技術涉及的問題包括:未對有關聯交易事項履行審議程序並進行信息披露,對多家全資子公司和孫公司披露為控股子公司、該披露與實際情況不一致,公司高管在關聯方領取薪酬情況前後披露不一致等。

而不跟板塊波動的股價表現,或許是光啓技術水面之下情況的一種側面體現。

部分圖片引用網絡 如有侵權請告知刪除