牛津經濟研究院|中美關税“90天緩衝”:短期機遇與長期隱憂並存【走出去智庫】_風聞

走出去智库-走出去智库官方账号-45分钟前

走出去智庫(CGGT)觀察

近日,牛津經濟研究院發佈報告“Why the new tariff deals aren’t a growth game changer”認為,中美最新關税協議雖然降低了全球經濟衰退的風險,但不確定性仍然存在,因此對於經濟增長上調的預期有限。

中美關税協議為企業提供90天緩衝期,降低了產品短缺和供應鏈中斷的風險,並可能鼓勵企業僱傭員工,但協議非正式永久,不確定性仍高。如在《美英經濟繁榮協議》(EPD)中,美國保留了審查和終止協議的權利,因而達成長期協議還很困難,企業或更傾向於分散出口敞口,整體經濟前景仍不如“解放日”關税宣佈前樂觀。

中美降低關税對經濟有哪些影響?今天,走出去智庫(CGGT)刊發牛津經濟研究院報告的編譯文章(內容以原文為準),供關注中美貿易的讀者參閲。

正文

▪ 中美關税税率的臨時降低意味着兩國之間的關税可能會穩定在一個遠低於我們基準預測的水平。雖然這降低了美國和全球經濟陷入衰退的可能性,但現在全面大幅上調我們的增長預期還為時過早。▪ 不過,至少中美關税協議將為企業提供90天避免高額關税的機會,降低美國產品短缺和供應鏈中斷的風險。

▪ 此外,對關税採取更務實態度的跡象可能鼓勵美國及海外企業僱傭員工,降低了勞動力市場持續疲軟引發比我們預測更嚴重、更持久的經濟疲軟的風險。

▪ 然而,無論是與中國的協議還是最近宣佈的與英國的貿易協定,都不是與美國的正式、永久的協議。一旦開始討論更具爭議性的貿易問題,達成持久協議可能會很困難。美國對任何協議都保留審查和終止權利的風險也表明,抑制投資的不確定性將持續存在。

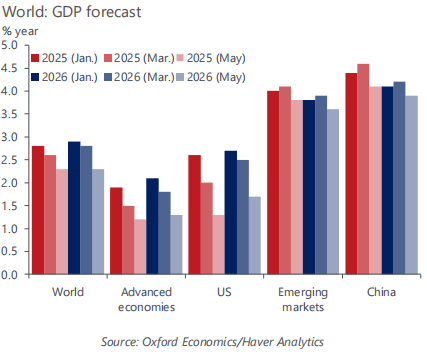

▪ 雖然我們計劃5月21日公佈上調美國、中國和全球2025年及2026年的GDP預測,但增長仍可能弱於“解放日”關税宣佈之前的預期。

圖1:GDP增長可能被上調,但仍將弱於“解放日”關税之前的假設

中美在90天內大幅降低税率的意外消息,為我們的上週末發佈的經濟預測增添了明顯的上行空間。

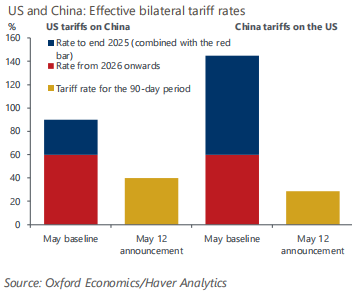

美國關税從145%臨時降至30%,意味着對中國產品徵收的平均有效關税税率遠低於我們5月預測中的假設。作為協議的一部分,中國對美國的關税也已從125%臨時削減至10%,再次使有效關税税率遠低於我們最近預測中的預期(圖2)。

圖2:關税税率至少將暫時遠低於我們當前的基準假設

雖然現在得出關税減免將永久化的結論還為時過早,但這一消息表明中美都有意願限制關税上調的規模。

“特朗普看跌期權”再度生效,市場樂觀情緒另有支撐

原則上,該協議為未來幾年的增長前景提供了更多樂觀的理由。

最明顯的是,中美協議表明,美國總統特朗普願意在短期內承受的經濟和金融市場的動盪是有限度的。雖然特朗普重建制造業和減少貿易逆差的目標可能依然堅定,但最近的行為可能表明,他意識到關税的快速上調可能比預期的成本更高、破壞性更大,因此更緩慢、更漸進的關税調整是更明智的做法,以確保更平穩的過渡。有證據表明,突然提高對中國商品的關税且通知時間很短,已讓一些美國企業蒙受損失。關税上調後,許多依賴從中國進口的美國企業面臨着當這些商品運往美國時取消訂單並損失定金或支付遠高於預期關税的選擇。

與此同時,取消的訂單讓中國企業留下了無法再銷售的庫存,導致其國內外供應商受到不利溢出效應的影響。90天的協議為企業提供了關税上調前完成已達成交易的機會,減少了雙方或一方在其中遭受重大損失的交易。

美國企業和零售商也能夠儲備那些不易從其他經濟體採購且無需支付懲罰性關税的投入品和成品,降低供應鏈中斷和產品短缺的即時風險。這將與中國進口價格不劇烈上漲一起,減輕美國消費者物價指數(CPI)通脹的上行壓力。

我們的基準預測已經假設,未來大部分時間裏,全球大部分地區的供應鏈中斷的情況將很少或沒有,因此關税削減支持了我們的預測。而且,中美進口的增強對全球其他地區產生一些適度的積極溢出效應。

中美貿易協定的第二個有益溢出效應是,或將鼓勵企業更長時間地儲備勞動力。許多企業在疫情後難以招聘到合格員工,因此關税方面的積極進展可能減少對重大衰退即將到來的擔憂,增強他們僱傭員工的決心。我們的基準預測已經假設就業增長將放緩而非收縮,因此目前我們對上調就業前景持謹慎態度。

儘管如此,該協議讓我們更有信心認為,我們基準預測中假設的全球放緩不會因勞動力市場的顯著惡化而雪上加霜,進而導致消費者減少支出。

此外,對關税採取更務實的態度也增加了過去一個月資產價格復甦將繼續的可能性。雖然標準普爾500指數仍未達到2月份的歷史高點,但金融市場的相對韌性表明,消費者支出的負面影響對財富的影響相對受限,遠低於“解放日”關税宣佈後的情況。

綜合而言,最新進展鞏固了我們的觀點,我們或將小幅上調對全球增長的預測,特別是中美關税削減能夠持續超過三個月窗口期。然而,有幾個原因表明,中美協議可能並不能完全改變經濟前景。

關税政策仍存在不確定性

中美降低關税税率,降低了長期地緣政策和高關税税率的風險。因此,中美聯合公告降低了我們最壞情景(涉及美國對中國實施超過100%的關税並持續較長時間)成為現實的可能性。

與中國達成的協議以及與英國達成的協議也為其他經濟體在未來幾周內與美國達成關税較低的協議帶來了希望。但降低尾部風險概率並不等同於顯著降低了不確定性——不確定性仍然異常高,且不太可能很快回落。

英國和中國的對美貿易協定都只是談判的開始。《美英經濟繁榮協議》(EPD)的條款指出,該協定不具有法律約束力。一旦雙方要求對協議中更具爭議性的部分有更大明確性,談判就有可能破裂。

即使達成了長期協議,企業也可能不願假設條款未來不會改變。對美國可能在未來某個時候背棄任何協議的擔憂仍將存在。《美英經濟繁榮協議》(EPD)提到了討論定期審查甚至終止的計劃。但如果美國認為符合自身利益,與英國和其他經濟體的貿易協定將面臨頻繁重新談判,那麼不確定性將持續存在。

因此,我們警惕地認為,僅憑最新公告並不足以成為我們大幅上調美國和世界其他地區投資預測的充分理由。這是近幾個月來我們下調GDP預測的一個主要因素。更廣泛地説,與美國貿易關係非常緊密的企業和經濟體似乎更有可能嘗試分散其出口敞口。因此,在我們看來,前景仍然不如“解放日”關税宣佈之前那麼樂觀。