熱浪中的台積電,卻危機四伏_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。12分钟前

本文由半導體產業縱橫(ID:ICVIEWS)編譯自eetimes

台積電良好表現的背後,未必優秀。

根據台積電 4 月 17 日公佈的 2025 年第一季度 (Q1) 財務業績,銷售額同比增長 41.6% 至 255.3 億美元,營業利潤同比增長 56.1% 至 123.8 億美元,均創下第一季度(1~3 月)的歷史新高。

當然,如果我們看一下台積電自 2015 年以來的表現趨勢,可以看到,自 2023 年以來,銷售額和營業收入一直在穩步增長,營業利潤率曾一度跌至 40% 的低位,在 2024 年第三季度之後已恢復到近 50%(圖 1)。

圖 1 台積電季度銷售額、營業利潤和營業利潤率

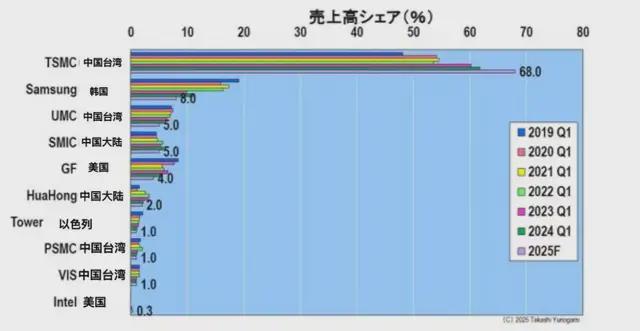

此外,從主要代工廠的銷售份額來看,只有台積電自 2019 年第一季度以來的市場份額持續增長,預計到 2025 年將佔據 68% 的市場份額(圖 2)。 另一方面,排名第二的三星電子曾設定了在 2030 年超越台積電的目標,預計份額將從 2019 年第一季度的 19% 下降到 2025 年的 8%,因此能否獲得第二名是個疑問。

圖 2:主要晶圓代工廠的銷售份額(2025 年預測)

在第三名及以下,只有中國大陸的中芯國際的市場份額略有增加,而其他晶圓代工廠(如中國台灣聯電和美國的 GlobalFoundries)的份額在過去六年中有所下降。 英特爾於 2021 年宣佈進入代工業務,預計到 2025 年的市場份額將僅為 0.3%。

通過這種方式,台積電的表現與其他公司相比脱穎而出。然而,筆者對台積電看似令人印象深刻的性能表示懷疑。這是因為季度硅片出貨量和非先進節點銷售仍然低迷。

季度銷售額和硅片出貨量出現差異

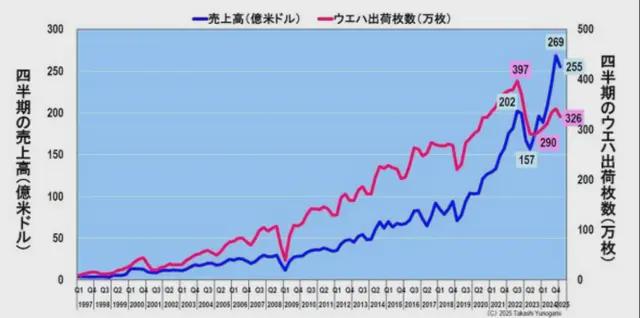

圖 3 顯示了季度銷售額和硅片出貨量。 2022 年第三季度疫情爆發時,其季度收入為 202 億美元,但由於疫情結束帶來的經濟衰退,2023 年第二季度降至 157 億美元。 此後,銷售額穩步恢復,輕鬆超過了 2022 年第三季度的峯值,並在 2024 年第四季度達到創紀錄的 269 億美元。 它在 2025 年第一季度略微下降至 255 億美元,但可能會在 2025 年第二季度之後再次創下歷史新高。

圖 3 台積電季度銷售額和晶圓出貨量。

另一方面,一個季度的硅片出貨量顯示出與銷售額不同的行為。首先,在 2022 年第三季度,當新冠疫情出現特殊需求時,其出貨了創紀錄的 397 萬片晶圓。 然而,由於新冠特殊需求結束導致的經濟衰退,2023 年第三季度降至 290 萬,比峯值少了 100 多萬。 到目前為止,該行為與銷售趨勢相同。

然而,儘管銷售迅速恢復,但硅片出貨量的恢復速度非常緩慢。截至 2025 年第一季度,硅片出貨量仍為 326 萬片,比峯值少了 71 萬片。 將 326 萬片硅片出貨量除以 397 萬片的峯值,可獲得 82% 的產量。 這可以認為是 2025 年 Q1 台積電工廠的平均產能利用率。 在下一節中,將介紹其基本原理。

台積電工廠利用率低迷

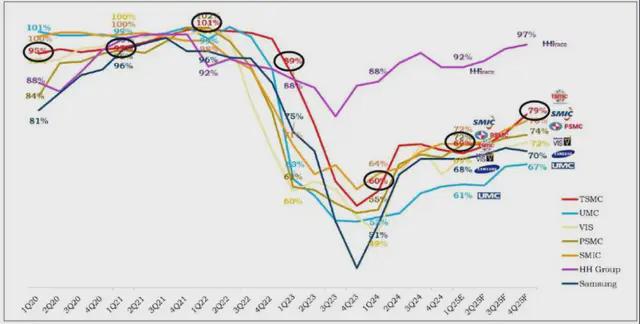

4月17日,在東京舉行的TrendForce集邦諮詢研討會上,集邦諮詢分析師郭文健發表了題為《AI Future下2025年最先進晶圓代工及封裝市場分析與技術進步》的演講。讓我們來看看主要 8 英寸和 12 英寸代工廠的利用率。

首先,在 8 英寸代工廠,台積電的利用率保持在滿負荷生產狀態,2020 年第一季度為 95%,2021 年第一季度為 97%,2022 年第一季度為 101%。 然而,它在 2023 年第一季度急劇下降至 89%,在 2024 年第一季度急劇下降至 60%。 在此之後,預計 2025 年第一季度將恢復到 69%,2025 年第四季度將恢復到 79%,但仍遠未完全利用(圖 4)。

圖 4:主要 8 英寸代工廠的入住率(2025 年預測)

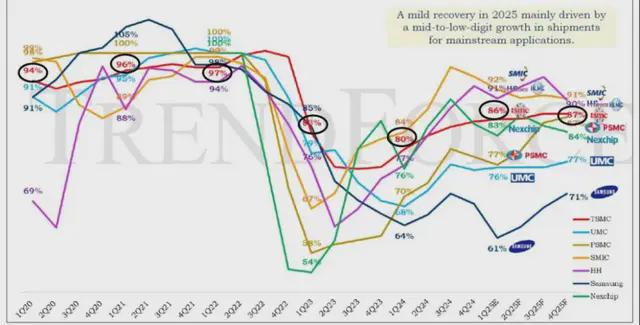

從 12 英寸代工廠來看,台積電的利用率在 2020 年第一季度保持在 94% 的高位,2021 年第一季度為 96%,2022 年第一季度為 97%,但 2023 年第一季度為 83%,2024 年第一季度為 80%。 之後,預計將在 2025 年第一季度恢復到 86%,在同年第四季度恢復到 87%。 與 8 英寸相比,它仍然“更好”,但也未滿負荷(圖 5)。

圖 5 主要 12 英寸晶圓代工的佔用率(2025 年預測)

總結到目前為止的數據,2025 年第一季度的硅片出貨量為 326 萬片,約為峯值 397 萬片的 82%。 同時,根據 TrendForce 集邦諮詢預測,2025 年第一季度台積電 8 英寸及 12 英寸廠房使用率將分別為 69% 及 86%。 因此,認為從晶圓出貨量計算的 82% 的數字大致反映了台積電整體的工廠利用率。

換句話説,從 2023 年第三季度到 2025 年第一季度,台積電的工廠利用率一直保持在非常低的水平。 這與季度銷售額的歷史新高形成鮮明對比。

值得一提的是,8 英寸和 12 英寸代工廠都受到了疫情結束造成的經濟衰退的影響,並在 2023 年出現了利用率的大幅下降。

對於 8 英寸代工廠(中國的 HH Grace 除外),銷售額下降到 50% 左右,對於 12 英寸代工廠,銷售額下降到 60% 左右。 即使在 2025 年第四季度,預計它們都無法達到滿負荷運轉。

簡而言之,2023 年的經濟衰退在 2024 年之後不會完全恢復,2025 年仍會蒙上陰影。 預計主要代工廠將在明年,即 2026 年之後再次全面運營。

按技術節點劃分的 TSMC 增長和放緩

接下來,我們來看一下 sales by technology 節點。 首先,本文創建了一個堆疊圖(圖 6)。

回顧過去到現在,2019 年第三季度,世界上第一台採用最先進的極紫外 (EUV) 光刻設備的量產紫外 (EUV) 光刻系統被記錄為 7 nm+(現在通常稱為 6 nm)。 此時的季度銷售額約為 100 億美元。

一年後,即 2020 年第三季度,也將出現 EUV 應用於佈線的 5nm 節點的銷售額,此後,台積電的銷售額一直由 7nm 和 5nm 節點推動,2022 年第三季度超過 200 億美元。

此後,由於對新冠疫情的特殊需求結束導致經濟衰退,整體銷售額暫時下降,但在 2023 年第二季度觸底並再次開始上升。 同年第三季度,3nm 節點的銷售額創下紀錄,5nm 和 3nm 推動了增長,2024 年第四季度超過 250 億美元。

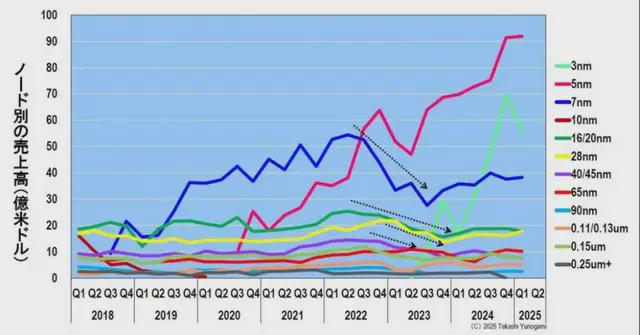

但是,由於很難掌握上面堆疊圖中每個技術節點的銷售趨勢,圖 7以折線圖的形式顯示了每個節點的銷售情況。 然後,一個完全不同的景象出現了。

圖 7 台積電各節點季度營收。

首先,台積電定位為領先節點的 7nm 在 2022 年第二季度達到 55 億美元的峯值,在 2023 年第三季度減半至 27.6 億美元,此後沒有恢復跡象。 此外,2022、2023 年至 2024 年,16nm、28nm 和 40nm 的銷量均出現下滑,銷量繼續處於低位。

台積電7nm:工廠重組與重大技術轉型

對於台積電 7nm 節點銷量減半一事,筆者曾多次詢問 TrendForce 集邦諮詢分析師,“台積電 7nm 會原樣消失嗎?

回顧至今的反響,在 2023 年 12 月 14 日舉行的 TrendForce 集邦諮詢研討會上,解釋為“台積電未來計劃在 7nm 節點生產通信半導體 (RF),銷售將會恢復。 2024 年 12 月 12 日的研討會表達了幾乎相同的觀點。

然而,在 2025 年 4 月 17 日的最新研討會上,回應是“7nm 工廠可能會轉換為 5nm 或 3nm”。 簡而言之,隨着全球對 7nm 的需求下降,工廠利用率大幅下降,正在考慮轉向需求不斷擴大的 5nm 和 3nm 節點。

然而,這並非易事。這是因為台積電的 7nm 節點估計月產能約為 150,000 片,其中使用 EUV 的 7nm+ (6nm) 節點的產能每月最多隻有 20,000 片左右。 換句話説,剩餘的 130,000 台設備尚未配備 EUV,為了將它們轉換為兼容 5nm 和 3nm,需要進行大規模翻新,例如將它們轉換為專用 EUV 的潔淨室。這是一項非常費力且成本高昂的任務。

此外,這個 7nm 銷量下降的問題也可能影響台積電熊本工廠(JASM 熊本工廠)的未來。

台積電熊本工廠的命運令人擔憂

台積電熊本一廠計劃量產 28 納米和 16 納米邏輯半導體,月產能為 55,000 片。 事實上,28nm 的量產已於 2024 年 12 月開始。

然而,由於全球對 16nm 的需求下降,製造設備的交付已暫停。 這個判斷可以通過查看上面的圖 7 來理解。 這是因為從 2022 年第二季度到 2023 年第四季度,台積電中國台灣總部的 16nm 銷售額減少了一半。 此後,出現了輕微的復甦趨勢,但並未恢復到峯值水平。

此外,自 2023 年第一季度以來,已在台積電熊本一廠開始量產的 28nm 產品在台積電中國台灣總部的銷量大幅下降。從這種情況來看,不能排除未來熊本一廠的產量會受到抑制。

此外,計劃於 2025 年動工的熊本第二工廠計劃使用 7nm(或 6nm)工藝進行量產。 然而,台積電中國台灣總部的 7nm 工藝銷量仍在減半,需求尚未恢復。 在這種情況下,建造第二個 7 納米(或 6 納米)工廠在經濟上是不合理的。 這是因為即使建了工廠,也存在對在那裏批量生產的產品沒有足夠的需求的風險。 台積電熊本工廠未來打算採取什麼樣的政策?

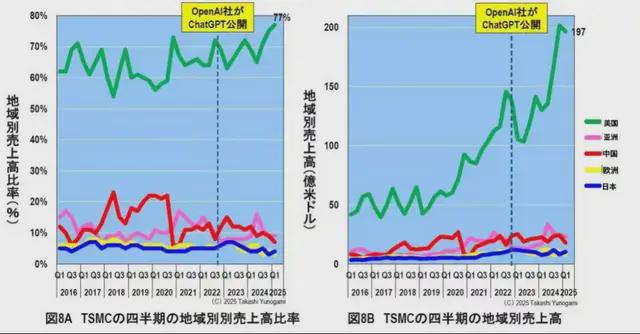

現在,讓我們回到台積電的中國台灣總部。首先,看一下台積電按地區劃分的銷售額(比率)。

台積電對美國的銷售額比率增加

圖 8顯示了 TSMC 按地區劃分的銷售額(比率)。 首先,從各地區的銷售額比率來看,從 2016 年到 2024 年,與美國的比率一般為 60~70%(圖 8A)。 然而,在 2025 年第一季度,對美國的出口達到了創紀錄的 77%。 世界其他地區,即亞洲、中國、日本和歐洲,都不到 10%。

圖 8 台積電各地區季度銷售額(比例)

接下來,我們來看一下按地區劃分的銷售額(圖 8B)。 從這一點來看,很明顯,對美國的銷售額非常大,而美國其他地區的規模幾乎相同。

為什麼對美國的出口比例變得如此之大?原因是 OpenAI 於 2022 年 11 月 30 日發佈了 ChatGPT,自 2023 年初以來,對 NVIDIA GPU 作為 AI 半導體的需求急劇增長。 特別是,A100 和 H100 開始分別以 10,000 美元和 40,000 美元的荒謬價格交易。 由於台積電負責製造 NVIDIA 從前端工藝到後端工藝的所有 GPU,只要對 NVIDIA GPU 的需求保持高位,預計台積電對美國的銷售額(比率)將進一步增加,因此,預計台積電的性能將繼續提高。

然而,也有風險因素。美國總統的唐納德·特朗普警告台積電,如果不在美國建廠,將徵收高達 100% 的關税。 為此,台積電宣佈將在美國投資總計 1650 億美元,建設 6 個前端加工廠(除了之前報道的 3 個新工廠外,還有 3 個新工廠)、2 個後端加工廠和一個研發中心。

這是因為,如果假設將運營 8 家工廠的前端和後端流程,並且每個工廠需要 2,000 名員工,那麼必須確保總共 16,000 名員工。 在美國招聘如此大規模的人員將非常困難。 第一工廠是由從中國台灣派出 1,000 名工程師啓動的,但在第二工廠之後被認為很難使用這種方法。

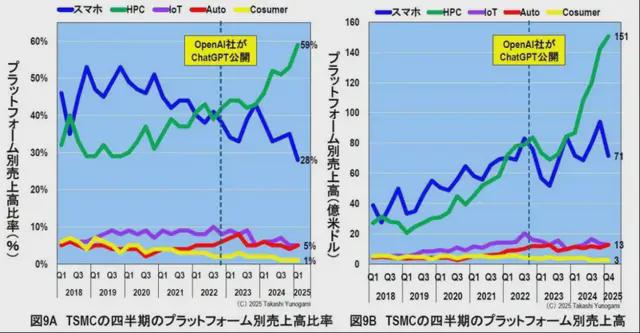

台積電的銷售額依賴 AI 半導體

首先,讓我們看看圖 9A 中按平台劃分的銷售比率。 從 2019 年到 2021 年左右,雖然有一些起伏,但智能手機的比例始終最高,在 50% 左右,是台積電的主打領域。 其中許多將是 Apple 的 iPhone 應用處理器 (AP)。

圖 9 台積電各平台季度營收(佔比)。

然而,在 OpenAI 於 2022 年 11 月 30 日發佈 ChatGPT 後,情況發生了變化。 智能手機的比率在反覆起伏的同時逐漸下降,到 2025 年第一季度降至 28%。 另一方面,包括 NVIDIA GPU 等 AI 半導體在內的 HPC(高性能計算)比率一直在穩步增加,在 2025 年第一季度達到 59% 的歷史新高。 另一方面,汽車、物聯網和消費產品的銷售額都不到 5%。

接下來,從圖 9B 中按平台劃分的收入金額來看,HPC 銷售額在 2022 年第四季度達到 84 億美元的峯值,然後在 2023 年第二季度降至 69 億美元。 然而,此後它迅速恢復並繼續增長,在 2025 年第一季度達到 151 億美元。

總體而言,自 2022 年第二季度以來,智能手機的銷售額一直徘徊在 80 億美元左右,經歷了一些起伏,似乎幾乎飽和。 另一方面,自 2023 年第二季度以來,HPC 的銷售額幾乎呈線性增長,而且這種勢頭沒有停止的跡象。

如上所述,汽車、物聯網和消費類的銷售仍處於低迷,但令人驚訝的是,台積電在汽車行業停滯不前,它將汽車行業定位為繼 HPC 和智能手機之後的“第三支柱”。 這種情況也可能給台積電熊本工廠的前景蒙上陰影,預計該工廠將看到對汽車半導體的需求。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。