老百姓大藥房4.4億減持,揭開連鎖藥店的“虛火”與真相_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2小时前

導語:零售藥店正在經歷遭遇盈利失衡、合規成本增加、外來業態衝擊等重重挑戰,即將迎來重新洗牌。

一份高達4.4億規模的減持計劃,引發了市場對連鎖藥店狀況的密切關注。

5月7日,連鎖藥店巨頭老百姓大藥房(603883.SH)發佈公告稱,其控股股東老百姓醫藥集團擬在3個月內對公司減持不超過2280.29 萬股,參照公告日股價計算,減持規模達4.4億元。

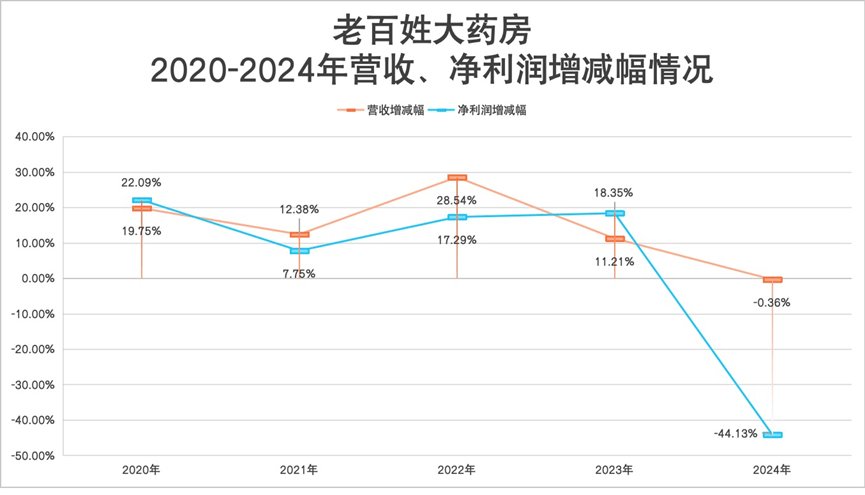

在這則減持公告前一週,該公司剛剛發佈了2024年年度報告,營收、淨利潤分別同比下滑0.36%、44.13%。

大股東在公司披露營收、淨利潤“雙降”之後發佈如此鉅額的減持計劃,一般會被市場解讀為連實控人對自家生意都缺乏未來的信心。

零售藥店的生意確實不好做,政策緊箍咒、增長天花板、擴張後遺症、新零售衝擊……一系列問題將線下藥店拉入調整深水區。體現在財務報表上,是營收增速放緩、淨利潤下滑。

梳理上市連鎖藥店TOP6的財報不難發現,短短五年間,連鎖藥店們就快速走過了急速擴張、跑馬圈地、降速調整幾個階段。當下,包括老百姓大藥房在內的頭部連鎖藥店們,正在遭遇規模效應帶來的盈利失衡、監管趨嚴造成的合規成本壓力增加等重重障礙;而在尋求新增長極的路上,又遇上了新零售這一新物種的入侵。

前狼後虎的處境下,零售藥店該何去何從?

01 “萬店狂奔”觸頂

2023年前後,大參林、老百姓、益豐藥房、一心堂等4家上市連鎖藥店巨頭的門店紛紛突破萬家,零售藥店迎來了“萬店時代”。

然而,與門店規模相反的是業績降速。

梳理上市連鎖藥店TOP6的財報可以看到,2024年,大參林、益豐藥房、老百姓、一心堂、漱玉平民、健之佳的營收基本呈個位數增長,除一心堂外的5家連鎖藥店營收增速均較上年收縮;淨利潤則除了益豐藥房略增8%之外,其餘均呈20%-240%不等的同比下滑。其中,老百姓大藥房這樣坐擁200億規模的行業龍頭企業,在2024年營收、淨利潤出現了“雙降”。

“萬店時代”這一標籤也在2024年有了不同的解讀。數據顯示,2024年,全國零售藥店閉店數量約為3.9萬家,平均每個季度都有近萬家零售藥店關門,第四季度的閉店數量更是突破1.4萬家。行業預測,2025年預計還將有5萬家-10萬家藥店關門。

“萬店時代”的關店,也是按“萬”計的。

零售藥店門店效應觸頂的警報已經拉響。2024年,全國藥店數量為70萬家,部分城市每平方公里的藥店數量超過10家,有城市100米範圍內就有超5家藥店,造就了“三步一藥店”“藥店一條街”等盛況。

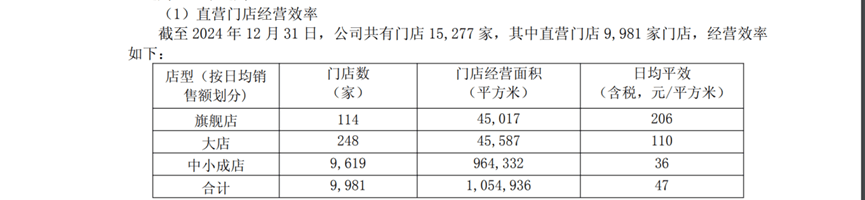

高密度的藥店分佈代表着激烈的競爭。以老百姓大藥房為例,2020年以來,公司藥店平效從59.2元/平方米一路下跌至2024年的47元/平方米,其中,中小成店日均平效低至36元/平方米。

老百姓大藥房2024年門店平效情況,圖片來源:老百姓大藥房2024年財報

“萬店狂奔”縮減成長空間,政策變動也在進一步增加門店經營負擔。

藥品價格談判、集採常態化、醫保控費等政策讓藥店面臨進貨成本與銷售價格雙重承壓;監管規則持續細化則讓藥店在醫保合規、藥品追溯等合規領域的資源投入增加。重重壓力下,藥店經營效率被進一步壓縮。

除此之外,國內多地暫停新增醫保定點藥店審批,還卡住了以醫保藥店為主要業績支撐點的連鎖藥店“命門”。2025年一季度,老百姓大藥房的直營門店醫保資質門店有9158家,覆蓋率高達93.03%。醫保定點藥店暫停審批,往往意味着後續業績增長空間有限。

以老百姓大藥房為例,其在2024年三季度就定下了“暫停直營及併購新開店,保持加盟店老店加盟速度,加速聯盟發展速度”擴張新策,將一部分擴張成本和運營風險分攤至加盟商。

不過,公司加盟、聯盟及分銷業務佔公司營收的比例僅為14%左右,短期內對公司業績的維穩作用有限。且隨着加盟門店佔比逐步增加,後續的門店、品牌以及供應鏈管理又將是另一個成本難題。

02 跨界挑戰

老百姓大藥房在擴張上的戰略收縮,某種程度上印證了舊模式下的跑馬圈地已經不再適合零售藥店當下的競爭。

要想守住城池並繼續擴張,唯有跳出舊模式。

產品多元化是最容易跨出的一步。

近些年,各大連鎖藥店紛紛進入“藥品+”賽道,在藥品的基礎上開發、引進營養保健、美妝、母嬰、食品、日化、服飾、寵物等各類非藥商品,致力將藥店打造成以藥品為主的“雜貨鋪子”。

藥店們看中的蛋糕縱然香甜可口,但真要切下一塊、收入碗中卻並非易事。這些熱門賽道早已具備成熟的渠道體系,形成了規模和成本優勢;且原有渠道對顧客購物習慣把握也更為精準,經營體系也更為完善。

藥店作為“門外漢”,跨界入局的勝算並不明顯。更遑論背後還涉及顧客消費習慣培育、供應鏈資源擴展、門店軟硬裝改造等一系列經營問題。

從當前各大連鎖藥店的非藥業務開展情況來看,它們大多采用便捷的代工模式進行自有品牌的開發和生產,對藥店核心競爭力的提升有限。

也有類似老百姓大藥房一樣,試圖脱離過去單純的OEM模式,開始加快推動自有品牌在產品開發及供應鏈共建方面的進展,不過跨界深入產業鏈是一個漫長而又複雜的投入,甚至在短期內對企業的資金和經營能力提出巨大考驗。

現實是,連鎖藥店兜裏“餘糧”也不多。2024年,上市連鎖藥店TOP6現金及現金等價物淨增加額有4家錄得負數,大參林和老百姓大藥房分別為2.35億元、0.50億元,這個量級,對比其200多億的營收規模可謂十不進一。

把藥店打造成“雜貨鋪子”的可行性,還需要時間去驗證,但把藥店打造得更專業卻無須糾結。

尤其是在醫藥分家、雙通道政策背景下,藥店承接下從藥品銷售終端向健康服務平台轉型的歷史使命,專業化將會是未來零售藥店的核心競爭力之一。

這也是為什麼,老百姓大藥房等連鎖藥店巨頭們紛紛將業務向外延伸,開創門診統籌、慢特病定點、DTP藥房、處方外流等眾多新模式。

老百姓大藥房健康便利店,圖片來源:老百姓大藥房官網截圖

當然,與產品多元化殊途同歸,業務模式外延同樣是個費錢的活路,比如專業人才的培養、全新供應鏈的搭建、客户習慣的培育以及合規成本等。

而在藥店多元化、專業化轉型完成之前,線上平台已經開始對線下藥店進行客源分流。

根據中康CMH數據,2024年中國醫藥零售市場的藥品銷售規模同比小幅增長0.8%。其中實體藥店(含O2O)的藥品銷售規模同比微增0.3%,而電商渠道藥品銷售規模同比增長4.6%。線上渠道已成為藥品零售市場的主要驅動力。

當前,連鎖藥店巨頭們幾乎無一例外地都選擇了“線上+線下”的融合發展模式,這也使得它們不可避免地捲入B2C平台的鬥爭中去。這些B2C平台憑藉着千萬量級的藥品SKU,用透明價格倒逼傳統藥店進行價格戰,後者成本空間進一步被壓縮。

當消費者逐漸養成“線上比價—即時配送”購藥習慣,藥店的角色從產品、服務供應方,變成了即時零售供應鏈中的終端節點。

這對於傳統藥店的考驗,不僅僅是開通一個線上店鋪這麼簡單,更是對其商業模式和生存邏輯提出挑戰。

03 即將迎來重新洗牌

零售藥店嘗試了很多條自救之路,每一條路都道阻且艱。但這是不得不走的路。

畢竟,無論是政策導向還是存量競爭趨勢,抑或新業態下的消費訴求,都在表明:未來零售藥店的市場格局很大程度上將由轉型效率來決定。

政策方面,早在2021年10月,商務部就發佈了《關於“十四五”時期促進藥品流通行業高質量發展的指導意見》(下稱“意見”),該意見提到,到2025年,培育形成5-10家超五百億元的專業化、多元化藥品零售連鎖企業,藥品零售百強企業年銷售額佔藥品零售市場總額65%以上,藥品零售連鎖率接近70%。

簡單來説,就是從發展方向上指出了“專業化、多元化”的路徑,在格局上劃定了“5-10家超五百億元”的巨頭陣型。

就目前而言,上市連鎖藥店“三大”的大參林、豐益藥房、老百姓大藥房的規模均在250億元上下,後排的一心堂、漱玉平民、健之家“小三大”在百億規模左右。看似格局已經基本成型,但在新舊時代換擋之際,“三大”和“小三大”的座次未必就一成不變。

市場競爭方面,過去的零售藥店的競爭核心是“門店狂奔”,也就是通過不斷開店進行跑馬圈地,以達到規模增長的目的。

但在2025年,這個邏輯顯然出現了裂痕。

從零售藥店行業的閉店潮,到連鎖藥店巨頭門店效益縮減,都證實了市場接近飽和、競爭步入存量博弈階段,藥品品類高度重合、服務模式單一、營銷策略趨同的大環境下,大家都在同質化內卷。

這時候,零售藥店的業態轉型是挑戰也是機遇。

經過經營模式的延伸和門店銷售產品的多元化擴展,零售藥店形成了以“藥”為特色的百變形態,競爭形式不再只圍繞賺藥品進銷差價,而是盈利模式更為靈活的專業健康服務付費;競爭對手也不再是藥店本身,而是隔壁的生活超市、美妝店、母嬰店,甚至是B2C平台,這可能是藥店零售的增長出口,也可能是新物種入侵的入口。

也正是因為如此,誰先在多元化、專業化、線上化轉型走出效率,誰就有可能率先攔接下新時代第一波紅利。屆時,“小三大”或許有挑戰“三大”的機會,零售藥店行業也未必不會出現某個跨界玩家巨頭,行業座次也將迎來重新排序。

老百姓大藥房的困局,恰是零售藥店行業的發展縮影。

零售藥店的舊模式在新時代下短板凸顯,頭部企業不停探索找尋出路,但又條條大路通向巨頭林立的混戰區,這給整個行業的基本盤帶來極大考驗。

毫無疑問,零售藥店所要面對的競爭環境已經全然生變。在傳統門店因同質化內卷加劇和外延式增長路徑尚不明晰陷入增長焦慮時,一場由外來物種而引發的行業洗牌正在悄然來臨。

雖然從股價看,連鎖藥店巨頭的市值自2025年以來處於穩步上升的狀態,而這或許是老百姓大股東高位減持的真正原因之一。

但股價光環之下,連鎖藥店的增長之困也十分明顯——業績增長乏力、新增長極尚未成型、舊模式慣性難以為繼,依然是懸在高估值邏輯之上的一把達摩克利斯之劍,投資者需召喚自己的理性判斷,方可保障投資安全。

頭部企業的底層邏輯在經受新環境考驗,零售藥店行業又何嘗不是?

倘若不能尋求到新出路,零售藥店行業的“洗牌時刻”也即將到來。