10張圖,一鑑半導體市場的“贏家”與“輸家”_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。27分钟前

本文由半導體產業縱橫(ID:ICVIEWS)編譯自eetimes

比較各家公司的業績時,好與壞的業績差別十分明顯。

據世界半導體市場統計組織(WSTS)統計,2025年1-3月全球半導體市場規模較去年同期增長18.8%,表現強勁。從個別產品來看,內存銷售額增長24.7%,邏輯銷售額增長36.9%,表現強勁。

在此形勢下,各大半導體廠商的業績進展如何?如今,2025年1月至3月的財務業績已經出爐,對比各家公司的業績,好壞參半。這種明顯的起伏趨勢從2024年至今一直延續,各大公司之間可以説“贏家”和“輸家”並存。

選定的比較對象是調查公司Omdia公佈的2024年半導體銷售額排名前10位的公司(NVIDIA、三星電子、英特爾、SK海力士、高通、博通、美光科技、AMD、蘋果、聯發科),其中不包括並非半導體制造商的蘋果,而是包括專門從事半導體代工(晶圓代工)的台積電。

很多人可能已經能想象到誰是“贏家”誰是“輸家”,但這裏我想讓大家看一看具體數字的對比。

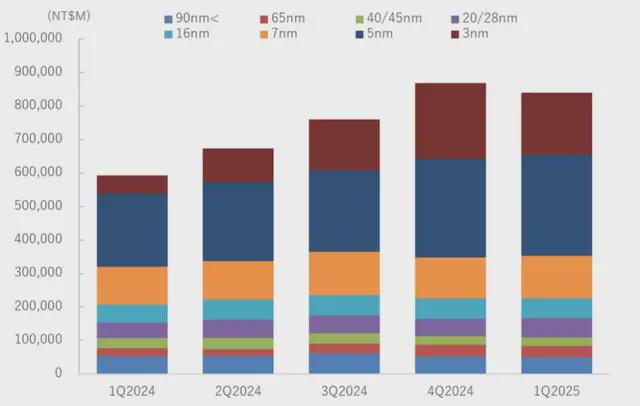

台積電

台積電2025年1-3月營收預計較去年同期增長41.6%。台積電的銷售額主要由邏輯產品組成,其增長率遠遠超過WSTS統計的邏輯市場增長率。該公司無疑是贏家之一。

台積電季度銷售趨勢圖

從圖中可以看出,7nm、5nm、3nm等尖端工藝的銷售額都在增長,而該公司的優勢在於其在這些領域的市場近乎壟斷。

根據該公司的盈利預測,預計2025年4-6月期間的增長率將比去年同期高出約38%。

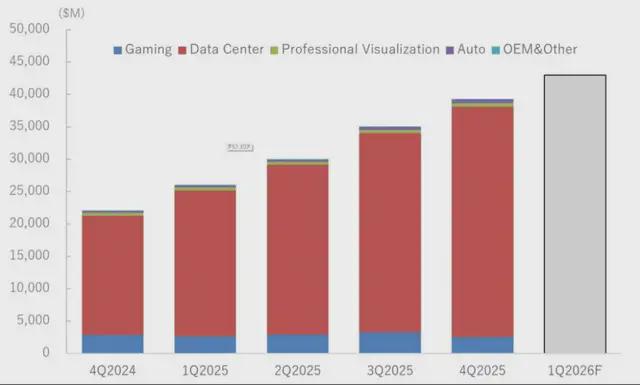

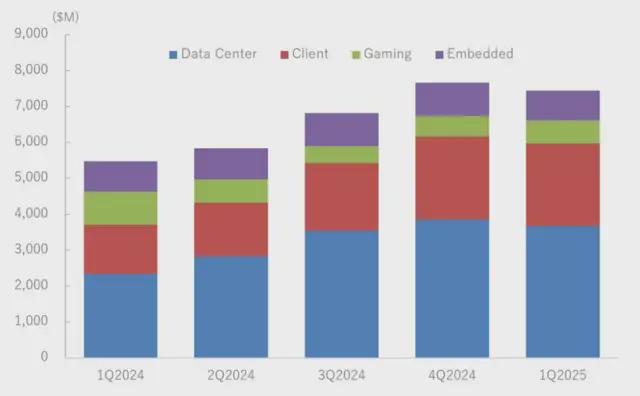

英偉達

NVIDIA最新的財報涵蓋了2024年11月至2025年1月的三個月,與其他公司的財年不同,但卻比去年同期錄得了驚人的77.9%的增長。它確實是一個“贏家”的典範,也是一家支持其製造客户台積電成長的公司。

NVIDIA 季度銷售趨勢

從圖表中可以看出,該公司的增長是由數據中心的需求推動的,而數據中心的 GPU 市場幾乎被 NVIDIA 壟斷。順便説一句,該公司對2025年2月至4月期間的盈利預測預計將比去年同期高出約65%。這種勢頭很可能暫時持續下去。

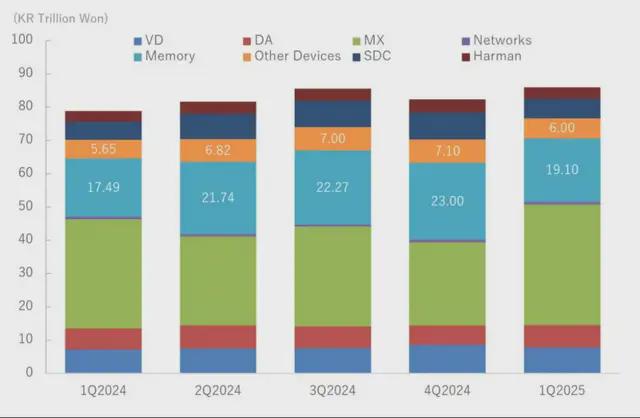

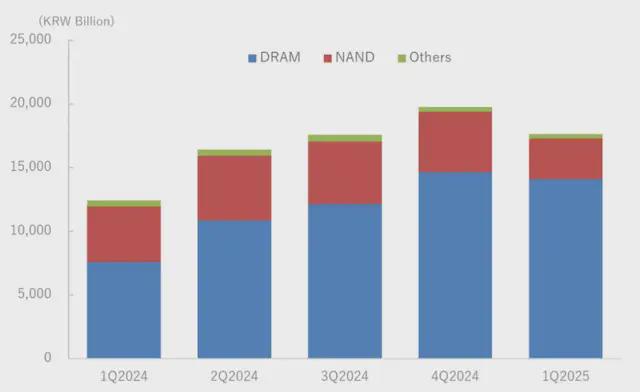

三星

三星是一家綜合性電子製造商,不僅生產半導體,還生產各種其他電子設備,但在這裏我們只關注該公司的設備解決方案(DS)部門。

三星電子季度銷售額趨勢圖

2025年1月至3月期間,DS部門的內存預計同比增長9.2%,其他設備預計同比增長6.2%。這明顯低於內存市場增長率(WSTS 彙編值)。一個主要因素可能是 HBM 起步較晚。其他設備包括顯示器等非半導體產品,但考慮到邏輯佔比很高,這裏的增長率也令人失望。主要原因很可能是,與台積電相比,其在代工業務方面陷入困境。不幸的是,三星將處於“失敗者”羣體中。

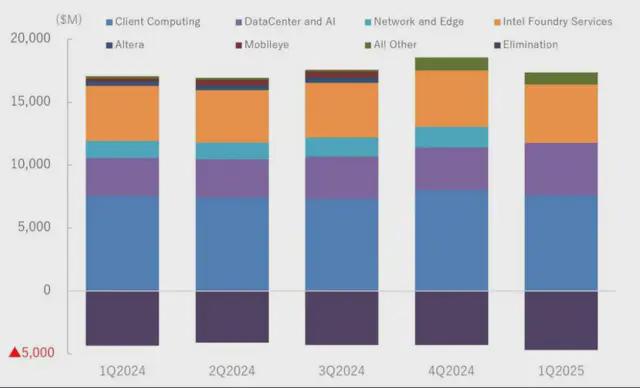

英特爾

英特爾2025年1-3月季度的銷售額與去年同期相比下降了0.4%。結果比去年略有下降。尤其是數據中心、人工智能領域以及原本有望增長的晶圓代工領域,增長卻表現遲緩,是一個重大問題。

英特爾季度銷售趨勢圖

該公司對2025年4月至6月期間的盈利預測也預計與去年同期相比將出現約9%的負增長。不幸的是,該公司是一個典型的失敗者,迫切需要在新任首席執行官的領導下進行重組。

SK海力士

SK海力士2025年1-3月銷售額預計較去年同期增長41.9%。雖然受季節性因素影響,銷售額較上一季度有所下降,但實際業績卻遠遠超過了內存市場的增長率。這其中最大的因素就是HBM領先於其他公司取得了成績,成為“贏家”之一。

SK海力士季度銷售額趨勢圖

SK海力士的合作伙伴NVIDIA強烈要求其提高HBM產量,因此其強勁表現很可能將持續一段時間。

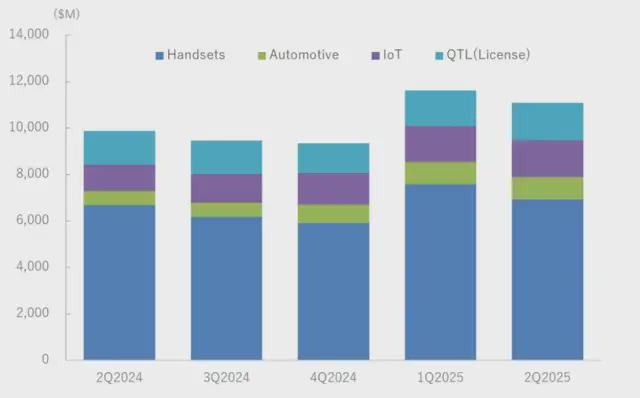

高通

高通2025年1-3月的銷售額預計將比去年同期增長10.5%。這與 Logic 的市場增長率相比顯得微不足道。

高通季度銷售趨勢圖

單從增長率來看,高通是處於劣勢的,但由於智能手機需求低迷,高通手機銷量同比僅增長3.6%,所以這也是必然的結果。相反,汽車和物聯網部門的高增長使該公司整體保持了兩位數的正增長,這可以看作是穩健的表現。

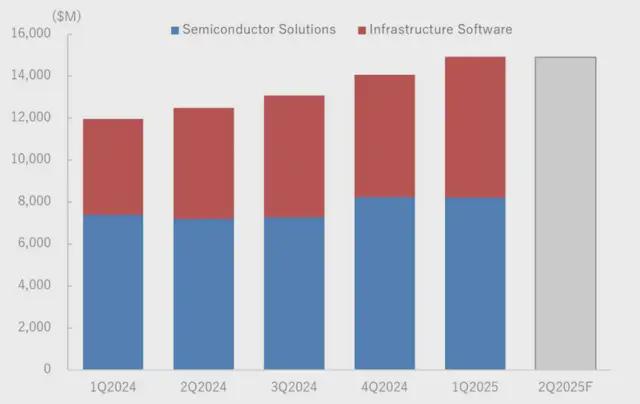

博通

博通最新的財務業績將涵蓋2024年11月至2025年1月的三個月。同期銷售額增長了24.7%,超過了WSTS數據顯示的整體半導體市場的增長率。那麼,他們是“贏家”嗎?博通的半導體銷售額增長了11.1%,但考慮到其大部分銷售額都是數據中心邏輯,這個增長率還不夠。

博通季度銷售趨勢圖

股市似乎期望它成為“繼 NVIDIA 之後第二大成長股”,但很難説它完全符合這些期望。順便説一句,該公司對2025年2月至4月期間的盈利預測預計將比去年同期高出約19%,但與NVIDIA的差距似乎相當大。就我個人而言,我認為博通是一個失敗者。

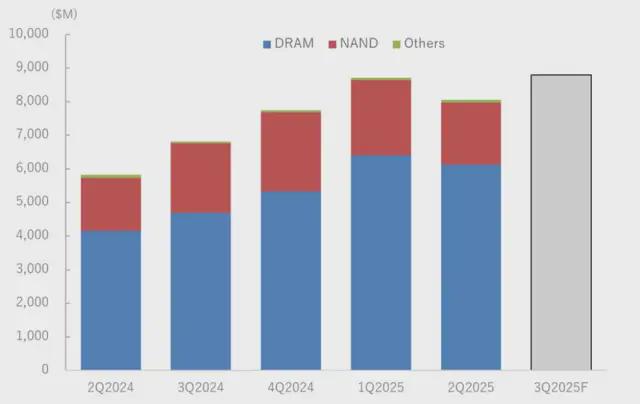

美光科技

美光公司最新公佈的2024年12月至2025年2月三個月財務業績顯示,銷售額同比增長38.3%,超過了內存市場的增長率。

美光科技季度銷售趨勢圖

雖然其增長率不如領先於HBM的SK海力士,但其增長率明顯高於三星,仍可視為“贏家”。順便説一句,該公司對 2025 年 3 月至 5 月期間的盈利預測預計增長 29% 左右。

AMD

AMD 2025 年 1 月至 3 月季度的銷售額預計將比去年同期增長 35.9%。這大致相當於市場增長率的邏輯。考慮到 AMD 的大部分銷售額都來自微處理器,而不是邏輯處理器,而且根據 WSTS 的數據,2025 年 1 月至 3 月期間微處理器的市場增長率與去年同期相比僅為 4.1%,AMD 的表現將使其躋身“贏家”行列。

AMD 季度銷售趨勢圖

雖然其銷售額遠不及競爭對手英特爾,但其市值卻遠遠超過英特爾,可見其在股市上被視為“贏家”。

聯發科

聯發科2025年1-3月銷售額預計較去年同期增長14.9%。這與 Logic 的市場增長率相比顯得微不足道。

聯發科季度銷售趨勢圖

如果單從增長率來看,聯發科屬於“輸家”,但與高通一樣,聯發科也是一家預計智能手機銷量佔比較高的廠商。考慮到智能手機需求低迷,這樣的表現已經算是不錯的了。

受益於數據中心市場的“贏家”

我們介紹了上述10家主要半導體制造商的最新銷售業績,並將它們列為“贏家”——NVIDIA、台積電、SK海力士、美光和AMD,以及“輸家”——三星、英特爾、高通、博通和聯發科。獲獎者的共同點是他們的數據中心業務表現良好。另一方面,“失敗者”的性質並不一定相似,它們包括三星、英特爾和博通,儘管它們在數據中心業務方面增長緩慢,但仍然舉步維艱;還有高通和聯發科,儘管智能手機需求缺乏增長,但表現卻不錯。

筆者預測,數據中心的需求暫時仍將保持強勁,而智能手機需求的低迷還將持續一段時間。這三家未能乘上數據中心浪潮的企業未來將採取什麼解決方案?這兩家以智能手機為主的公司未來將在哪些領域拓展業務?我絕對想關注這一點。

這裏值得關注的是“特朗普關税”的影響。筆者預計,特朗普對半導體和電子產品徵收關税的舉措將難以實施,因為這將給美國企業和民眾帶來較大負擔。然而,總統的行動很難預測,所以現在我只想説“拭目以待”。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。