國產車規芯片發展與現狀,解析來了!_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。15分钟前

目前國內有超過200家企業開發和生產汽車芯片產品,其中約50%實現了量產應用。

今日,第十二屆汽車電子創新大會暨汽車芯片產業生態發展論壇(AEIF2025)上,北京汽車研究總院有限公司智能駕駛部專業總師徐志剛對國產車規芯片現狀與發展做了分析。

2025年,中國輔助駕駛行業的“端到端革命”已進入深水區。隨着NOA功能搭載率持續提升,2030年搭載量預計將突破850萬輛。在用户需求為驅動力的背景下,市場正在從傳統的“功能嚐鮮”、數據的規模效應驅動的“場景覆蓋”,進一步向基於知識驅動的“場景理解”演進。

徐志剛表示,“科技平權”已成為車企競爭的核心標題,定價在10萬元至20萬元區間的大眾車型已普及搭載NOA功能,輔助駕駛正加速從高端產品向主流市場擴展。隨着政策的支持、技術成熟與成本下降,一場圍繞“技術領先型”與“技術普惠性”的雙線競爭將重塑市場。

汽車芯片的發展趨勢

對於汽車芯片的發展趨勢,徐志剛提到以下四個重點:

第一點,駕駛SoC芯片迭代加速。

隨着駕駛芯片需求提升,產品競爭力提升,新能源汽車廠商加速智駕車型佈局,預計國產芯片市場份額有望提升。此外,國產500T以上算力芯片將走向量產;低算力J2/J3/A1000L/M55/M57D等價格將繼續下探並支持出海。

第二點,大算力和跨域融合取得“突破”。

車端中高算力計算芯片競爭激烈,2024年下半年 Momenta BMC(272T)、小鵬圖靈(384T)、蔚來神璣NX9031流片,一系列車企的加入將改變芯片格局。當前,中算力平台以英偉達ORIN-X/N、高通8775、地平線J6M為主;高算力平台以英偉達雙ORIN-X、華為MDC系列、高通8650為主。由於中算力艙駕一體芯片追求極致性價比,2025年將取得規模化突破,一系列產品將在2025年下半年至2026年陸續搭載上車。

第三點,未來三年算力需求將以500-1000Tops以上為主。

高速NOA的車型芯片算力以0~100Tops區間最多、未來需求100~200Tops;城市NOA芯片算力以500~1000Tops區間最多、入門級為100~200Tops;L3芯片算力1000Tops以上;目前主流已量產單顆芯片算力以200Tops以下為主,未來三年即將量產的芯片則以500-1000Tops以上為主,能夠更好地滿足全場景城市NOA需求。

第四點,汽車芯片的現狀與挑戰。

目前,國內車規級芯片企業實力依然較弱,從數量上來看,目前國內有超過200家企業開發和生產汽車芯片產品,其中約50%實現了量產應用。

與此同時,國產車規級芯片市場還存在諸多挑戰,比如企業普遍規模小、產品類型少,超過70%的企業車規級芯片種類不多於10種,大多為1-5種,且與國際先進企業相比在全球市場競爭力依然不高、仍有較大差距需要追趕,因此“提質”和“創新”是未來應對的方向。

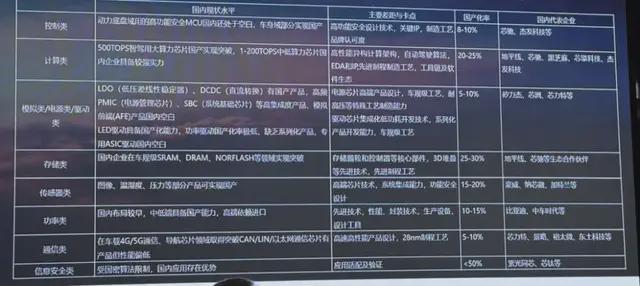

會上,徐志剛還展示了一張圖,清晰呈現了國內汽車芯片的現狀、主要差距與卡點、國產化情況、國內代表企業。

從實際應用中看,用户在實際使用輔助駕駛功能時,仍存在諸多不便之處,輔助駕駛系統還需要在安全、舒適等方面上提升用户體驗。隨着傳感器保障駕駛安全、控制策略趨向安全冗餘設計、輔助駕駛宣傳回歸理性,安全正成為用户最大價值。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。