面對美國製裁,中國科技創新力的超強韌性及其來源_風聞

赛格大道-1小时前

賽格特約作者 王明遠

5月14日,美國商務部宣佈,世界任何地方使用華為的昇騰芯片的做法,都將違反美國的出口管制規定,遭受美國的制裁,美國公民如果售賣華為芯片,甚至將要獲刑。

美國工業與安全局官網

美國工業與安全局官網

有媒體問怎麼看這事情?筆者回復認為,這大概率像關税戰一樣是徒勞的,如果華為芯片真的物美價廉,全世界的企業有什麼理由不用呢?美國這種搞法,只會引起大家的討厭,對中國科技實力的上升很難起到實質的作用。

無獨有偶,美國最近一些科技界大佬的表態,也印證了筆者的判斷。第一個是本月12日,比爾·蓋茨在接受CNN採訪時表示,美國對中國的技術封鎖起到了完全相反的效果,不僅未能限制中國科技發展,反而讓中國在芯片製造等關鍵領域實現了全速發展。

第二個是,9號美國國會舉行中美AI競爭聽證會,美國最重要的科技巨頭幾乎都出席。AMD董事長蘇姿豐表示,技術封鎖會激發中國的科技創新,中國即使沒有最好的芯片,依然可以用其他途徑達到目標,中國確實正在迎頭追上美國;OpenAI 的CEO Sam Altman指出,我們儘管相信美國的模型是世界上最優秀的,但領先優勢不會維持太久。

最近四五年,無疑是改革開放以來,綜合環境變幻最複雜的時期,這其中既有外部因素,主要是美國對華制裁日益嚴厲,被列入出口管制清單的實體達3000多家,關税則加到二戰前的水平,對美出口萎縮;內部則有疫情、民間對民營經濟不友好輿論帶來的衝擊。這期間一度發生過中國科技公司股價驟降,大規模裁員,營收萎縮的景象,中外很多專業人士都在斷言,中國的黃金時代結束了,中國可能重蹈日本大停滯的覆轍。

不過,中國的經濟增長韌性,尤其是科技創新的韌性是讓人出乎意料的,中國經濟和企業的表現證明美國的制裁以及時代環境的劇變,對中國增長都沒有造成實質損傷,以下幾個指標可以驗證:

1. 中國高技術產品的全球佔比依舊在上升。中國出口貨物中,高技術含量的機電產品2017年出口額為1.37萬億美元,2024年上升到2.12萬億美元,全球市場中的份額約為19.9%,高於排名第二的德國10.3個百分點。

2. 在價值鏈上,中國的產品在從價值鏈中游,向上遊衝刺。如果説在2017年中國的經濟地位主要是靠產量以及外企支撐的話,到2025年中國已經誕生了多個在挑戰歐美日傳統大企地位的品牌,全球對中國貨物的認識,在從中國製造到中國品牌轉變,入圍世界品牌500強的中國內地企業從2017年的34家,上升到2025年的79家。

並且從構成上看,2017年上榜的絕大多數是CCTV、中國銀行、國航等為代表的央企和政府事業單位,只有7家民企入圍,它們更以對14億人口市場的壟斷優勢獲得世界關注;2025年中國上榜企業中,民企則開始佔主流,這意味着一大批凝結了創新競爭力的品牌在崛起。

3. 在關鍵前沿技術領域,如果説八年前仍舊是在學步、模仿的狀態,至少現在中國在一些關鍵領域是站穩了,並且是可以小跑了,能夠對美國的創新有所突破了,比如AI大模型、工業機器人、新能源電池、智能家電等等。正如曾任谷歌首席執行官兼董事長Eric Schmidt,最近在《紐約時報》發表的題為《中國遠遠落後於美國的時代已經終結》文章説的那樣:

十來年的功夫,中國已完成從“山寨之國”到世界級產品巨擘的蜕變,有些甚至超過了西方的產品。曾經以模仿iPhone聞名的小米去年交付了13.5萬輛電動汽車,而在十年間投入100億美元后,蘋果公司放棄了生產電動汽車的計劃。中國正加速推進機器人規模化部署,並制定了大規模生產人形機器人的計劃;2023年,中國安裝的工業機器人數量超過了其他國家之和。

中國遠遠落後於美國的時代已經終結:前谷歌CEO

中國遠遠落後於美國的時代已經終結:前谷歌CEO

來源:The China Academy

2024年3月至9月,全球最頂級的科技類公共政策智庫——美國信息技術與創新基金會(ITIF)連續發佈10份評估報告,對中國在機器人、核能、電動汽車與電池行業、生物技術、半導體、人工智能、量子科技等領域的產業創新能力進行了全面評估,中國在其中七個領域的產值輸出方面,已經超過了美國,並且認為中國在創新程度方面也正迅速成為領先者。

4. 從中國經濟的全球影響力看,2017年前主要體現在貨物和資本層次,近幾年中國企業所做出的消費模式、生活方式、流行潮流等“軟實力”方面的創新,正在深刻影響西方主流世界。中國企業研發的app長居歐美App Store和Google Store下載榜前列,Tiktok、Temu、Shein、網遊正在逐漸滲透進外國人的日常生活。

那麼中國為什麼出現瞭如此強大的韌性呢?

**中國為何沒有重蹈蘇聯、日本這些美國過去的對手“一鼓作氣、再而衰三而竭”的老路呢?**為什麼過去全球多數最優秀的經濟學家和國際關係專家對中國的表現,做出了嚴重的誤判呢?這是一個很有意思的經濟話題,中國某種程度上改寫了大國競爭的敍事,這些問題值得我們認真思考。

筆者認為,首先要歸功於之前我們遵循全球化和市場化改革的一般規律,所產生的豐厚的積累。因為科技創新成果具有延滯後,今天的成果,要歸功於五年前、十年前的直接資源積累,甚至是二十年前、三十年前的政策積累。

它們包括:吸引跨國企業在華設立研發中心,成為中國技術的重要孵化器;高校、科研機構與海外進行密切的技術交流,讓中國快速掌握國際科技成果(以人工智能為例,2020年前中美人工智能合作論文每年達到1萬餘篇);學習美國,發展出全球第二大科技創投市場,累計向市場投資超過1萬億美元,孵化出近千家獨角獸企業;自由的市場氛圍,以及最具有成長性的市場,刺激數千萬年輕人創業,並吸引大量華人留學生回國等等。

所以,我們今天的成績是過去數年前的努力結下的果,無論是deepseek團隊,還是宇樹團隊,都是前一波科技創業潮的沉澱。就像這一二十年日本諾貝爾獎獲得數量僅次於美國,並不代表它的研發實力全球第二,而是二三十年前研究成果沉澱的結果。我們現在的後顧之憂是,在過去幾年這些要素在萎縮,包括外國研發中心撤出中國、技術交流萎縮、初創企業急劇減少,這對中國科技持續增長是不利的,我們應該有清醒的認識。

其次,雖然中國缺乏技術的原創性優勢,但是中國基於龐大市場的消費刺激,以及20年來形成的在技術傳播、應用轉化方面的傑出優勢,讓中國在技術通用化、完善升級上走在了世界最前列,由此在產業上獲得了無可撼動的優勢,並進而反過來刺激原創能力的升級。

前面所述的9日美國國會聽證會,微軟總裁Brad Smith説:在AI領域,誰能更好讓技術落地應用,誰就更有可能在競爭中佔據上風。美國華人學者Jeffrey Ding的最近的新書《技術與大國崛起》(Technology and the Rise of Great Powers: How Diffusion Shapes Economic Competition,普林斯頓大學出版社出版),也認為早期的競爭先機固然重要,但從長遠的產業競爭看,真正決定大國經濟權力興衰的,並非誰先做出技術創新,而是誰更有能力將技術在經濟領域中應用和擴散。

二十多年來,中國儘管在原始技術創新突破上仍然是落後於美國,甚至是日本、英國和德國,但因為擁有一批具備強大技術轉化應用能力的企業,讓中國形成了全球最有活力的技術擴散生態,因此,使得中國的相關產業獲得全球競爭力優勢,比如在製造業領域,中國新能源汽車產量全球佔比達到了三分之二以上,工業機器人、智能家電產量全球佔比也在50%以上,以至於這些年出現了“人擋殺人、佛擋殺佛”的優勢。

在數字經濟領域,騰訊、阿里、美團在互聯網技術的商業化應用方面也是全球最卓越的,他們締造了全球最有活力的互聯網經濟體系,並且將互聯網轉化為一種社會通用技術,推動了工業、農業領域的信息化,所謂“造車新勢力”等新的製造業概念,都是依託互聯網企業搭建的信息基建這張皮進行的。在人工智能領域,中國也表現出應用轉化的優勢,目前騰訊登企業在積極與Deepseek等大模型融合,推動這些創新向生產、生活場景轉移,成為社會通用技術。

所以説,中國的創新模式可能無法實現激進的“熊彼特式”發明,但它可以在創新和持續改進方面取得行業領導地位,並依託經濟規模優勢,獲得在創新鏈終端的競爭優勢。

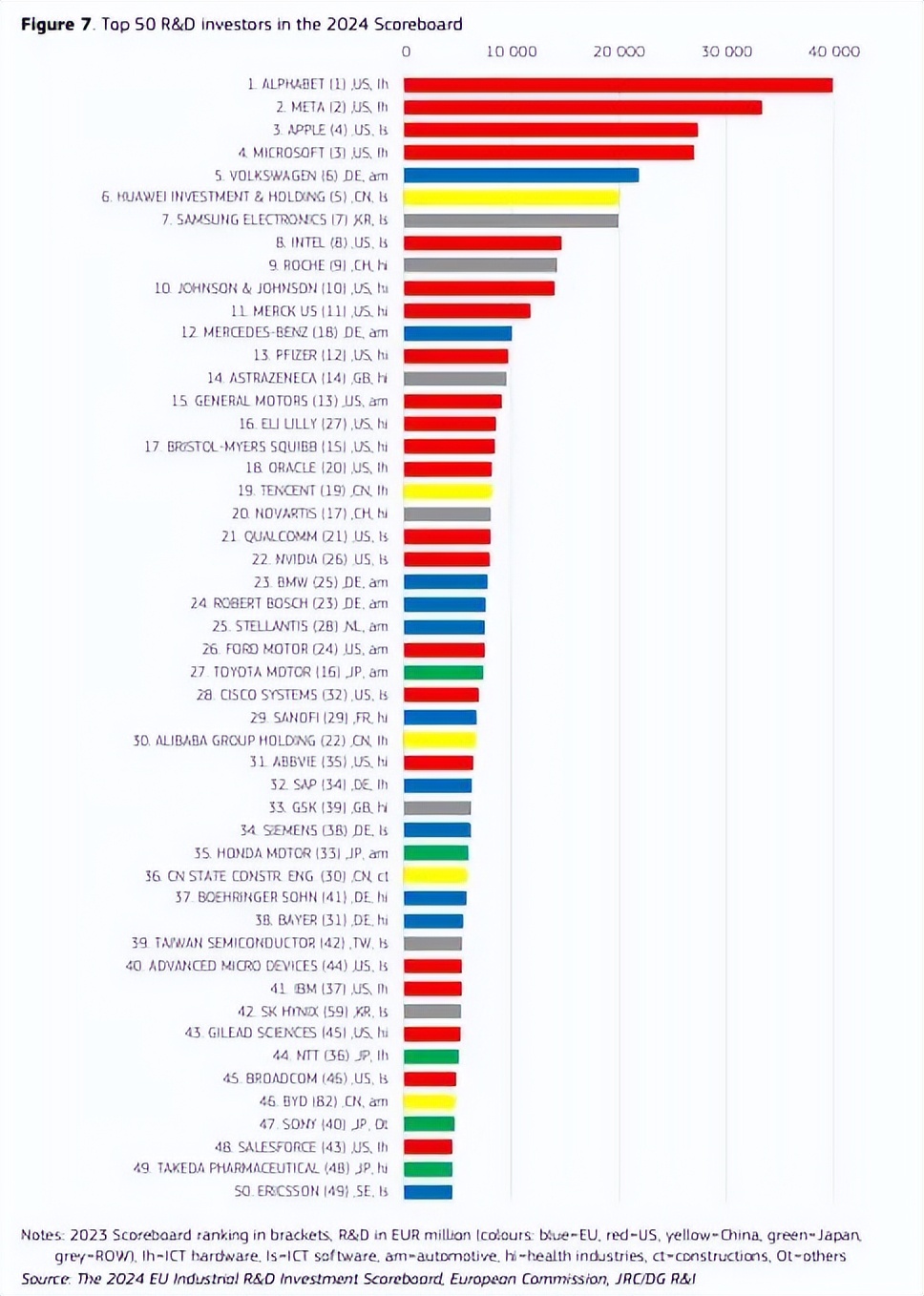

再次,中國形成了一批具有原創能力的企業,他們具有規模性的研發隊伍,以及多元化的海內外交流通道,成為變化複雜環境下的中國科技的壓艙石。根據歐盟委員會發布《2024年歐盟工業研發投資記分牌》,中國有21家企業進入全球研發投入100強,其中華為研發支出超過200億歐元,位居世界第六,研發投入比為22.4%;騰訊研發支出超過80億歐元,世界排名第19,研發投入比為10.5%;阿里巴巴研發投入66億歐元,世界排名第30,研發投入比為5.6%。

Top 50 R&D investors in the 2024 Scoreboard

Top 50 R&D investors in the 2024 Scoreboard

來源:2024年歐盟工業研發投資記分牌

從規模上講,上述三家企業的研發投入已經超過印尼這類大型經濟體的舉國研發支出;從成果上講,根據世界知識產權組織今年3月的統計,去年全球PCT專利排名前50機構中,有 15家來自中國內地,華為、京東方、中興、騰訊、寧德時代等幾個企業的專利之和超過了英法這種科技強國。這些企業儘管這兩年業績增長收縮,但是仍然起到了對外輸送人才、提供技術基建的基礎性作用,減少了科技受外界影響產生的波動。

最後,但是仍然是非常關鍵的是,中國科技創新力的進步要歸功於政府對自主創新的重視。在2010年代,中國知識界和企業界沉浸在全球化敍事中,認為強化技術自主是一種民族主義偏見、高成本的不理智行為時,中國高層就預判到全球化的脆弱性及其帶來的風險,從2014年期就“全面增強自主創新能力,掌握新一輪全球科技競爭的戰略”的國策,進行政策和資金上的引導,儘管我們對資金使用效率有待觀察,但是無疑發揮了很好地導向作用。

但是我們也要認識到我們的脆弱性:

1. 創業市場投資不活躍,資本缺乏,年輕人也都失去創業熱情,熱衷考取體制內編制,2015年全國有7468個項目拿到風險資金的投資,2024年下降到3259個,縮水60%以上,中國創新後勁衰退,獨角獸增長大幅下滑就是證明,説明我們的科技增長性有可能收窄。

2. 最近一些年為博士為主體的工程師隊伍培養教育嚴重“水化”,年輕人才整體質量不高。

3. 民企投資信心依然不高,2022年民間固定資產投資總額僅上升0.9%,2023年、2024年兩個年度則負增長;股市也是劇烈起伏,2022年1月以來,始終沒有突破3400點。

4. 由於經濟基本結構問題始終得不到解決,居民收入和消費增長的瓶頸也始終不能突破,居民消費的GDP佔比始終在40%以下,低於市場經濟國家近20個百分點**,**消費可增長性空間狹窄,意味着市場增長空間也有限,這也嚴重約束了創新的增長,迫使企業走向內卷化。

所以,我們對中國抱有審慎的樂觀態度,美國很難通過關税和出口限制來根本削弱中國經濟增長力,但是這並不代表中國就可以高枕無憂,中國的前景仍在於做好自己的深層次改革,包括尊重法治、產權、一定尺度的言論自由,以及堅持擴大開放的路徑。