水電三巨頭,“穩”就一個字,然後呢?_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案1小时前

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

今年3月初以來,A股電力股行情捲土重來。其中,華能水電作為國內水電業“老二”,累計漲幅達14%,表現強於長江水電、國投電力等巨頭。

圖:水電三巨頭股價走勢圖,來源:Wind

以華能水電為樣本,如何看待水電三巨頭後續成長性?接下來還會有驚喜嗎?

01

業績持續增長

華能水電是中國華能集團(背後大股東是國務院國資委)旗下唯一水電平台,圍繞瀾滄江下游向上遊進行水電站開發,2021年開始介入了一小部分風光發電業務。

在2014年之前,華能水電投產的水電站都集中在瀾滄江下游,包括巧果橋、小灣、漫灣、糯扎渡、景洪,裝機容量合計為1437萬千瓦。

2018-2019年,公司投產了烏弄龍、裏底、黃登、大華橋、苗尾,集中在上游雲南段,累計裝機量為563萬千瓦。

2024年,華能水電投產了託巴,裝機量為140萬千瓦,當年完成設計發電量的46%,在2025年會全容量發電。今年1月,硬梁包電站投產,裝機量為111.6萬千瓦。

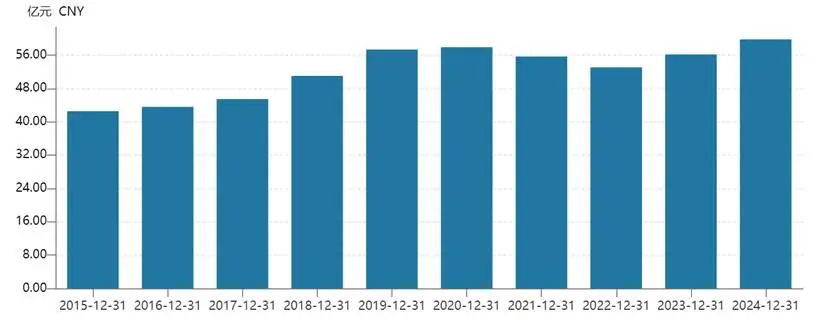

縱觀華能水電過去財務表現,只要電站投產,裝機量上升,收入往往保持較好增長。在2015-2016年,沒有新電站投產,加之這幾年電價出現大跌,收入持續下降。2020年以來,公司收入保持穩定增長,主要也與電價持續小幅上升有關。

圖:華能水電歷年營收走勢圖,來源:Wind

2025年一季度,華能水電營收為53.85億元,同比增長21.8%,歸母淨利潤為15億元,同比增長41.56%。這與新電站投產以及融資成本因降息下降等有關。

拆分看,一季度華能發電量同比增長31%,但收入只有21%,主要原因是電價0.2552元,比2024Q1少了2分錢,下降7%之多。這一降幅是比較大的,而此前幾年電價整體維持小幅上漲趨勢,引發市場關於電力行業接下來幾年可能過剩的一些擔憂。

一季度,華能水電毛利率為54.88%,而2024年全年為56.13%,讓一些人覺得毛利率因電價降價掉頭了。

實則不然,水力發電有季節性因素,一季度因水枯發電量相對少,但折舊等支出固定,導致毛利率往往是每年中最低,第二、第三季度則會持續上升,第四季度又會有所回落。

可見,毛利率看同比更有意義。2025Q1毛利率相較於去年同期反而上升超過3個百分點。在我看來,這主要是經營成本率下降更多(有可能是固定資產折舊減少),對沖了電價下降帶來的利空。

一季度,華能水電淨利率為32.3%,創下2014年以來新高,保持連續5年上升。其中,三費費用率下降明顯,從2020Q1的34.6%持續大幅下滑至最新的14.8%,主要系財務費用率期間大降21%。

可見,在央行多次降準降息之下,公司置換低息貸款,帶來了比較明顯的盈利改善。

此外,華能水電自2017年上市以來,累計分紅223.64億元,平均分紅率為46%,低於長江電力的66.4%,高於國投電力的39.8%。

整體來看,華能水電業績保持較好增長,是近幾年股價大幅上漲的核心因素。

02

量升價跌

展望未來,華能水電業績還有增長空間嗎?這需要從量、價兩個維度展開進行分析。

第一,裝機量上還有較大增長空間。

2022—2024年,華能水電裝機規模從2356.4萬千瓦增長至3100.9萬千瓦,累計增長了744萬千瓦,增幅為32%。其中,水電增加436萬千瓦,新能源增加308萬千瓦。

華能水電擁有瀾滄江流域獨家開發權,規劃總裝機容量3231.8萬千瓦,到目前為止開發投產了2140萬千瓦,還有超1000萬千瓦的空間。

2025年2月,華能水電宣佈的60億元定增方案中,45億元用於如美水電站、15億元用於託巴水電站,均位於瀾滄江上游。而班達、邦多、古學、古水等水電站也在開展前期工作了。

除了瀾滄江流域開發潛力外,華能水電未來還通過收購水電資產來擴大裝機規模。比如,在2023年10月,公司收購華能四川公司,含已投產裝機265 萬千瓦,以及在建水電項目111.6萬千瓦。

除水電裝機量外,華能水電新能源裝機也能夠提供一部分增量。2021—2024年,這部分裝機量從23.5萬千瓦增加至370萬千瓦。此前制定遠期目標將達到1000萬千瓦。不過,這部分資產盈利能力與水電資產相差較大。

第二,未來幾年,電價存下行壓力。

2024年,華能水電在年報中提示電力市場風險,雲南新能源裝機持續增長、省內及外送需求有限,預計電力供需向平衡偏寬鬆轉變。並且,全國統一電力市場加快建立,保收益、穩電價面臨更大壓力。

而2023年相關提示中,明確提到電力供需形式偏緊,且統一電力市場推進讓保收益、提電價面臨更大壓力。

由此可見,華能水電對電價判斷髮生了明顯轉變。那麼,2025年以及未來幾年,電價到底會如何演繹呢?

用電需求方面,中電聯預測2025年全社會用電量增速為6%,保持穩定。不過,有些人應該會更加悲觀一些,因為中美之間關税之爭,會導致宏觀降速,影響用電需求。不過,這影響應該比較小。以史為鑑,2022年因疫情,全年GDP增速3.1%,而當年用電需求仍增長了1.25%。

因此,2025年以及未來幾年,用電需求較為穩定,整體維持百分之幾的增長是合理預期。

接下來,其關鍵是電力供給增速會不會明顯快於需求增速。

2024年,火電、水電、風光、核電發電量佔比分別為63.19%、14.13%、18.2%、4.47%,而裝機容量佔比分別為43.14%、13%、42.03%、1.82%。

2022—2023年因為“拉閘限電”等因素,國家發改委核准了大量的火電項目。機構統計2022Q3-2023Q4,每個季度核准裝機均超過25GW,單個季度核准量超2017-2019年三年之和。

火電項目從核准到建成投產,往往需要2-3年時間,那麼從時間推算,2025-2027年將會是這批項目大量投產的時間段,機構預購分別新增69GW、61GW、45GW。

三年累計為175GW,為2024年火電總裝機量的12%。疊加新能源裝機每年按照200GW-350GW速度擴張,整體電力供給規模是很快的,預估會大於用電需求量增長。

並且,供給佔絕對大頭的火電,因煤炭價格持續下跌,也會導致火電電價下行壓力較大。而各市場價格相互影響競爭,也會對電價成本最低的水電產生一些影響。

2014—2016年,全國也出現過電力過剩情況。一方面由於經濟換擋調結構,增速較慢,而電力供給因前期核准項目大量上馬,導致全國電價均價出現連續下跌。

華能水電從2014年的234.77元/千千瓦跌至2017年的176元/千千瓦,整體跌幅達到24.5%。除了受整體環境影響外,一方面,當時華能90%電量供給給雲南電網,而當時電解鋁等高耗能產業未嵌入雲南,需求量不佳。

另一方面,雲南率先從2015年起實施市場化交易(遠低於當時政府核准基數電價)。長江電力客户羣體則比較豐富,華中、華東、華南都有,並且有政策限制,2018年市場化交易佔比僅為11%,受電價影響很小。

總體來看,華能水電未來兩年會呈現“量升價跌”局面。業績增長主要靠裝機量提升以及依靠折舊與財務費用下降來實現。

03

折舊與財務增長點

2019—2024年,華能水電資產折舊均在53億元以上,佔營業成本50%以上。而糯扎渡、龍開口水電站部分機組在2025年起折舊到期,所釋放利潤大於轉固新增折舊額。

圖:華能水電固定資產折舊,來源:Wind

拉長時間看,華能水電大壩折舊年限在45年,發電機組在12-16年,要低於長江電力。而水電站使用年限普遍在50-100年,折舊完成後可在後期持續釋放利潤。

還有一點就是財務費用率持續走低,從2015年最高峯的30.7%大幅下降至2024年的10.75%。一方面,與公司降低資產負債率有關。另一方面,宏觀利率持續下行,可以節約大筆財務費用。

以上兩大方面亦是華能水電的利潤增長點。整體而言,儘管接下來電價承壓,但其他幾個利好因素應該能夠對沖,維持收入與利潤的持續增長。

從估值維度看,當前華能水電PE為19.6倍,位於2017年底上市以來中位數附近,估值屬於相對合理狀態。短期來看,整個電力板塊可能受益於大市偏好紅利防禦風格。當然,市值大塊頭的電力龍頭,表現較穩的同時,彈性也會相對有限。