雅莎股份揮別新三板:高營銷依賴下國貨美妝的興衰軌跡_風聞

蓝服科技-1小时前

當 “醫用護膚品黑馬” 的光環逐漸褪去,珠海雅莎生物科技股份有限公司(證券代碼:872767)的新三板退市事件,為喧囂的國貨美妝行業敲響了一記警鐘。這家曾以創新產品嶄露頭角的企業,在經歷七年資本市場沉浮後,最終選擇在連續兩年淨利潤下滑、營銷費用高企的背景下離場。其背後折射的,不僅是單一企業的戰略抉擇,更是整個行業在流量紅利消退期的集體焦慮。

從新三板明星到黯然退場的七年資本路

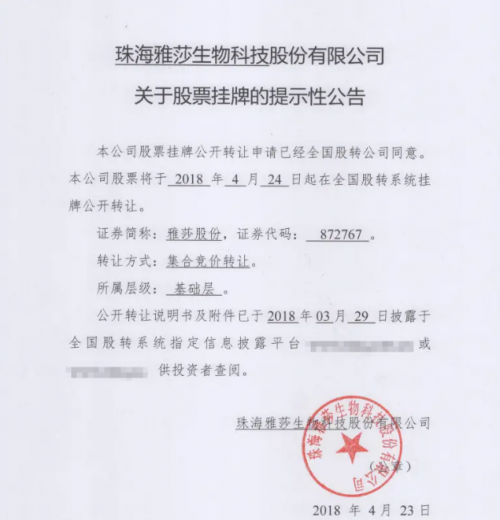

2018 年掛牌新三板時,雅莎股份憑藉 “醫用護膚品 + 多元化品牌矩陣” 的差異化定位,迅速成為資本市場關注的焦點。旗下雅莎爾、復因、ZQ-II 等品牌覆蓋醫美敷料、問題肌膚護理等細分領域,一度被視為 “國產醫美護膚賽道的潛力股”。數據顯示,其 2019 年營收突破 8000 萬元,淨利潤同比增長超 30%,呈現出強勁的增長勢頭。

然而,行業競爭格局的劇變迅速打破了這一美好圖景。隨着薇諾娜、敷爾佳等競品加速搶佔醫院渠道,以及抖音、小紅書等新流量平台的崛起,雅莎股份的市場份額逐漸被擠壓。2023 年起,公司營收增速雖維持在 10% 以上,但淨利潤卻連續兩年下滑 ——2023 年歸母淨利潤同比減少 4.08%,2024 年進一步下滑 26.31%,最終以 1304.84 萬元的盈利交出黯然成績單。

營銷驅動的增長悖論:每 1 元收入背後的 4.5 元代價

雅莎股份的困局,本質上是 “流量依賴症” 的典型縮影。2024 年財報顯示,公司銷售費用同比激增 35.73% 至 5702.48 萬元,相當於每天投入 15.62 萬元用於市場推廣,而同期營收僅增長 12.17%。更值得警惕的是,其銷售費用率高達 45.36%—— 這意味着每創造 1 元收入,就有近 0.5 元消耗在營銷環節,遠超行業平均 25%-30% 的水平。

這種 “賠本賺吆喝” 的模式,在核心品牌 “復因” 的增長中尤為明顯。儘管該品牌銷售額實現 32.7% 的同比增長,但增長的背後是線上渠道的鉅額投入:抖音達人分銷佣金比例高達 25%-30%,小紅書素人鋪量成本佔線上營收的 18%。與此同時,公司研發投入佔比始終不足 3%,產品迭代依賴代工模式,核心競爭力逐漸空心化。

分紅迷局與戰略失焦:資本遊戲的最後註腳

在經營壓力加劇的背景下,雅莎股份的分紅操作更顯耐人尋味。2024 年,公司累計分紅 2276.67 萬元,超過當年歸母淨利潤的 1.7 倍,其中實控人通過控股平台套現超千萬元。這種 “重分紅、輕投入” 的策略,與公司宣稱的 “戰略轉型” 形成鮮明反差。

所謂的轉型舉措亦未落到實處:2024 年倉促成立的美國子公司和廣西分公司,全年未產生實質營收;規劃中的 “私域流量體系” 在年報中僅提及兩次,缺乏用户增長、轉化率等關鍵數據支撐。反觀同期行業龍頭,薇諾娜母公司貝泰妮研發投入佔比超 6%,並建立了自主實驗室體系;敷爾佳雖面臨增長瓶頸,但仍在醫美器械領域持續佈局。雅莎股份的 “戰略模糊”,暴露出其對行業趨勢的判斷失能。

國貨美妝的資本泡沫與價值迴歸

雅莎股份的退市並非孤例。近年來,“新三板日化第一股” 幸美股份、“國貨彩妝第一股” 卡姿蘭均選擇退出資本市場,逸仙電商(完美日記母公司)市值較峯值縮水超 90%,敷爾佳淨利潤連續三年下滑。這些案例共同勾勒出行業的深層困境:過度依賴營銷驅動增長,忽視產品力與供應鏈建設,導致在流量成本飆升、消費者心智碎片化的今天,難以構建可持續的競爭壁壘。

事實上,全球化妝品市場正經歷結構性變革。Euromonitor 數據顯示,2024 年功能性護膚市場增速達 15%,但消費者對品牌的忠誠度從 2019 年的 62% 降至 2024 年的 48%。這意味着,唯有以研發為根基、以用户需求為導向的企業,才能在洗牌中存活。雅莎股份的退場,或許是行業告別 “資本狂歡”、迴歸 “產品主義” 的必經陣痛。

在美妝行業的馬拉松中,短期的流量狂歡終會退潮,真正決定企業能走多遠的,是產品力的深度、供應鏈的厚度與戰略定力的強度。當資本市場的聚光燈熄滅,留下的企業終將明白:比起追逐上市造富的神話,夯實基本面才是穿越週期的唯一密碼。