巴菲特成了自己最大的“對手盤”_風聞

酷玩实验室-酷玩实验室官方账号-50分钟前

這幾年提起巴菲特總是和三個關鍵詞掛鈎:減持、逃頂、退休。

前幾天,95歲的巴菲特在他最後一次股東大會上官宣退休,坐實了一直以來的傳言。

而留在這位傳奇大佬身後的,是歷史最高點的3000多億美元現金、一位更強勢也更低調的接班人,和一堆心存疑慮的投資人…

01 最後一年

“要把投資當成一生的功課。”

95歲的巴菲特宣佈退休的時候,已經用自己的職業生涯為這句投資聖經做了完美的註解。

巴菲特就是巴菲特,即使到了卸任,也讓人討論滿滿,最後一任股東大會上,就有幾點信息非常值得關注——

其一是關於關税,投資永遠離不開政策,不過對於國際關係和政策巴菲特此前一直是温和派,這次他對關税的態度一反常態,非常罕見且犀利抨擊了關税政策,稱貿易不該成為武器,濫用關税是戰爭行為。他説美國250年前一無所有,如今成為最重要的國家,但也不應該對另外75億人充滿敵意。

作為一個投資人,看到自己重倉的國家因為貿易戰坐上市值過山車肯定是不樂意的。巧的是,就在股東大會的幾天之後,《中美日內瓦經貿會談聯合聲明》發佈,也為中美雙方的關税大戰畫上了一個暫時的句號。

其二是關於投資日本,早在關税之前,巴菲特就開始投資日本,這次大會上,巴菲特表示伯克希爾目前持有235億美元的日本股票,巴菲特認可這些都是長期且優秀的資產,十年內不會賣,未來還會繼續增持。巴菲特在提及對於日本五大商社投資時寫道:“隨着時間的推移,我們對這些公司的欣賞之情不斷加深。格雷格與他們多次會面,我也定期關注他們的進展。我預計格雷格和他的繼任者將持有這部分日本投資數十年。”

伯克希爾持有的是日本五大商社的股票,五大商社這個名號我們經常聽説,但具體有誰可能很多人不知道,這五家分別是三菱商事、三井物產、住友商事、伊藤忠商事、丸紅商事,在全球農業糧食、能源礦產、物流網絡、基礎設施等領域廣泛佈局,這五家商社股票的PE基本在10倍左右,PB在1.2-1.5,股息率4%+,可以稱之為抗週期、又具有性價比的賺錢機器。

很多人更不知道的是,巴菲特買五大商社的日元是發債借來的,而且利息很低,只有0.5%-1%。所以本質上這是一個股息高於利息就穩賺不賠的生意,五大商社的股息基本在4.3-5%。以2025年為例,預計分紅8.12億美元,但利息支出只有1.35億美元。所以巴菲特的套路對普通人幾乎沒有借鑑意義,這屬於大佬在股市波動的時候做穩健投資的頂級套路。

其三,談及36萬億的美國國債,巴菲特説目前的財政赤字不可持續,政府收支平衡的問題從未解決,他還説他不會持有會貶值的貨幣。並且多次強調不能接受美元通脹失序,“一旦發生惡性通脹將優先保護現金流而非追求資本增值”。這句話可以通俗理解成——可以犧牲短期股價,來重點佈局持續盈利並且股息高的票子。

其四,對於時下最火的AI領域,巴菲特表示,不會將所有的投資都圍繞AI展開。保險業務主管阿吉特·賈恩則稱:“我們的方法是先等待時機,在時機成熟後再採取行動。當前有個別公司使用AI,他們會遇到一些需要想辦法解決的問題。我們還沒有投入很多精力去追求AI,先做好準備,到時候有機會的話將會進行投資。”

圖源:百度股市

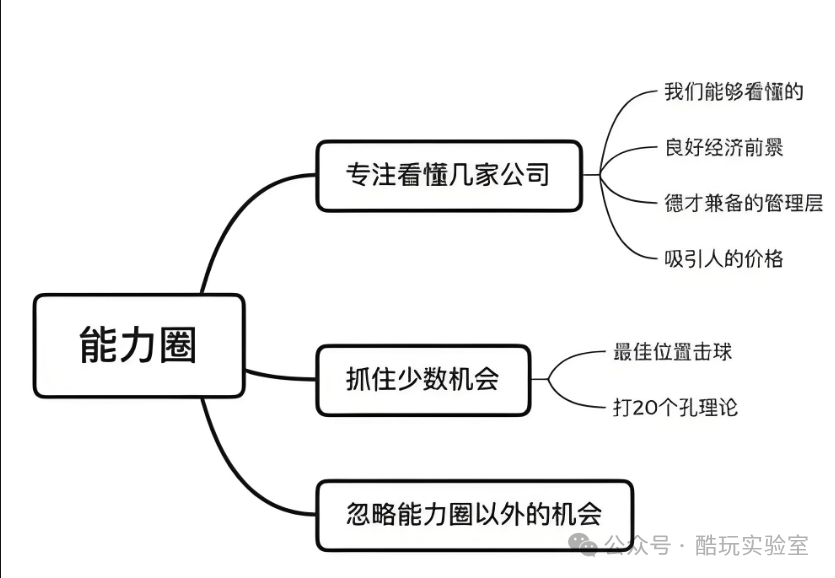

個人理解,巴菲特沒有重倉AI其實是非常符合他“能力圈”的這個理念的,之前他就説過,“我知道蘋果現在是個好公司,但是十年之後還會不會是個好公司我不知道,而可口可樂就不一樣,十年之後他仍會是一個好公司。”不投自己不熟知的領域,這是巴菲特一貫的作風,不過正如蘋果已經成了伯克希爾重要的持倉標的一樣,以後AI可能也會成為伯爾希克下一個掘金聖地。

最後一個焦點話題就是關於伯爾希克目前持有的大量現金,3477億美元,這其中將近8成都買了一年內到期的美國國債。巴菲特點評了最近一波美股下跌,説這也不是什麼重大波動,相比起過去的崩盤,還不算一場劇烈的熊市。

而他覺得下一個熊市什麼時候能來呢?巴菲特説:未來五年會有極具吸引力的機會。

誰敢信,這是一位95歲的股民能説出來的話,只能説,穩,實在是太穩了。巴菲特説過,市場不會懲罰一個什麼都沒做的人,他也將這句話踐行到底了。

02 誰來接盤

“誰是下一任CEO”之於伯克希爾股東大會,就像是“難忘今宵”之於春晚一樣,都是雷打不動的保留節目。

芒格還在的時候,巴菲特和芒格輪流主持這個現場問答環節,也對於這個保留問題輕車熟路地給出花式回答,總而言之核心就是“我們清楚是誰,但就不告訴你。”

一直到,2021年,97歲的芒格在回答關於公司未來文化的問題時候,一下子“説漏嘴”,説“格雷格會延續這種文化的。”結果線上記者們全部在沒有反應過來的時候來了個意外收穫。

圖源:百度新聞

這個格雷格,正是後面被巴菲特親口證實會成為伯克希爾下一任掌舵人的格雷格阿貝爾。

時間回到33年前,阿貝爾在1992年加入了加州能源公司CalEnergy(後更名為中美能源公司)。當時董事長斯科特、CEO索科爾和財務負責人阿貝爾就作為公司的鐵三角推動了一系列併購動作,包括一家英國公用事業公司,阿貝爾成功將其打造成了一台盈利機器。

隨後,他們還收購了主要電力供應商,並將公司更名為中美能源(MidAmerican)。但在1990年代末能源市場狂潮中,公用事業仍屬冷門,當時投資者熱衷於為安然、AES、Calpine 等公司支付高額溢價,因為這些公司不斷收購輸電網絡、電廠、管道和公用事業資產,以迎合全面放開的能源市場,和當時主流收購的思路不同,中美能源專注收購被熱潮忽視的受監管資產。

圖源:新浪財經

這樣的收購風格恰恰符合巴菲特逆勢收購的理念,於是乎在1999年伯克希爾宣佈收購中美能源的控股權,阿貝爾正式被巴菲特收編。

2008年,阿貝爾開始執掌能源板塊,延續了強勁的利潤增長勢頭,巧妙運用伯克希爾雄厚的資產負債表低價收購資產,將全部現金流用於業務擴展。

1997年CalEnergy營收23億美元、利潤1.39億美元;到了2022年,伯克希爾能源(BHE)營收飆升至264億美元,利潤達39億美元。

和巴菲特不同的是,阿貝爾本人非常低調,幾乎很少接受採訪。就在去年,伯克希爾哈撒韋能源公司還婉拒了《Fortune》雜誌對阿貝爾的採訪請求,不過巴菲特回覆郵件表示:“我對格雷格的表現感到無比滿意。但我已經不再接受採訪了。94歲的我,不僅打橋牌的速度慢了,其他許多活動也逐漸減少或徹底取消。不過,我依然樂在其中,依然能夠把少數幾件事情做好。”

在阿貝爾鮮少流傳出來的故事中,有這麼一樁。

當時,俄勒岡州與北加州的克拉馬斯河沿岸的水電大壩對印第安部落的漁業資源造成破壞。阿貝爾就促成了一項談判,中美能源將關閉這些大壩,前提是能夠繼續運營一段時間以回收部分投資,同時通過州政府發行債券和小幅上調電價來支付拆除成本。

這項水壩拆除工作已經順利完工,克拉馬斯河現已恢復自由流動。

這樁非常漂亮的談判完全符合了阿貝爾本人在一次採訪中總結的自己的談判風格:關鍵是,你如何讓對方參與進來?我們該如何成為長期的合作伙伴?

無論是在2008至2018年期間擔任中美能源CEO,還是此後全面負責伯克希爾所有工業業務板塊,阿貝爾都展現了強悍、親力親為的管理作風。在他的領導下,伯克希爾大舉進軍太陽能領域,同時也成為美國最大規模的受監管風能發電公用事業公司,在德克薩斯州、加利福尼亞州及中西部地區運營眾多風電場。

在製造、服務與零售板塊中,阿貝爾也帶來了顯著改善,將運營利潤率從2017年的4.9%提升至2023年的7.6%。

本傑明摩爾官網

阿貝爾的風格就是執行力強和親力親為,布魯克斯跑鞋前CEO吉姆·韋伯就是這樣形容這位接班人的,”阿貝爾每年都會數次造訪公司位於西雅圖的總部,與管理層討論公司戰略。“如果你的表現不佳,他會直接告訴你,並給你幾個月時間調整。”巴菲特本人也曾在2023年接受CNBC採訪時甚至説:“格雷格在執行方面可能比我還要強硬。他在執行完後還能帶着微笑離開,而被執行的人也能感覺良好。”

如今,阿貝爾管轄的業務年營收約2700億美元——若單獨計算,BHE(伯克希爾哈撒韋能源)可在《Fortune》500強榜單中躋身前十,超越微軟與雪佛龍。

巴菲特是這樣評價這位準接班人的:“這個世界上聰明人很多,但有些聰明人會做出許多愚蠢的事情。格雷格是個聰明人,但他絕不會做蠢事。”

03 3000億的大船,如何掌舵

巴菲特曾經有一個著名的百萬賭局——用貝佐斯投資的Long Bets向全美基金經理發起賭注挑戰,十年,無人管理幾無費用的標普500指數基金,毫無疑問會戰勝一堆投資精英管理的基金業績。

這個賭注被華爾街基金經理泰德應戰,並選擇五隻對沖基金的基金接受挑戰。挑戰結果很多人也知道了——全華爾街的頂尖優秀基金經理,10年總收益36.3%(年平均複合收益率2.96%);標普500指數,十年總收益125.8%(年平均複合收益率是8.5%)。

ETF完勝,這個著名的賭注也讓很多追隨巴菲特的年輕投資人將大量資金放入ETF。

而伯克希爾的年回報率,一度是高於標普500的。1965年至2003年,伯克希爾的年均回報率高達19.8%,每年平均超越標普500指數近10個百分點。

但是在過去十年,伯克希爾的年均回報率為11.6%,低於標普500指數的13.2%。

巴菲特,也沒有贏過曾經被自己用來挑戰天下豪傑的對手。

伯克希爾留給阿貝爾的這盤棋並不好下,除了伯克希爾過去幾年稍顯遜色的表現,最棘手的就是3000多億美元的管理。

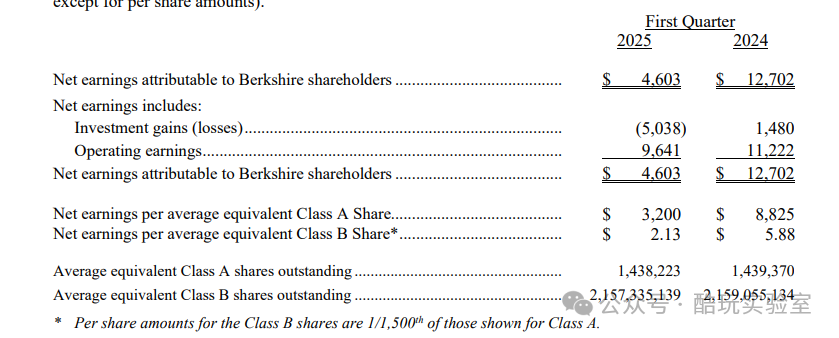

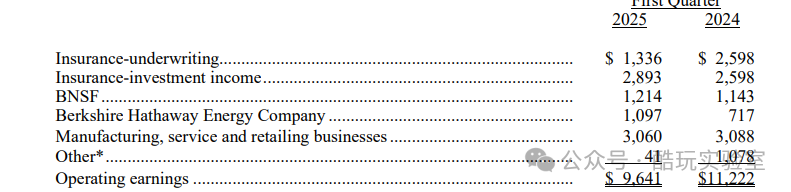

去年底,伯克希爾的現金儲備就達到了3342億美元,到了今年一季度,伯克希爾繼續拋售股票,財報顯示,伯克希爾在今年一季度總共出售價值47億美元的證券,而套現之後伯克希爾並沒有進行回購,事實上從去年三季度開始,伯克希爾就暫停了回購操作。到了今年一季度,伯克希爾現金、現金等價物、短期國債總額已經達到了3477億美元。

在財報會議上,公司表示“我們的定期運營業績可能在未來受到持續的宏觀經濟和地緣政治事件的影響,以及行業或公司特定因素或事件變化的影響。2025年,包括國際貿易政策和關税在內的這些事件的變化速度有所加快。這些事件的最終結果仍存在相當大的不確定性。”

財報還稱:“我們目前無法可靠地預測對我們業務的潛在影響,無論是通過產品成本、供應鏈成本和效率的變化,還是客户對我們產品和服務需求的變化。”

伯克希爾財報

簡單用一句話概括:巴菲特,現在也不知道投什麼才好。

造成這個局面的原因也很簡單,伯克希爾實在是太大了。一直以來伯克希爾能成功靠的是三個原則:

1、做“最後買家”,在危急時刻有能力接盤有潛力的企業;

2、當股市低迷時增加權益投資,當估值偏高時及時減持;

3、在公司市值低於內在價值時,積極回購股份。

但是市面上遵循巴菲特那一套價值投資邏輯的公司是有限的,在吸納了各種線條的子公司之後,這個市值萬億的龐然大物也很難繼續增長。

比如保險業巨頭GEICO在採用車聯網技術定價風險方面就落後於競爭對手Progressive,導致了部分市場流失;旗下鐵路公司BNSF在美國五大鐵路公司中,近兩年回報率排名墊底,巴菲特已公開表示,BNSF可能需要“大幅重塑成本結構”;BHE的利潤也因為加州大火賠償相較於峯值有所下滑…

伯克希爾財報

阿貝爾要怎樣來掌舵這麼一艘巨型輪船?

從管理風格上,阿貝爾可能會改變巴菲特“散養“的風格。巴菲特極少對子公司CEO設定盈利指標,更不會因業績不佳直接撤換管理層。阿貝爾可能會更加強勢,近期他就已經派遣了曾成功管理中美能源的47歲高管亞當·賴特來接手管理全美最大卡車服務中心連鎖品牌 Pilot Travel Centers。或許以後他可以通過更多強勢、直接的手段來對子公司的盈利目標加強管控,必要的時候用更換CEO等手段來加速子公司的盈利。

而從內部構架上,很顯然,阿貝爾一個人幾乎不可能掌舵這麼大的系統,現在在伯克希爾,保險業務有經驗豐富的阿吉特·賈恩繼續掌舵,在鉅額股票與債券投資組合管理上,他也可以依賴託德·康布斯與泰德·韋施勒。既然他不可能直接掌管全部80多家子公司,是否可以拆分成組合,再由專業運營團隊接管後直接向他彙報來增加組織的效率。

就連巴菲特自己也承認,隨着伯克希爾規模的擴大,公司不可能再現前40年的超高回報,不過他覺得公司能超過標普500指數1-2個百分點還是很有可能的。

而要達到這個目標,阿貝爾需要做的,除了沿襲伯克希爾過去成功的秘訣,更要尋找自己的節奏。沒人指望他會是第二個巴菲特,大家期待的是唯一的阿貝爾。