本地生活業績迎曙光 大文娛脱離虧損“泥沼” 阿里2025財年表現幾何?_風聞

网经S-29分钟前

5月15日,阿里巴巴發佈了2025財年第四季度及全年業績,其中披露了阿里本地生活及大文娛相關業績表現。今天,我們就來扒一扒財報背後的故事,看看阿里這兩大業務板塊究竟表現如何。

出品丨網經社

作者丨無痕

審稿丨雲馬

配圖|網經社圖庫

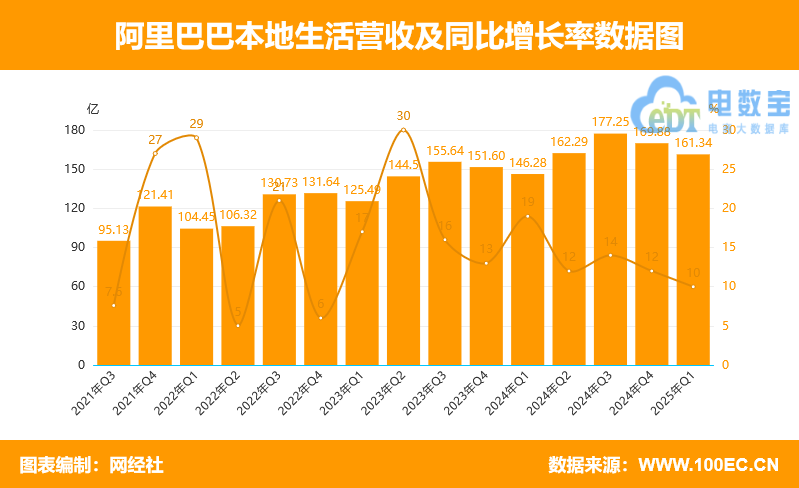

本地生活服務:訂單增長與AI賦能雙輪驅動

先看本地生活服務板塊,財報數據顯示,2025財年本地生活集團收入達到670.76億元,同比增長12%,其中第四季度收入161.34億元,增速10%。更令人矚目的是,全年經調整EBITA虧損36.89億元人民幣,較2024財年的98.12億元,虧損大幅收窄62%。

這背後,是阿里本地生活集團“訂單規模擴張+AI技術提效”雙輪驅動的初步成果。

這背後,是阿里本地生活集團“訂單規模擴張+AI技術提效”雙輪驅動的初步成果。

AI技術在阿里巴巴本地生活服務中發揮着至關重要的作用。在餓了麼配送方面,通過優化配送算法,AI能夠精準規劃騎手路徑,有效降低履約成本,提升配送效率。商家運營上,餓了麼利用AI進行智能定價和動態補貼,根據市場情況和用户行為數據,為商家提供更科學的定價策略和補貼方案,從而提升轉化率。

高德地圖則藉助AI技術提供更精準的路線規劃和即時交通信息,不僅提高了導航服務的準確性,還通過智能廣告投放系統,為商家帶來更多的曝光機會。AI賦能使阿里巴巴本地生活服務在提升運營效率的同時,也為用户帶來了更便捷、高效、個性化的服務體驗。

高德地圖則藉助AI技術提供更精準的路線規劃和即時交通信息,不僅提高了導航服務的準確性,還通過智能廣告投放系統,為商家帶來更多的曝光機會。AI賦能使阿里巴巴本地生活服務在提升運營效率的同時,也為用户帶來了更便捷、高效、個性化的服務體驗。

阿里京東美團“三國殺” 本地生活服務市場競爭加劇

本地生活的戰場遠未平靜。京東外賣的入局,打響了2025年數字生活服務市場競爭“第一槍”。京東、美團、淘寶閃購(聯合餓了麼)三家形成了以外賣為核心的即時零售新“戰事”。

網經社電子商務研究中心特約研究員、百聯諮詢創始人莊帥表示,依託平台流量與品牌資源,淘寶閃購團隊推動了大批品類以及品牌入駐,擁有豐富的商家和商品供給。餓了麼則通過社會化倉配、超算調度平台、地圖技術等成熟的即時履約能力,實現履約。淘寶閃購以“輕資產重協同”的策略,將多年佈局即時零售的積累,與餓了麼成熟的即時履約能力和城市網格化運營能力結合實現的高效協同,低成本地複用了淘寶的用户規模和線上運營優勢,以激活高頻消費品類爆發式增長。

網經社電子商務研究中心特約研究員、百聯諮詢創始人莊帥表示,依託平台流量與品牌資源,淘寶閃購團隊推動了大批品類以及品牌入駐,擁有豐富的商家和商品供給。餓了麼則通過社會化倉配、超算調度平台、地圖技術等成熟的即時履約能力,實現履約。淘寶閃購以“輕資產重協同”的策略,將多年佈局即時零售的積累,與餓了麼成熟的即時履約能力和城市網格化運營能力結合實現的高效協同,低成本地複用了淘寶的用户規模和線上運營優勢,以激活高頻消費品類爆發式增長。

莊帥進而表示,在存量市場階段,平台間的競爭早已不是你死我活,而是你爭我奪,各大平台將進入生態協同體系的競爭,份額的增減則在於協同效應的強弱。

莊帥進而表示,在存量市場階段,平台間的競爭早已不是你死我活,而是你爭我奪,各大平台將進入生態協同體系的競爭,份額的增減則在於協同效應的強弱。

行業競爭上,阿里本地生活還面臨其他強有力競爭對手**:高德面對着百度地圖、騰訊地圖、美團打車以及滴滴出行、曹操出行、T3出行等移動出行平台的競爭;飛豬則面臨着攜程、同程、去哪兒、途牛**等OTA平台的競爭。

行業競爭上,阿里本地生活還面臨其他強有力競爭對手**:高德面對着百度地圖、騰訊地圖、美團打車以及滴滴出行、曹操出行、T3出行等移動出行平台的競爭;飛豬則面臨着攜程、同程、去哪兒、途牛**等OTA平台的競爭。

大文娛業務:內容創新與技術突破實現盈利 但挑戰仍存

再來看大文娛板塊,阿里大文娛集團2025財年營收222.67億元,同比增長5%。經調整EBITA為虧損5.54億元,同比收窄64%。此外,一季度收入55.5億元,同比增長12%,經調整EBITA盈利3600萬元,終結多年虧損局面。

陳禮騰表示,阿里大文娛業務實現全年虧損大幅收窄,Q4扭虧為盈的轉折源於以下原因:

(1)內容方面,優酷通過成本控制和內容變現能力提升顯著改善經營效率,如引入“短劇+長劇”混合模式降低內容投入風險;大麥網依託演出賽事線上票務平台,GMV同比增長4%,帶動收入增長;

(2)技術突破上,AI成為核心驅動力:優酷利用AI進行內容推薦和用户畫像分析,提升會員轉化率;大文娛集團探索虛擬拍攝技術商業化路徑,通過虛擬製片降低影視製作成本;

(3)成本控制上,阿里大文娛的扭虧為盈不僅依賴短期成本削減,也受益於長期戰略協同,如阿里雲和AI基礎設施的投入為其提供算力支持。

業務上,阿里大文娛的主要對手也涵蓋了多個領域:在線視頻領域有騰訊視頻、愛奇藝、B站、芒果TV等;在音樂領域有網易雲音樂、QQ音樂等;在演出及票務領域有貓眼、摩天輪等。陳禮騰表示,大文娛業務仍需警惕內容投入與回報的不確定性、AI技術商業化落地壓力、競爭加劇與用户需求分化、成本控制與內容質量的平衡等挑戰。

業務上,阿里大文娛的主要對手也涵蓋了多個領域:在線視頻領域有騰訊視頻、愛奇藝、B站、芒果TV等;在音樂領域有網易雲音樂、QQ音樂等;在演出及票務領域有貓眼、摩天輪等。陳禮騰表示,大文娛業務仍需警惕內容投入與回報的不確定性、AI技術商業化落地壓力、競爭加劇與用户需求分化、成本控制與內容質量的平衡等挑戰。